フラット35の利用者向け!繰り上げ返済の手順と注意点

「定年後まで返済を続けたくない」「利息分を支払っているのがもったいない」などといった理由から、借り入れ当初は長期でローンを組んでも、繰り上げ返済を検討している人もいると思います。ところが、いざ繰り上げ返済と思っても、どのような手続きが必要なのか、戸惑うことも多いでしょう。そこで今回は、フラット35の利用者に向けて繰り上げ返済の方法と注意点を解説します。

- 01繰り上げ返済の概要と効果

- 02フラット35で繰り上げ返済を行うための条件

- 金融機関窓口もしくはウェブサイトにおける繰り上げ返済方法

- 03フラット35と民間銀行ローン、繰り上げ返済を比較

- 04繰り上げ返済を行う手順

- 金融機関の窓口で行う方法

- ウェブサイト上(住・My Note)で行う方法

- 05繰り上げ返済を行う上での注意点

- 注意点1:フラット35ではまとまった金額でのみ繰り上げ返済を行うことが可能

- 注意点2:申し込み期限は、返済の1カ月前まで

- 注意点3:「住・My Note」で行えるのは、「一部繰り上げ返済」だけ

- 注意点4:フラット35(保証型)は「住・My Note」で繰り上げ返済ができない

- 注意点5:「住・My Note」での繰り上げ返済では、シミュレーションが必須

- 注意点6:「住・My Note」での繰り上げ返済は、2カ月連続で行うことができない

01繰り上げ返済の概要と効果

これから住宅ローンを利用する予定の人や、ローンを組んでいて、これから繰り上げ返済をしたいと考えている人は、「実際に繰り上げ返済をすることで効果があるのか」「繰り上げ返済はなんとなく分かるけど、詳しい仕組みはあまりよく分からない」など、さまざまな疑問をお持ちだと思います。最初にまず、繰り上げ返済の簡単な概要や、その効果について説明します。

繰り上げ返済とは、通常の返済とは別枠で、自分で決めた額を返済することです。住宅ローンは長期間にわたって返済していきますが、収入の増加や貯蓄が増えたことで手元の資金に余裕が生まれることもあります。その時に、ローン残高の一部を繰り上げることができます。

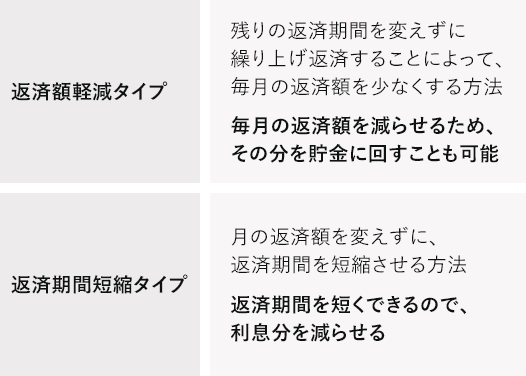

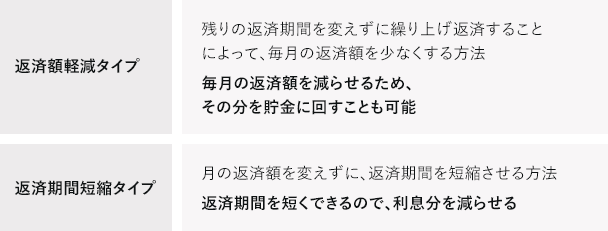

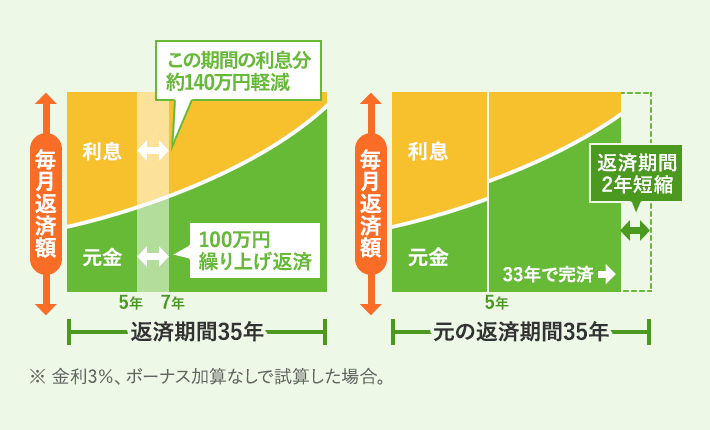

繰り上げ返済には2つのタイプがあり、自分で選べます。1つは、毎月の返済額を減らすことができる「返済額軽減タイプ」。もう1つは、返済期間を短縮できる「返済期間短縮タイプ」です。

繰り上げ返済の種類

「返済額軽減タイプ」は、残りの返済期間を変えずに繰り上げ返済することによって、毎月の返済額を少なくする方法です。毎月の返済額を抑えられるので、その分を子どもの教育費などに充てられます。

もうひとつの「返済期間短縮タイプ」は、毎月の返済額を変えずに、返済期間を短縮させる方法です。できる限り早めに完済させておきたいという人にお勧めです。

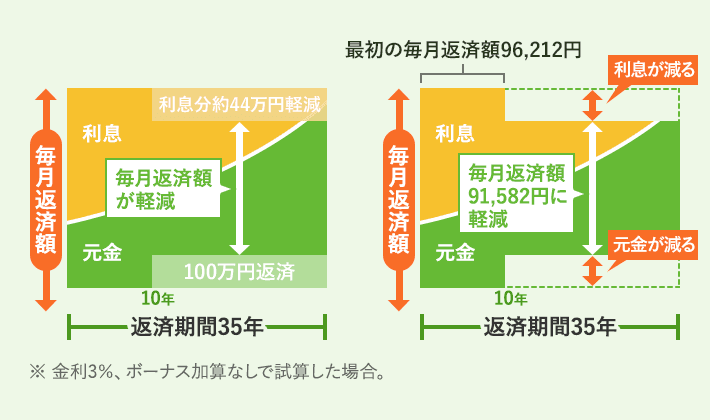

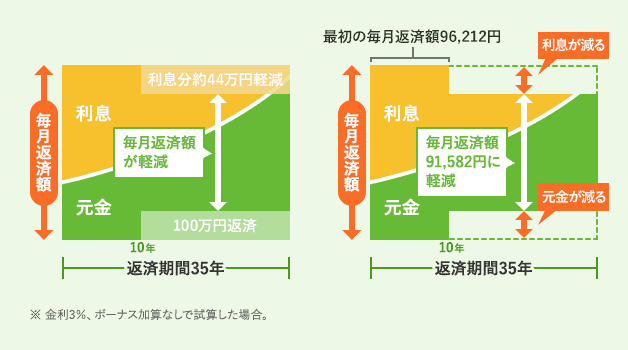

繰り上げ返済は、特に金利が高ければ高いほどメリットがあります。返済期間短縮タイプを選べば、返済期間を短くできるので、利息分を減らせます。

また、返済額軽減タイプで繰り上げ返済をすれば、毎月の返済額を減らせるため、その分を貯金に回すことも可能になります。繰り上げ返済をすると、返済額や返済期間を軽減できるので、心の負担もいくらか軽くなります。

また、現在の持ち家に永久に住み続けるとは限りません。高齢になって持ち家を売却して、住み替えをするかもしれません。その際に繰り上げ返済をして完済できていれば、気持ちよく売却できます。

どちらの繰り上げ返済を選ぶかによって効果は異なりますが、それぞれメリットがあります。詳しい内容は、以下も参照ください。

02フラット35で繰り上げ返済を行うための条件

住宅ローンには、民間の住宅ローンと住宅金融支援機構が提供するフラット35がありますが、それぞれで繰り上げ返済をするための条件は異なります。また、金融機関の窓口の他に、ウェブサイトでも繰り上げ返済を行えるのがフラット35の特徴です。ここでは、フラット35で繰り上げ返済を行うための条件について説明します。

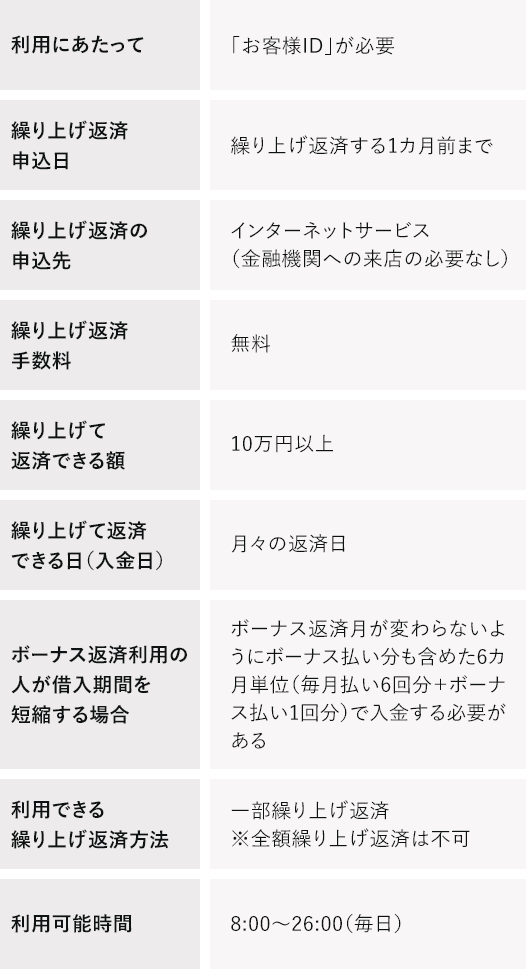

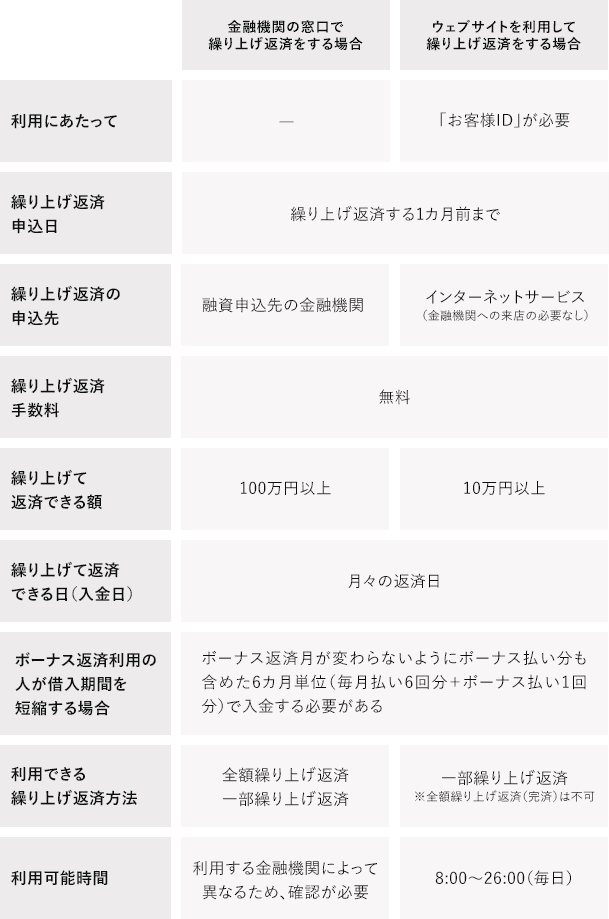

金融機関窓口もしくはウェブサイトにおける繰り上げ返済方法

フラット35の繰り上げ返済は、金融機関の窓口、もしくはウェブサイトのいずれかで行えます。どちらを利用するかによって、繰り上げ返済の条件も異なりますので、注意しましょう。

金融機関の窓口で繰り上げ返済をする場合

ウェブサイトを利用して繰り上げ返済をする場合

フラット35の繰り上げ返済は金融機関の窓口とウェブサイトのどちらでも可能ですが、繰り上げ返済できる金額や利用できる繰り上げ返済方法などは異なりますので注意しましょう。なお、繰り上げて返済する場合、経過利息(※)を支払う可能性があることも覚えておきましょう。

03フラット35と民間銀行ローン、繰り上げ返済を比較

住宅ローンには民間の銀行ローンとフラット35があります。どちらも繰り上げ返済を行うことはできますが、それぞれ繰り上げ返済可能額や申し込みのタイミングなどが異なります。「民間の銀行ローンで大丈夫だったから、フラット35でも大丈夫だろう」などと思っていてはいけません。しっかりと違いを把握しておきましょう。

| 民間銀行(ネット銀行)住宅ローン | フラット35 | |

|---|---|---|

| 繰り上げ返済可能額 | 1円以上 | 金融機関の窓口:100万円以上 ウェブサイト:10万円以上 |

| 手数料 | 無料のところが多い | 無料 |

| 繰り上げ返済希望日 | 翌日から60日以内の日で予約可能 | 月々の返済日 |

| 申し込みタイミング | 繰り上げ返済される1日前まで | 繰り上げ返済される1カ月前まで |

ネット銀行では1円から繰り上げ返済可能なのに対して、フラット35ではネット申し込みでも最低10万円から必要になります。また、フラット35で繰り上げ返済をする際にかかる手数料は無料です。民間銀行(ネット銀行)の住宅ローンでも、多くのところで無料としていますが、そうでないケースもあります。

04繰り上げ返済を行う手順

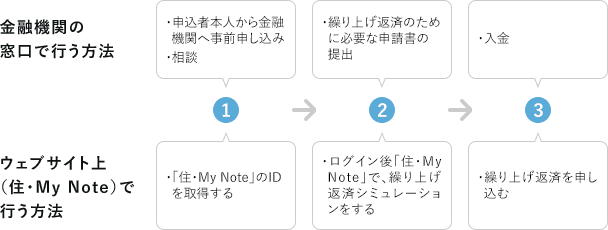

フラット35で繰り上げ返済を行う方法は、金融機関の窓口で行うかウェブサイトで行うかの2つの方法があります。どちらで行うかによって手続きの方法が異なります。ここでは金融機関の窓口とウェブサイト、それぞれの繰り上げ返済を行う手順を説明します。

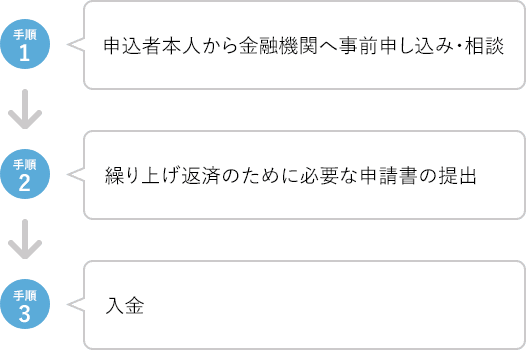

金融機関の窓口で行う方法

金融機関の窓口で繰り上げ返済を行う場合には、フラット35を利用している金融機関の窓口で繰り上げ返済の申し込みをします。

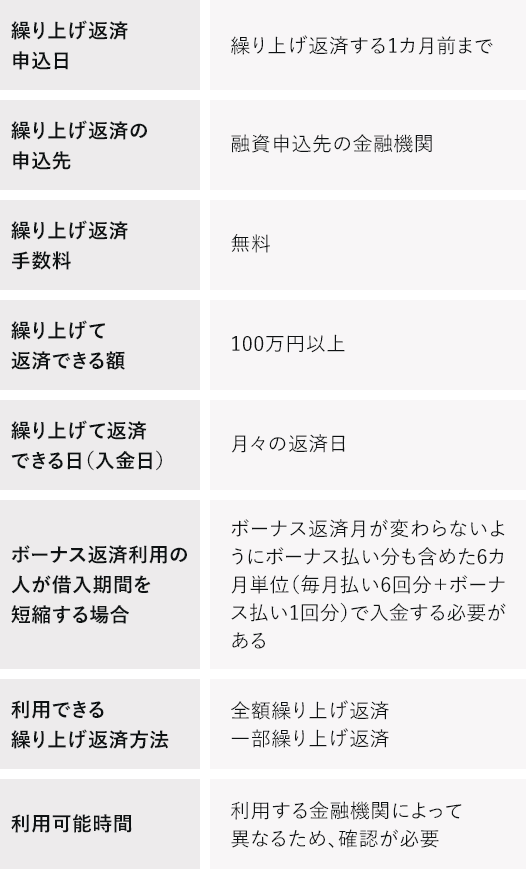

手順1: 申込者本人から金融機関へ事前申し込み・相談

返済中の金融機関(融資の申込み先の金融機関)に、繰り上げ返済する1カ月前までに繰り上げ返済の申し込みをするとともに、返済する予定の金額、繰り上げて返済した後の手続などについて相談する。

手順2:繰り上げ返済のために必要な申請書の提出

金融機関が指定する日までに、金融機関から申込者に渡した申請書に必要事項を記入してから、金融機関に提出する。

※繰り上げ返済の方法によっては、金融機関から念書を渡す場合があり、この場合は申請書を提出する際に併せて念書も提出する。

手順3:入金

返済日に繰り上げ返済額を入金します。

ウェブサイト上(住・My Note)で行う方法

ウェブサイト上でフラット35の繰り上げ返済を行う場合には「住・My Note」という専用サイトを利用して行います。「住・My Note」では繰り上げ返済だけでなく、書類発行依頼や借入金の残高確認などもできます。

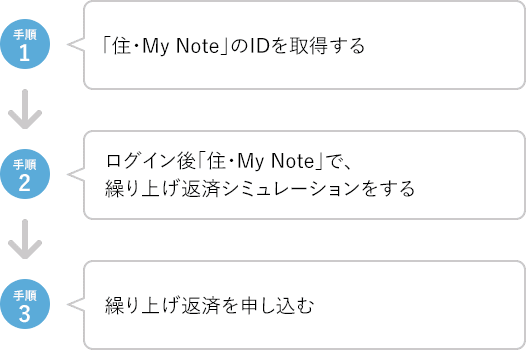

手順1:「住・My Note」のIDを取得する

「住・My Note」を利用して繰り上げ返済をしたい場合には、繰り上げ返済の申し込みをする前に「住・My Note」のIDを取得する必要があります。IDの取得は、融資実行日された3営業日後から申請できます。「住・My Note」は契約者本人以外が申し込むことはできません。

手順2:ログイン後「住・My Note」で、繰り上げ返済シミュレーションをする

「住・My Note」にログインしたら、「繰り上げ返済ご利用サービス選択画面」から「繰り上げ返済シミュレーション・一部繰り上げ返済のお申込み」を選択し、シミュレーションの条件を入力します。入力後にシミュレーション結果が表示されます。

手順3:繰り上げ返済を申し込む

シミュレーション結果が表示されたら、「繰り上げ返済申し込み」をクリックして、内容確認を行います。内容に問題がなければ、そのまま申し込みを行います。

05繰り上げ返済を行う上での注意点

最後に、フラット35で繰り上げ返済をする際の注意点を説明します。注意点をしっかりと把握しておきましょう。

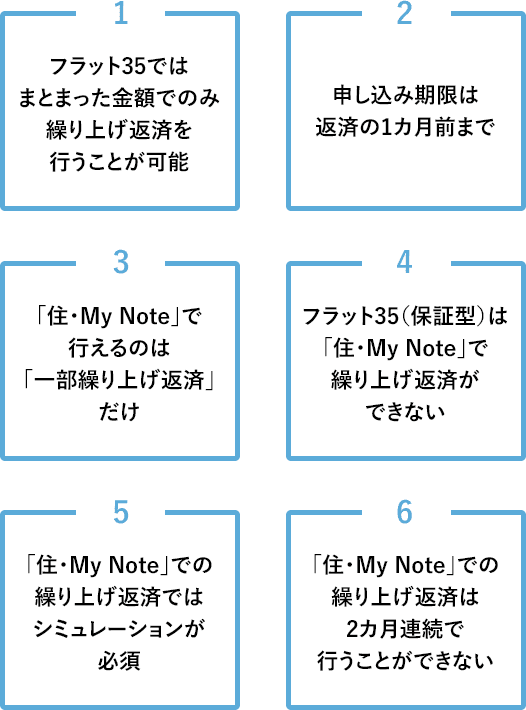

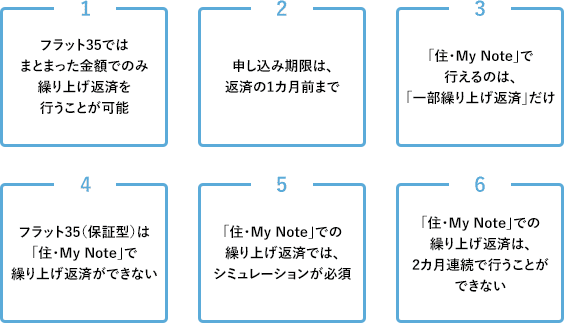

注意点1:フラット35ではまとまった金額でのみ繰り上げ返済を行うことが可能

民間銀行(ネット銀行)の住宅ローンであれば1円以上から1円単位で繰り上げ返済ができます。しかし、フラット35で繰り上げ返済をするには、「住・My Note」を利用するとしても、最低でも10万円以上が必要となります。民間銀行(ネット銀行)の住宅ローンで気軽に1万円を繰り上げるようなことは、フラット35ではできません。ですから、小まめに繰り上げ返済をするのであれば、民間銀行(ネット銀行)の住宅ローンのほうが有利です。

注意点2:申し込み期限は、返済の1カ月前まで

フラット35の繰り上げ返済をするには、繰り上げ返済をする1カ月前までに申し込みをしなければなりません。これに対して民間銀行(ネット銀行)の住宅ローンでは、繰り上げ返済希望日の前日まで申し込みが可能なところもあれば、2営業日前に申し込みをしなければいけないところなどがあります。銀行ごとに申し込みの期限は異なりますが、フラット35ほど期限が早くはありません。フラット35で繰り上げ返済を行う場合には、申し込みから1カ月先となりますので、その間、ついお金を使い過ぎてしまった、などということがないように注意しましょう。

注意点3:「住・My Note」で行えるのは、「一部繰り上げ返済」だけ

「住・My Note」で行えるのは「一部繰り上げ返済」だけです。一部繰り上げ返済とは、毎月の返済額とは別にまとまった金額を返済する方法です。元金の返済にあてられることにより、支払う利息を軽減できます。フラット35で全額繰り上げ返済をするには、金融機関の窓口で行わなければなりません。また、ローン契約者の返済状況によっては、一部返済繰り上げの申し込みができないこともあります。

注意点4:フラット35(保証型)は「住・My Note」で繰り上げ返済ができない

「住・My Note」は、フラット35(買取型)や機構(旧公庫)融資を利用中の人が、インターネットで一部繰り上げ返済の申し込みや契約情報の照会などを閲覧するためのサービスです。そのため、フラット35(保証型)を利用している人は、一部繰り上げ返済の申し込みはできません。

注意点5:「住・My Note」での繰り上げ返済では、シミュレーションが必須

「住・My Note」を利用して繰り上げ返済を行う場合には、まずはシミュレーションを行う必要があります。申し込みをするためには、面倒でもこなさなければなりません。

注意点6:「住・My Note」での繰り上げ返済は、2カ月連続で行うことができない

「住・My Note」では、2カ月連続での繰り上げ返済ができません。最短1カ月おきの申し込みになってしまいます。

最近では、ウェブサイトを利用した繰り上げ返済も気軽にできるようになりました。フラット35の場合には、こうしたウェブサイトからの繰り上げ返済に関して、申し込みの際に少し手間がかかってしまうかもしれません。また、全額繰り上げ返済を行えないので、その場合には金融機関の窓口に出向くしかありません。

フラット35は全期間固定型なので、金利の変動がまったくないというメリットがあります。しかし、変動金利と比べて金利が高いというデメリットもあります。利息の支払いを減らしたい人は繰り上げ返済以外にも金利の低い住宅ローンに借り換えるという選択肢もあります。借り換えをする際には再度審査が必要になったり、借換手数料がかかったりしますが、高い金利をそのまま支払い続けるよりも安上がりでしょう。フラット35を利用している場合には、繰り上げ返済の他に、借り換えを検討するのも1つの手でしょう。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿