単身者は「中古物件」比率が高い?結婚意欲で分かれる住宅購入の選択肢とは

不動産・住宅情報サービス「LIFULL HOME'S」のアンケート調査で、20~40代・未婚の単身者の約6割が中古住宅を検討しており、さらに結婚願望の有無が物件選びに影響を与えることが明らかになりました。 本記事では、同アンケートの調査結果をもとに、単身者の住宅購入の傾向をはじめ、住宅ローンを組む際に注意したいポイントについて詳しく解説します。自分らしい暮らしを実現するために、ぜひ参考にしてください。

01単身者の住宅購入が増えている3つの背景

近年、単身者による住宅購入が注目を集めています。かつては「家は家族で暮らすもの」という価値観が主流でしたが、今では、単身者が自らの意思で住まいを持つことが一般的な選択肢として広がりつつあります。特に、女性の購入意欲は高く、リクルートの調査では、2024年に首都圏で新築マンションを購入した契約者のうち、シングル女性の割合は10.0%と、シングル男性の7.6%を上回っています。

ではなぜ今、単身者による住宅購入が増えているのでしょうか?以下では、単身者の住宅購入が増えている3つの背景について解説していきます。

単身世帯の増加

国立社会保障・人口問題研究所によれば、2020年時点で全世帯のうち38.0%が単身世帯であり、2050年には44.3%に達すると推計されています。さらに、総務省統計局「家計調査 家計収支編」によると、2007年には24.7%だった単身・勤労世帯(59歳以下)の持ち家率が、2024年には36.7%まで上昇、4割弱の単身世帯が持ち家を保有していることがわかります。

また、かつては「単身女性は将来的なライフスタイルの変化が大きい」といった理由で、住宅ローンの審査に通りにくいとされていた時期もありました。しかし、現在では結婚・出産後でも働き続ける女性が増え、女性の住宅購入ニーズも高まったため、借り入れのハードルが徐々に下がった背景があります。こうした金融環境の変化も、単身世帯における持ち家率の上昇を後押ししている要因のひとつといえるでしょう。

老後への備えや資産形成

人生100年時代といわれる現在、老後の住まいへの不安も、単身者が住宅購入に踏み切る大きな理由といえます。

リノベーションマンションを提供する「グローバルベイス」の調査によると、20~40代の単身女性の約7割が「結婚する・しないに関わらずマイホームがほしい」と回答しました。そのうち約9割が「将来に不安を持っているから」と理由を挙げており、「自分の住まいを自分で確保したい」という意識の高まりがうかがえます。

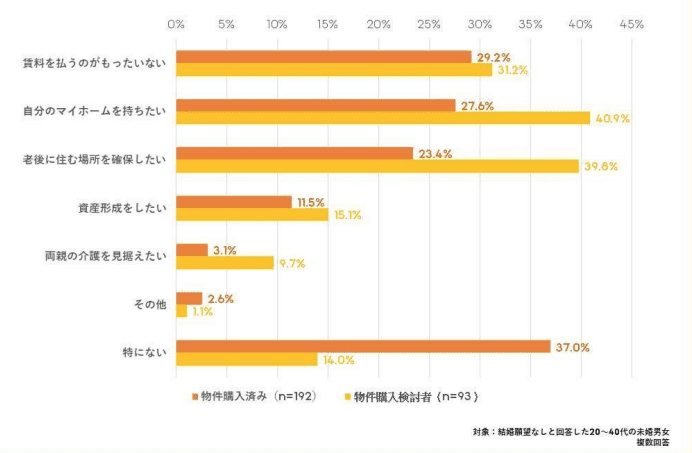

「結婚願望なし」未婚者の住宅購入理由

同様に、不動産・住宅情報サービス「LIFULL HOME’S」の調査でも、結婚願望がない未婚者のうち、すでに物件を購入した人も、これから購入を検討している人も、どちらにおいても「自分のマイホームを持ちたい」という理由が最も多く挙げられていました。

特に単身者にとって、高齢になった際に賃貸住宅を借りにくくなるリスクや、生涯にわたって家賃を払い続けることへの経済的不安が、現実的な課題として立ちはだかります。そのため、「今のうちにマイホームを購入しておく」という選択が、将来の安心を得る手段として選ばれつつあるといえるでしょう。

また最近では、20~30代の若い単身者を中心に、住宅を「住むための場所」だけではなく、資産形成の手段として捉える考え方も広がっています。将来的な売却や賃貸活用を視野に入れて購入し、ライフステージに応じて柔軟に活用できる「資産」としてマイホームを購入する動きも少なくありません。

ライフスタイルの変化

新型コロナウイルスの感染拡大も、単身者の住宅購入を加速させた要因の一つといえるでしょう。テレワークの普及や外出自粛によって自宅で過ごす時間が増え、家は「寝るだけの場所」から働く場所・癒やされる場所になりました。つまり、「帰る場所であるとともに自分らしくいられる場所」へと価値観がシフトしたのです。

賃貸住宅では、間取りや内装、設備に制限があることが多く、「自分らしい空間づくり」が難しい面もあります。自由にカスタマイズでき、長期的な視点で快適な住環境を整えられる点で、持ち家のメリットが再認識されるようになり、これまで持ち家を考えていなかった人も、「居場所としての住まい」の価値を再認識し、住宅購入へと目を向けるようになりました。

なお、単身女性が考える老後の住まいについては、以下の記事を参考にしてください。

02中古か新築か…20~40代・未婚の単身者は“結婚観”で選び方が分かれる!

不動産・住宅情報サービス「LIFULL HOME’S」の調査によると、20~40代・未婚の単身者の住宅購入において、結婚願望の有無が物件選びに大きく影響することが分かりました。ここでは、結婚意欲の違いが住宅選びに具体的にどのような影響を与えているのか、調査結果をもとに見ていきましょう。

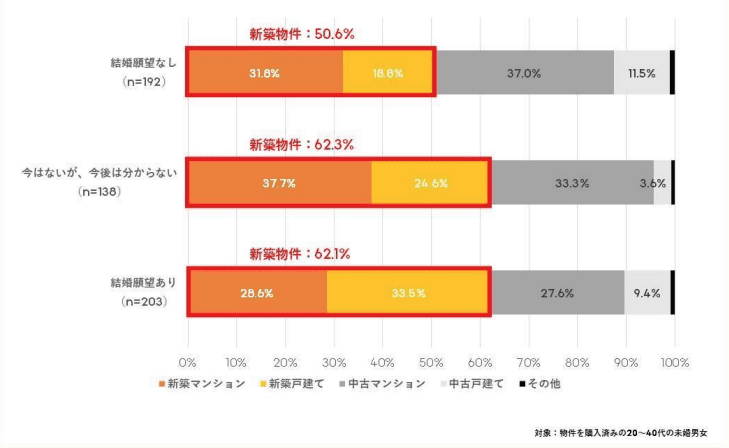

結婚願望がない人は「今の暮らし重視」で「中古物件」

この調査では、結婚願望のない人の選んだ物件で最も多かったのが、中古マンションであることがわかりました。

【結婚意欲別】購入した物件種別

これは、将来の家族構成を考慮しなくて済むため、“今の自分にとっての暮らしやすさ”を重視した住空間の実現に価値を見出す人が多いからと考えられます。具体的には、駅から近くて利便性の高いエリアにある中古マンションを、自分好みにリノベーションするといったスタイルです。

一般的には、新築よりも中古のほうが価格を抑えやすく、浮いた予算を自分好みのリノベーションにあてることで、満足度の高い住まいが手に入ります。無駄を省き、今の自分にとって最適な住まいを追求する、合理的な選択として支持されているのではないでしょうか。

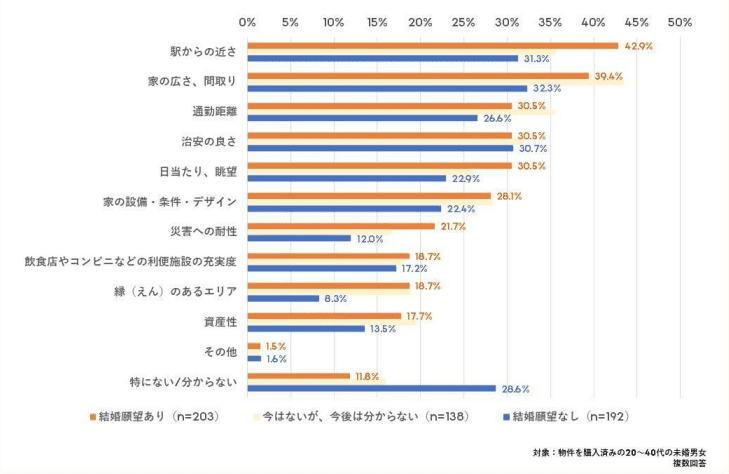

一方で、結婚願望がある人は、住宅を“将来の家族と暮らすための場所”として捉える傾向が強いことも、今回の調査で明らかになりました。

【結婚意欲別】家を購入する際に重視したポイント

実際、すでに物件を購入した未婚者のうち、結婚願望のある人は「駅からの近さ」「家の広さ・間取り」「治安の良さ」「日当たり・眺望」など、住まいに対するこだわりが強い傾向が見られます。

特に、将来の家族構成を見据えた「利便性」や「安心して暮らせる住環境」を重視し、最新の住宅性能を備えた新築物件を選ぶ人が、結婚願望のない人よりも多い点が特徴です。

03単身者が住宅ローンを組む際に注意したいポイント

住宅価格の上昇が続く近年、夫婦や家族世帯では「収入合算」によって住宅ローンの借入可能額を増やし、希望のマイホームを手に入れるケースが増えています。しかし、単身者の場合は収入を合算するパートナーがいないため、自身の収入だけで住宅ローンを組まなければなりません。

そこでここでは、単身者が住宅ローンを利用する上で、特に注意しておきたい4つのポイントをわかりやすく解説します。

担保評価の高い物件を選ぶ

単身者だからといって、住宅ローンの審査で必ずしも不利になるわけではありません。ただし審査には、「借りられるか(与信審査)」と「いくらまで借りられるか(借入可能額の査定)」の2つの視点があり、たとえ借りられると判断されても、希望する借入額が借りられるとは限りません。

特に単身者は、夫婦のように収入合算ができないため、希望する借入額に届かない場合、「足りない分は自己資金で補う」か「物件の見直しを検討する」必要があります。そこで重要になるのが、「担保評価の高い物件を選ぶこと」です。

住宅ローンでは、申込者の収入だけでなく、購入予定の物件の価値(担保評価)も、融資額を決める大きな要素です。例えば、駅近で利便性が高い立地や、築年数が浅く管理状態の良いマンションは金融機関からの評価を得やすく、希望する借入額に近づける可能性が高くなります。単身者こそ、物件選びも含めた計画的なローン戦略が求められます。

単身者が住宅ローンを組む際の注意点は、以下の記事でも詳しく解説していますので、ぜひご一読ください。

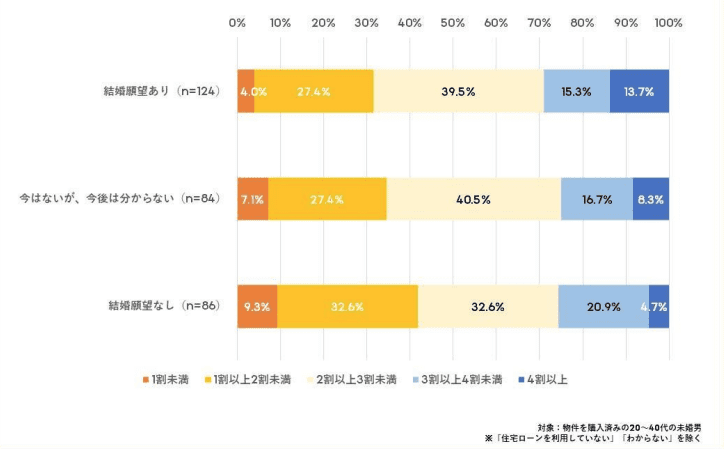

返済負担率に注意する

住宅ローンの審査で重要となるのが「返済負担率」です。返済負担率とは、年収に対する全てのローンの年間返済額の割合を示す数値で、金融機関によっては「30%以下」が1つの基準とされています。奨学金や車のローンなど、住宅ローン以外の借り入れも合算して計算されるため、全体のバランスを考慮した返済計画が必要です。

【結婚意欲別】月収に占める住宅ローンの返済割合

LIFULL HOME’Sの調査では、結婚願望がある未婚者が「月収の2〜3割未満」を住宅ローン返済に充てるケースが最も多いのに対し、結婚願望がない人は「1〜2割未満」と、比較的返済負担を抑える傾向が見られます。これは、将来設計の違いが返済計画にも反映されているものと考えられるでしょう。返済負担率についての詳細は、以下の記事にてご確認ください。

団信(団体信用生命保険)の加入条件を確認する

住宅ローンを組む際は、ほとんどの金融機関が団体信用生命保険(団信)への加入を条件としています。もし持病があって団信に加入できないと、住宅ローンを利用できません。健康状態に不安がある場合は、引受基準を緩和した「ワイド団信」などの商品を用意している金融機関を選ぶか、団信へ加入しなくても利用できる「フラット35」を検討するとよいでしょう。団信やフラット35について、気になる方は以下の関連記事をご確認ください。

物件価格の2割程度を頭金として準備しておく

フルローンでの申し込みは金融機関にとってリスクが高く、審査で不利になる可能性があります。頭金を準備することにより、審査通過率が向上するだけでなく、返済負担を軽減し、金利優遇などより有利な条件でローンを組むことが可能です。

一般的に、頭金の目安は物件価格の2割程度とされているので、計画的に準備しておくことをおすすめします。住宅ローンの返済は長期にわたります。余裕を持った返済が続けられるよう、以下の記事もご一読ください。

04単身者の住宅購入は「無理のない返済計画」から

単身者の住宅購入は、将来の結婚観によって最適な選択が異なります。とはいえ、最も大切なのは、“今の自分に合った暮らし”を実現することではないでしょうか。

そのためには、「安心して支払い続けられるか」という基準で住宅ローンを選ぶことが重要です。無理のない資金計画を立てる第一歩として、当サイト内にある目的別の4つの「住宅ローンシミュレーター」をぜひ活用ください。借入希望額や返済期間などを入力するだけで、あなたに合った返済プランがわかります。まずはシミュレーションから始めて、自分らしい住まいを手に入れるための第一歩を踏み出しましょう。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿