転職が住宅ローンに与える影響―借入前と返済中の注意点―

マイホームを購入する際に利用するのが「住宅ローン」ですが、住宅ローンを受けるためには、審査に通過する必要があります。住宅ローンの審査の際に影響を受けやすいといわれている中の一つが、契約者の「転職」です。今回は、転職が住宅ローンに与える影響や、借り入れ前と返済中に転職をした際の注意点などについて紹介します。

01転職直後は住宅ローンが組みづらくなる

住宅ローンを受けるためには審査があり、収入や契約者の健康状態、勤続年数、年齢など、さまざまな審査項目の基準を満たす必要があります。特に、住宅ローンの審査で重要な項目として上位に挙がるのは、「勤続年数」です。安定した収入が得られるかどうかが判断される勤続年数は、「住宅ローンの返済が完済まで滞らない」と金融機関側が納得するための重要な判断材料となります。

それでは、転職が住宅ローンの審査に与える影響とは、どの程度なのでしょうか。住宅ローンを契約する際に、もし転職した直後だった場合は、勤続年数が浅く、審査への影響が考えられます。まずは、住宅ローンの審査項目の一つ、「勤続年数」にポイントを絞り、転職と住宅ローンの関係性について紹介します。

転職直後に住宅ローンを組みづらくなる理由

住宅ローンを受ける際に行われる審査では、転職した直後の場合、特に審査時に厳しくチェックされる可能性があります。これは、審査項目である「勤続年数」が少ないと判断されるためで、収入のリスクを考慮しているからだといえるでしょう。一般的には勤続年数が長いほど、安定して収入が得られる傾向が強いといわれています。ですので、住宅ローンを組むタイミングと転職のタイミングは、慎重に検討するのが得策といえます。特に、以下の場合は転職の際に住宅ローンを組みづらくなるケースとして考えられます。

|

|

住宅ローンの審査では収入の安定性が重要視される傾向にあります。転職した会社で、契約者がこれから先も継続して勤めることができるのかということや、転職したばかりで新しい会社になじめず、さらに仕事の内容や収入が思っていたのと違った場合などに、転職してもすぐに離職する可能性があると金融機関側も考えるでしょう。お金を貸す金融機関側が審査の際にマイナスな面を考慮することから、転職直後の場合は住宅ローンが組みづらいとされています。

転職後の数年は仕事に集中しながら業務に慣れていき、社内での信頼関係を構築した後に、住宅ローンについて再度検討する方も少なくないといいます。これは、転職後に安定した収入を得ることで資金計画を作りやすくなることや、転職直後は住宅資金の頭金を蓄える期間にあてることで、住宅ローンを新規で契約する際に有利になることが理由として考えられます。自己資金が増えれば借入金が少なくて済むため、ローンの総返済額も少なくなります。

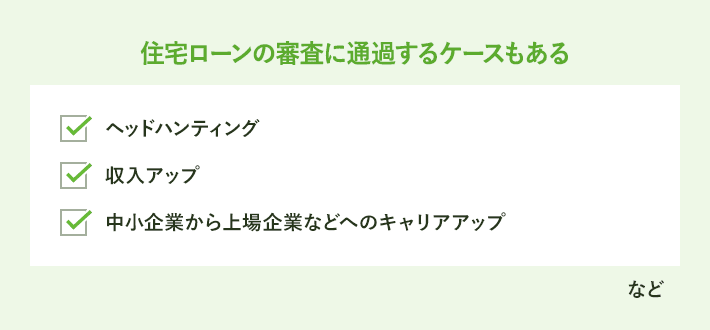

転職直後でも住宅ローンを組める場合

住宅ローンは転職直後の場合、ローンを組むことが一般的には難しいと前述しましたが、たとえ転職をしたとしても、転職した理由がキャリアアップによる収入の増加が目的だった場合などは、住宅ローンの審査に通過するケースもあります。転職直後の場合、職歴書などの提出を求められる場合があります。その際は、ヘッドハンティングや資格を生かした同業種への転職など、収入面にとって有利な記載がある場合は、仮に転職歴が多かったとしても、審査にはプラスに働くこともあるようです。

逆に、もし契約者が退職理由などで明確な説明ができない場合は、金融機関側から「将来の収入が安定しない」と判断されてしまいます。住宅ローンは長期間に渡ってローンを返済していく制度ですので、職歴書の提出を求められた際は、キャリアアップの転職の場合などプラス面でのアピールを積極的に行うことが大切です。

また、キャリアアップの転職以外にも、あらかじめ十分な頭金を用意しておくことや、万が一の場合に備えて住宅ローンの返済を続けられる貯蓄を持っていることも、審査時は有利に働きます。配偶者の収入でローンの返済をすることができるか、転職した会社は信用がおける会社であるかなど、金融機関側が納得のできる条件を用意することが賢明といえるでしょう。

02転職前に住宅ローンを組むべきか

転職直後は住宅ローンの審査に通りづらいことから、転職前に住宅ローンの契約をしようと考える方もいるかもしれません。審査項目の一つである「勤続年数」は、安定した収入が見込めるかどうかを判断するために考慮される項目であるため、転職前で勤続年数が長い場合などは、審査に通りやすいといえるでしょう。しかし、転職が決まっている状態で住宅ローンを組む場合は、融資実行時や物件の引き渡しのタイミングも前職に在籍している必要があります。特に、新築マンションや注文住宅を購入する場合は、住宅ローンの審査から融資実行までの期間が長いため注意が必要です。

さらに、転職前に住宅ローンを組む場合に、最も注意したいのが、転職前と転職後の収入の差です。転職することで年収が増える場合は住宅ローンの返済を無理なく行うことができますが、年収が減ってしまうようでは、返済が滞ってしまいます。住宅ローンが返済できなくなることがないよう、必ず転職後の収入条件を考慮したうえで、無理のない返済計画を立てるようにしましょう。

また、もし住宅ローンの審査中に転職などをする場合は、勤続年数・収入の内容が変更になるため、審査結果が影響を受けることになります。住宅ローン審査中や融資実行直後のタイミングで転職をするのは避けるようにし、返済がスタートして数カ月程度の余裕をもって転職をするのが賢明といえるでしょう。

それでは次に、転職前に住宅ローンを組むことのメリットとデメリットの両方について具体的に紹介します。

転職前に住宅ローンを組むメリット・デメリット

転職前に住宅ローンを組むメリットとは、融資を受けやすいという点です。一方で、以下のようなリスクがあることがデメリットになると考えられます。

|

|

転職前に住宅ローンを組むことができたとしても、場合によっては転職後に会社の都合などによって収入が減ってしまうことも考えられます。新しい会社が自分に合っているかどうか判断するのは難しく、なかには転職後すぐに離職してしまうというケースも考えられるでしょう。融資が受けられるというメリットのみを考えて転職前に住宅ローンを組むのではなく、新しい会社で数年働いた後で住宅ローンを組むという選択肢も考慮しましょう。

また、住宅ローンの審査では、事前審査に3~4営業日ほど、本審査に約1週間程度かかるのが一般的です。場合によっては、事前審査から本審査までトータルで1カ月程度かかることもあるため、審査を受けている間に転職をするというケースも考えられます。その場合は、勤務先に対しても審査を行っていますので、転職をしたら再度審査を受ける必要があります。審査の結果が出る前の転職は、避けたほうが無難といえるでしょう。

さらに、転職した場合は新しい会社に対し、住宅ローンの報告をする必要があります。返済中に金融機関から会社に連絡する可能性も考えられますので、それに備えて伝えておくようにしましょう。転職したのにも関わらず、報告を怠ってしまうと、何かしらのトラブルが起こる可能性も考えられます。中には転職したことを伝えたくないと考える方もいますが、住宅ローンは長期に渡って返済を行う制度です。その分金融機関とは長い付き合いになりますので、審査時に提出した情報に変更があった場合はなるべく伝えるようにしましょう。

03住宅ローンの返済中に転職をする場合の手続き

住宅ローンを組んでから数年後などに、事情があって転職するというケースもあるかもしれません。その場合は、毎月の返済さえ滞りなく行っていれば転職自体に問題はないといいます。しかし、転職によって収入が減ってしまう可能性がある場合や、今後の返済が難しくなりそうだと判断した場合は、早めに金融機関側へ相談するようにしましょう。

金融機関によって対応は異なりますが、場合によっては返済期間を延長して毎月の返済額を少なくしたり、ある一定期間の返済額を少なくし、後から上乗せして返済していくなど、返済計画を見直してくれる場合もあります。

ローン返済中の転職は手続きなども必要になるため、各金融機関に相談しながら進めていくようにしましょう。では、住宅ローン返済中に転職をした場合の必要な手続きの具体的な内容について紹介します。

住宅ローンの返済中に転職をするときに必要な手続き

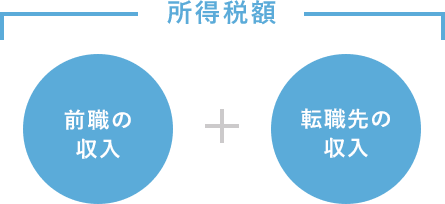

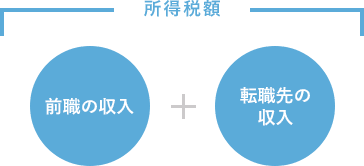

もし住宅ローン控除を利用し、住宅ローンを返済中の場合は手続きが必要です。年の途中で転職し、年末まで転職先で勤務した場合は、年末調整対象となるため、手続きは転職先で行います。この場合、所得税額は前職と転職先の両方の収入が合算されますので、転職先に前職の「源泉徴収票」を提出する必要があります。

年末調整の対象になる収入

手続きとしては、1年目に確定申告、2年目以降は勤務先で年末調整をしてもらうのが基本となりますが、年末調整で住宅ローン控除を受けとるための必要書類として、以下の3種類があります。

- 税務署から自宅に送付される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」(以下、「控除申告書」)

- 金融機関からの交付される「住宅ローンの残高証明書」

- 「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」(以下、「控除証明書」)

「3」の控除証明書は1枚のみであるため、2年目に年末調整を受ける際に、すでに前職の勤務先に提出しています。ここで注意したいのが、上記の書類は、平成22年以前に住宅を購入した人が対象となる提出書類であることです。つまり、平成22年より前から住宅ローン控除対象の住居に住んでいる方で転職した場合は、「3」の控除証明書がすでに前職に提出されているため、改めて転職先に再提出する必要があります。その場合は、税務署に再発行の申請をすることで、発行手続きを行うことができます。

再発行の手続きは簡単で、「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」を作成し、住んでいる地域を管轄している税務署に持参、もしくは郵送で申請手続きを行うだけです。書類には印鑑、身分確認書が必要となり、郵送の場合は自宅の住所宛の切手を貼付した返信用封筒を同封するようにしましょう。

以上の手続きを行い、再発行された控除証明書と、「1」と「2」の書類を転職先へ提出すれば、年末調整によって引き続き住宅ローン控除を受けとることができます。

また、平成23年以降に住宅を購入した方の場合ですが、「1」と「3」の書類がセットとなっており、確定申告をした翌年度にまとめて税務署から送付されてきます。転職した場合は手元にある未使用の証明書兼申告書を転職先に提出することで、年末調整を行うことができます。

04転職によって収入が減った場合の対処法

それでは次に、転職によって収入が減った場合の、住宅ローン返済の対処法について紹介します。近年では、会社の業績悪化などによってリストラや退職勧告を受けてしまったというケースも少なくないといいます。しかし、収入が減った場合でも住宅ローンの返済義務は残っているため、対策を考える必要があります。借入先の金融機関に相談することで、返済期間を延長したり、月々の支払い額を一定期間引き下げるといったお願いをすることも可能です。転職をする場合で万が一収入が減ってしまう可能性がある場合は、まずは以下のような方法を考慮してみましょう。

繰り上げ返済をする

繰り上げ返済の種類と特徴

| 期間短縮型 | 返済額軽減型 | |

| 毎月の返済額 | 変わりなし | 軽減される |

| 返済期間 | 短くなる | 変わりなし |

| 特徴 | 住宅ローンの総返済額を減らせる | 月々の返済額の負担を減らせる |

転職の際に収入が減ってしまった場合で、もし手元に自己資金がある場合は、繰り上げ返済を行うことで毎月の返済額の負担を減らすことができます。繰り上げ返済をすることで元金分の返済額が少なくなれば、その分利子も少なくなり、返済期間も短くなる効果が期待できます。

繰上げ返済を行うことで、手元資金が減るというデメリットはありますが、収入が減少する場合は、当面の生活費を確保するという意味でも一定の効果があります。

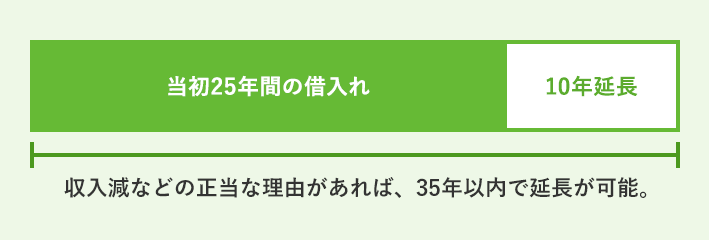

返済期限を延長する

住宅ローンの返済期間を延長した場合

転職によって年収が減少し、さらに手元資金がなく、繰り上げ返済が難しい場合は、住宅ローンの返済期間を延長する方法が考えられます。利用している金融機関によっては、返済期間を延長することができない場合もありますが、借入時から状況が変わったことを考慮し、金融機関が残りのローン返済額を考慮した上で、返済期間を延長してもらえる可能性があります。

デメリットとしては、返済期間が長くなったことで、利息の負担も増えるため、総返済額が増加することです。しかし、毎月の返済額が少なくなれば、生活の苦しさも軽減されます。利用している金融機関に返済期限を延ばすことが可能かどうか、まずは一度相談してみるようにしましょう。

返済期間を延長する場合としない場合との比較

| 返済期間を延長する | 返済期間を延長しない | |

|---|---|---|

| 利息の負担 | 大きい | 小さい |

| 毎月の返済額 | 小さい | 大きい |

その他

住宅ローンで「ボーナス返済」を組んでいた場合で、会社の都合でボーナスが出なくなったり少なくなってしまった場合などは、ボーナス返済を減額するか、もしくはボーナス分を毎月の返済額に上乗せする方法を選択するのがいいでしょう。しかし、ボーナス返済は、上手に利用することで総返済額を大きく減らすことができる一方、ボーナスが見込めない場合はあまり賢明とはいえません。新たに住宅ローンを検討している場合は、ボーナス返済に頼るのではなく、毎月の返済額や利率などの条件を考慮し、内容を検討するようにしましょう。

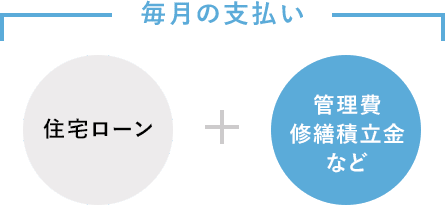

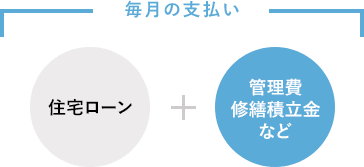

住宅ローンの返済は、転職などの状況によっては、毎月の支払いに影響が出ることが考えられます。例えば、もしマンションの購入を検討している場合は、新築・中古に限らず、毎月メンテナンスのための「管理費」や「修繕積立金」を住宅ローンとは別に支払うことになります。

マンション購入後に発生する費用

どちらも毎月必ず支払う必要があるため、月々の返済計画を立てる際は、住宅ローンの支払いだけではなく、管理費と修繕積立金のことも考慮する必要があり、転職によって収入が減る可能性がある場合は、転職自体を見直す必要もあるかもしれません。住宅ローンの返済を滞りなく行うためにも、転職する場合や収入が減る場合など、あらかじめ不測の事態について考慮し、しっかりと対策を練るようにしましょう。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿