住宅ローンの金利に影響を及ぼす「融資率」とは?

住宅ローンの融資率とは、物件価格に対する借入額の割合を示すものです。同時に、借入時の金利に影響を及ぼすものでもあるので、あらかじめその詳細をしっかり理解しておく必要があるでしょう。そこで今回は、融資率の借り入れへの影響や注意点について解説します。

01融資率とは?

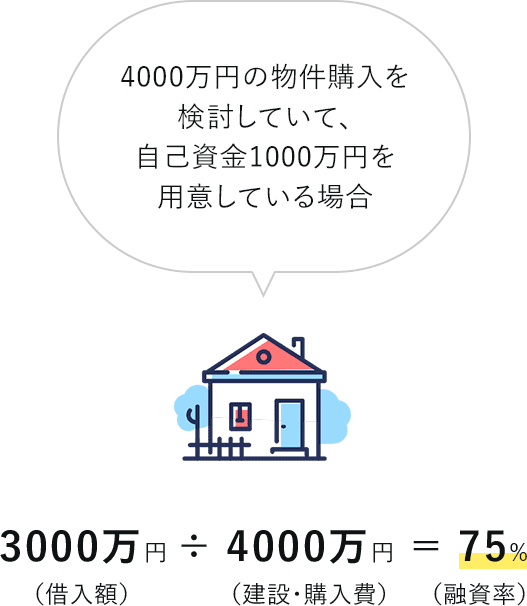

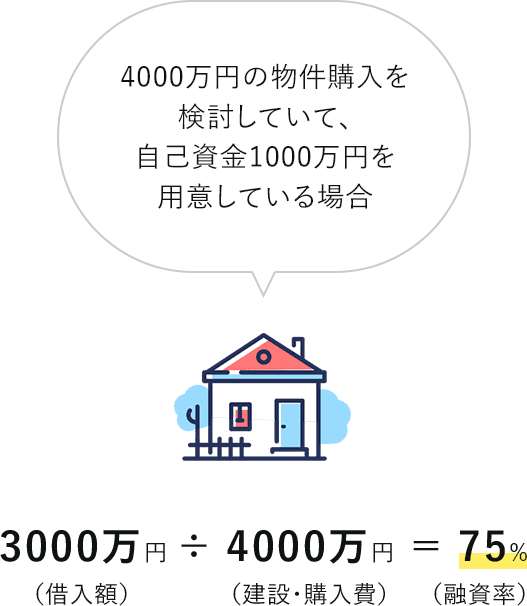

「融資率」とは、「借入額」を「建設・購入費」で割ったもの。つまり、建設・購入費に対して、いくら借り入れるのかを示す割合です。融資率が高ければ、建設・購入費に対する借入額が大きくなるので、自己資金が少ないことを意味します。例えば、4000万円の物件購入を検討していて、自己資金1000万円を用意しているとしましょう。この場合の融資率は、以下のような計算式で算出します。

融資率の計算例

02融資率が高くなると、借り入れにどう影響する?

融資率が90%以下になるか、90%超となるかで適用金利が異なってきます。住宅金融支援機構によるフラット35の借入金利水準(2019年8月時点)を見ると、融資率が90%超で適用金利は1.610〜2.310%、90%以下では1.170〜1.870%となっています。

双方の最も低い適用金利差は44%(1.610%−1.170%)。つまり、融資率が高くなってしまうと、金利が高く設定された住宅ローンを利用せざるを得なくなり、その分、返済額負担が増えてしまうのです。住宅購入の資金計画において、借入額と自己資金との相関関係を考慮することが、いかに大切かが分かります。

03融資率に関するシミュレーション

適用金利の差が、どの程度返済額に影響するのか、シミュレーションしてみます。今回は、「住宅金融支援機構フラット35」のローンシミュレーションを活用し、融資率が90%以下、90%超のケースで試算します。

返済期間30年、元利均等返済、それぞれフラット35の最低金利を適用

| 融資率90%以下 | 融資率90%超 | |

|---|---|---|

| 金利 | 1.170% | 1.610% |

| 建設・購入費 | 3000万円 | 3000万円 |

| 自己資金 | 400万円 | 200万円 |

| 借入額 | 2600万円(3000万円−400万円) | 2800万円(3000万円−200万円) |

| 融資率(借入額÷建設・購入費) | 87%(2600万円÷3000万円) ※小数第三位で切り上げ |

93%(2800万円÷3000万円) ※小数第三位で切り捨て |

| 総返済額 | 3085万円 | 3533万円 |

| 毎月返済額 | 8.6万円 | 9.9万円 |

上記の例で試算すると総返済額に448万円もの差が出ました。このように自分でも計算ができるので、資金計画の際の参考にしてください。

04「100%融資」は可能なのか

住宅購入の際、自己資金をまったく用意できないケースも考えられます。その場合、融資率は100%になります。結論から言うと、フラット35であれば100%の融資率でもローンの借り入れは可能です。しかし、当然ながら金利が高くなります。さらに、融資率90%以下の場合と比べて審査がより厳正に行われるので、自己資金はなるべく用意したほうが良いでしょう。

05融資率を考える上での注意点

融資率における自己資金の中には、物件購入費としての「頭金」は含まれても、これとは別にかかる諸経費(保証料、事務手数料など)は含まれていません。この諸経費が別途発生することを覚えておきましょう。

また、いくら融資率を下げたいからといって、手元の資金を減らし過ぎないようにするのも大切です。住宅ローンの返済額負担を軽減させたい気持ちも分かりますが、不測の事態が起きてもカバーできる資金を残せるように、手元にある現金と住宅ローンの返済をバランスよく考えましょう。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿

関連キーワード