フラット35と変動金利ではどちらがお得?シミュレーションで比較

住宅ローンの総返済額は、金利タイプの違いによって大きく異なる場合があります。どの金利タイプを選ぶかで総返済額が100万円以上変わるケースもあるので、住宅ローンを組むときはあらかじめシミュレーションしておくことが大切です。そこで今回は、全期間固定型のフラット35と変動型の総返済額がどれくらい違うかをそれぞれシミュレーションしてみました。この記事を読めば、自分に合った金利タイプを判断できるようになるでしょう。

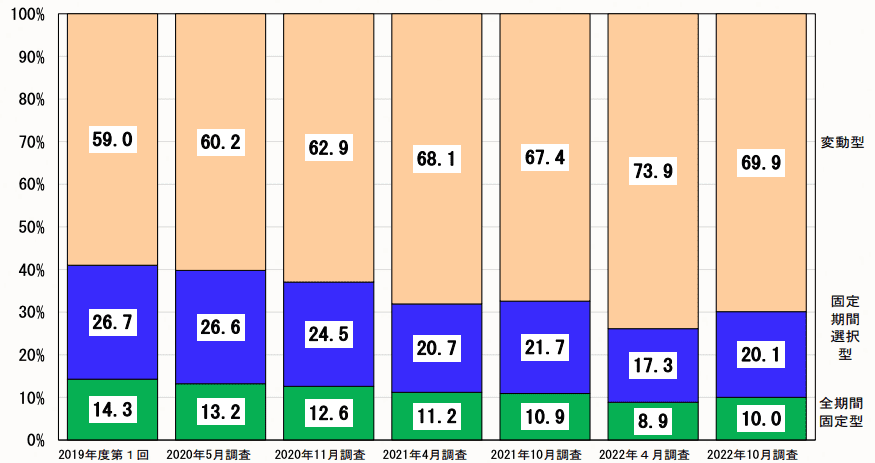

01固定金利と変動金利、借りている人の割合は?

そもそも、預金や貸出時における金利は経済状況や物価、為替などの影響を受けるので、その時々の状況に応じて変動します。そのため、住宅ローンにおける金利タイプには主に借入期間中に返済額が変わらない「固定金利」と、市中金利の変動に合わせて返済額が変わる「変動金利」の2つが用意されています。

金利タイプの違いによる総返済額の差は一般的に借入金額が多く、借入期間が長いほど大きくなるのが特徴です。住宅ローンのように多額のお金を長期間にわたって返済するローンは、どの金利タイプを選ぶかで将来の返済額に大きく影響するので注意しなければいけません。

変動金利は金利上昇局面において支払利息が増えることから、金利上昇リスクに注意する必要があります。ただし、反対に金利下落局面においては、変動金利のほうが有利であり、近年は過去にないほどの低金利が続いていることから人気を集めているのが現状です。

利用した金利タイプ

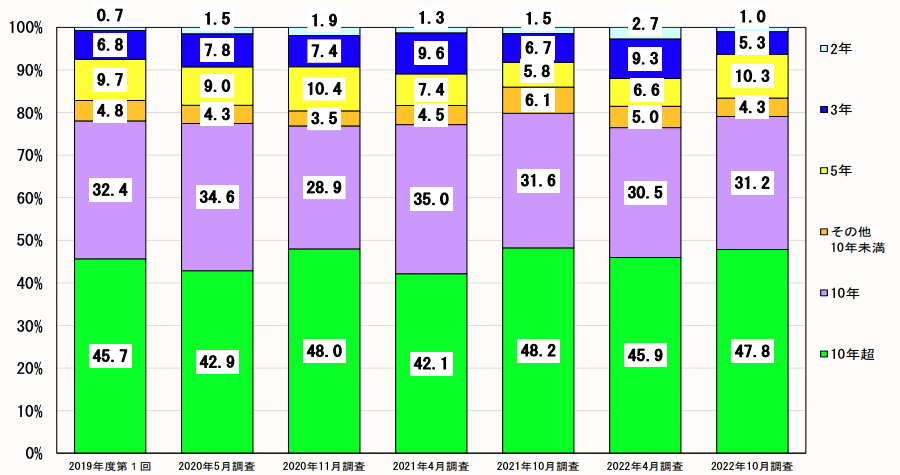

固定期間選択型(当初の金利固定期間)

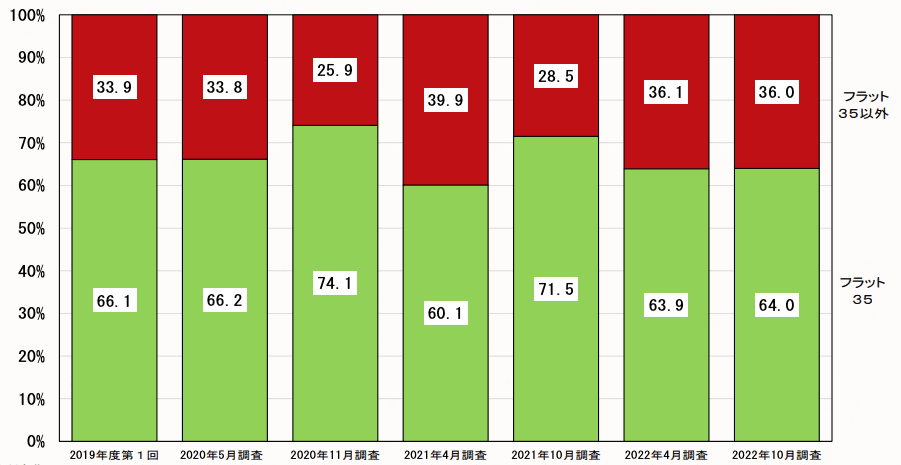

全期間固定型の商品内訳

出典:住宅金融支援機構「住宅ローン利用者の実態調査」(2022年10月調査)

実際に、住宅金融支援機構が2022(令和4)年10月に行った「住宅ローン利用者の実態調査」によると、住宅ローン利用者の69.9%が変動型を選択していました。詳細を見てみると、前年度に比べて変動型を選択している人の割合が減少し、固定期間選択型や全期間固定型は増加いることが分かります。データのある2019年度の調査から若干の変動はあるものの、2022年では一転して固定期間選択型や固定金利を選ぶ人が増えたことから、今後住宅ローン利用者がどの金利タイプ選ぶか興味深いところです。

一方、固定期間選択型を選んだ方の内訳では「10年超」が最も多く、次いで10年となるなど、基本的に長期間を選択する人が多い傾向にあります。また、全期間固定型の利用割合は「フラット35」が64.0%でした。将来的な金利がどうなるか予想することは難しいですが、2022年(令和3年)の下期より世界的な金利上昇を受け、固定金利を引き上げる金融機関も増えています。さらに2023年4月に日銀総裁が交代したことにより、今後どのような金融政策を実施するのかについて関心が高まっています。金融政策の内容によっては住宅ローンの金利も影響があるため、今後の金融政策の動向に注目しておきましょう。

02フラット35と変動型の違い

ちなみにフラット35と変動型には以下のような違いがあります。

| フラット35 | 変動型 | |

|---|---|---|

| 金利 | 変動型より高め | フラット35より低め |

| 特徴 | 契約から完済時まで毎月の返済額が一定 | 金利変動の影響を受ける |

| 注意点 | 金利下降局面での恩恵が受けられない | 金利上昇局面では毎月の返済額が家計の負担になる可能性あり |

| 審査 | 属性に関する条件が比較的緩い | フラット35より厳しめ |

契約から完済時までの毎月の返済額が変らないため、将来にわたって返済計画が立てやすい点がフラット35のメリットですが、全期間固定型のため、金利下降局面ではその恩恵を受けられない点がデメリットです。またフラット35の審査では、住宅金融支援機構の定める技術基準に住宅が適合していなければなりません。

変動型は金利タイプの中で一番金利が低く設定されている点がメリットですが、金利変動の影響を受けるため、金利が上昇した場合には返済額が増え、家計を圧迫する可能性があります。また、審査基準がフラット35よりも厳しめなことから、人によっては申し込めないケースもあります。 フラット35と変動型それぞれの特徴を理解したうえで、自分にあった住宅ローンを選ぶようにしましょう。

03全期間固定型・フラット35と変動型のシミュレーションを比較

先述のように低金利状態が続く日本では、徐々に変動金利を選ぶ人の割合が増えています。しかし、変動金利には金利上昇局面における支払利息の増加というリスクがあるのも確かです。そこで、金利上昇が返済額に与える影響を心配している方に向けて、変動型で金利が上昇していく場合の返済パターンを全期間固定型・フラット35と比較してみたので参考にしてください。

なお、シミュレーションの条件は現在30歳の人が契約当初の金利0.5%の住宅ローン(借入金額3000万円、借入期間35年、返済方法は元利均等方式)を組み、その後5年おきに金利が大きく上昇することを想定しています。

【変動型】シミュレーション

まずは、変動型で契約当初から5年間は0.5%、その後は10年おきに0.5%ずつ金利が上昇したケースにおける返済額をシミュレーションしてみました。シミュレーションの結果は下記のとおりです。

| 契約当初~5年間(金利0.5%) | 6年目~15年目(金利1.0%) | 16年目~25年目(金利1.5%) | 26年目~35年目(金利2.0%) | 総返済額(総利息分) | |

| 毎月の返済額 | 7万7875円 | 8万3719円 | 8万7842円 | 9万15円 | – |

| 年間返済額 | 93万4500円 | 100万4628円 | 105万4104円 | 108万180円 | 3606万1642円(606万1642円) |

ご覧のように、毎月の返済額は金利が上昇するごとに増え、それに伴って年間返済額も増えていくのが、金利上昇局面における変動型の特徴です。契約当初と26年目以降では毎月の返済額が1万円以上増えており、総返済額に占める利息割合は16.9%となっています。年数の経過とともに契約者の収入が上昇していくのであれば、毎月の返済額が多少増えても問題ないかもしれません。しかしそうでない場合には、注意が必要です。また、生活費や子どもの教育費が増えていくなども忘れずに考慮しましょう。

【全期間固定型・フラット35】シミュレーション

続いて、全期間固定型(金利1.350%)のフラット35におけるシミュレーションを紹介します。こちらは全期間固定型であることから、毎月の返済額はずっと変わりません。シミュレーションの結果は下記のとおりとなっています。

| 契約当初~35年目(金利1.350%) | 総返済額(利息分) | |

| 毎月の返済額 | 8万9666円 | – |

| 年間返済額 | 107万5992円 | 3765万9981円(765万9981円) |

ご覧のように、契約当初から完済まで毎月の返済額は8万9666円と変わらず、総返済額に占める利息割合は20.4%になりました。毎月の返済額である8万9666円は変動型おいて1.5%より高くなった場合に有利となります。この金額が高いかどうかは利用する方の年収やライフスタイルによって感じ方が異なるでしょう。ただし、毎月の返済額が一定であることから、家計状況の把握がしやすく、返済計画が立てやすい点はメリットです。

金利上昇傾向が続けば、全期間固定型・フラット35と変動型の総返済額の差はあまりない

先述のように変動金利は景気などの影響によって、適用される金利が一定期間ごとに変わります。2021(令和3)年7月時点では低金利が続いているため、このままであれば変動型を選択するほうが総返済額は少なくなる可能性が高いでしょう。ただし、現在の日本は過去にないほどの超低金利状態であることから、これ以上の金利低下を望むのは難しい状況です。そのため、変動金利を選択する際は、将来的に金利が下落するよりも上昇する可能性が高いことを考慮する必要があります。

実際に、今回のシミュレーションでは変動型における契約当初の毎月の返済額は7万7875円でしたが、金利が0.5%上昇した6~15年目には5844円増えた8万3719円になりました。毎月5844円の負担増ということは、年間で換算すると7万128円も返済額が増えたことになります。仮に金利がそのままであったとしても10年間で70万1280円の負担増となり、金利がさらに上昇した場合にはもっと大きな負担となる恐れもあります。

その点、全期間固定型のフラット35なら、金利上昇局面にあっても毎月の返済額が変わることはありません。たしかに、契約当初は変動型のほうが適用金利は低いため、利息分の負担は少ないです。しかし、金利が大きく上昇すると変動型の返済負担が増え、シミュレーションの条件では最終的に総返済額でフラット35との間に大きな差は生じませんでした。このことから、必ずしも変動型のほうが優れているわけではないことが分かります。

利息は借入金額に対してかかるため、どうしてもフラット35の毎月の返済額の多さが気になる方は「頭金を多く入れて借入金額を抑える」といった対策をとるのもよいでしょう。また、年末時点における住宅ローン残高に応じて税額控除を受けられる住宅ローン控除の適用が終わった段階で繰り上げ返済をして、元本を減らすことも総返済額を抑える対策としては有効です。

全期間固定型・フラット35は安心感を求める方におすすめ

フラット35のメリットは「返済計画を立てやすい」ことが挙げられます。フラット35は全期間固定型であるため、契約後に毎月の返済額が変わることはありません。そのため、長期的な資金計画が立てやすく、金利変動のたびにライフプランを修正しなくてよい点が魅力です。低金利の状況が続いた場合のメリットは享受しにくい反面、金利が大幅に上昇したときのリスクを軽減できるでしょう。

また、購入物件が省エネルギー性や耐震性に優れているなど質の高い住宅である場合、通常のフラット35より一定期間低い金利が適用されるフラット35Sを利用できる場合があります。全期間固定型は変動型よりも契約当初の金利が高い点はデメリットですが、元本を減らしたり、少しでも低い金利のローンを契約したりすることで、利息分の負担を補える可能性があることは知っておきましょう。

変動型はコスト重視の方におすすめ

毎月の返済額を少しでも安く抑えたいという方は、基本的に変動型のほうがおすすめです。なぜなら、変動型は一定期間ごとに金利の見直しができるため、金融機関が負うリスクが少なくなることから、契約当初は固定金利より低い金利が適用されるケースが多いからです。特に20代や30代といった若い世代の方が住宅ローンを組む場合、その後のライフステージの変化によって家計状況が大きく変わる可能性があります。

そうした状況に備えて、できるだけ貯蓄をしておきたい方にとっては、毎月の返済額を抑えやすい変動型を選択するメリットは大きいでしょう。また、仮に金利が高くなっても返済に困らないほどの収入がある方なら金利上昇リスクに対応できるため、とりあえず契約当初の返済額が少なくなる変動型を選ぶのも選択肢のひとつだといえます。

04どちらがお得かは人それぞれの状況による!まずはシミュレーションで確認してみよう

全期間固定型・フラット35と変動型にはそれぞれメリットとデメリットがあり、どちらが優れているかを一概に言うことはできません。大切なことはそれぞれの特徴をよく理解して、自分にあったプランを選ぶことです。全期間固定型と変動型のどちらが自分に合っているか判断に迷う人は、サイト内にある「毎月の返済額シミュレーター」で、まずは毎月の返済額がどれくらい変わるかをチェックしてみてください。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード