フラット35の団体信用生命保険には加入すべき?民間の生命保険との違いを解説

全期間固定金利でおなじみのフラット35ですが、団体信用生命保険(団信)への加入は必須ではありません。現在加入している生命保険で万が一に備えれば、団信に加入しないでよいかどうか迷っている人もいるでしょう。今回は民間の生命保険との違いに着目しながら、フラット35の団信の特徴や特約料(保険料)の目安について解説します。

01フラット35の団体信用生命保険(団信)とは

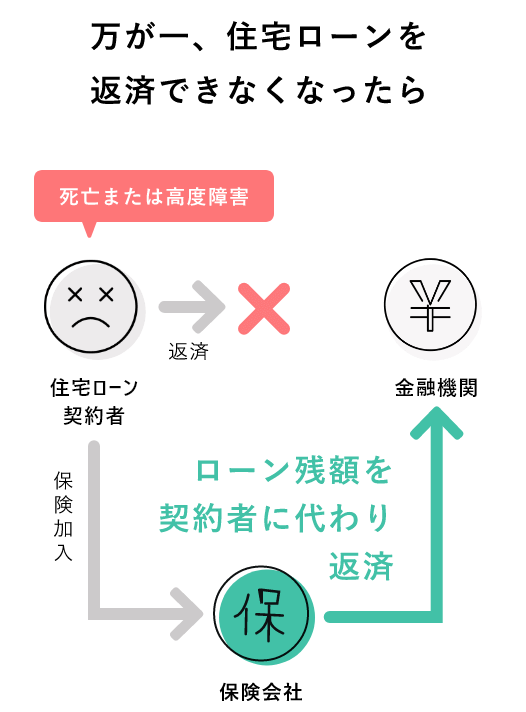

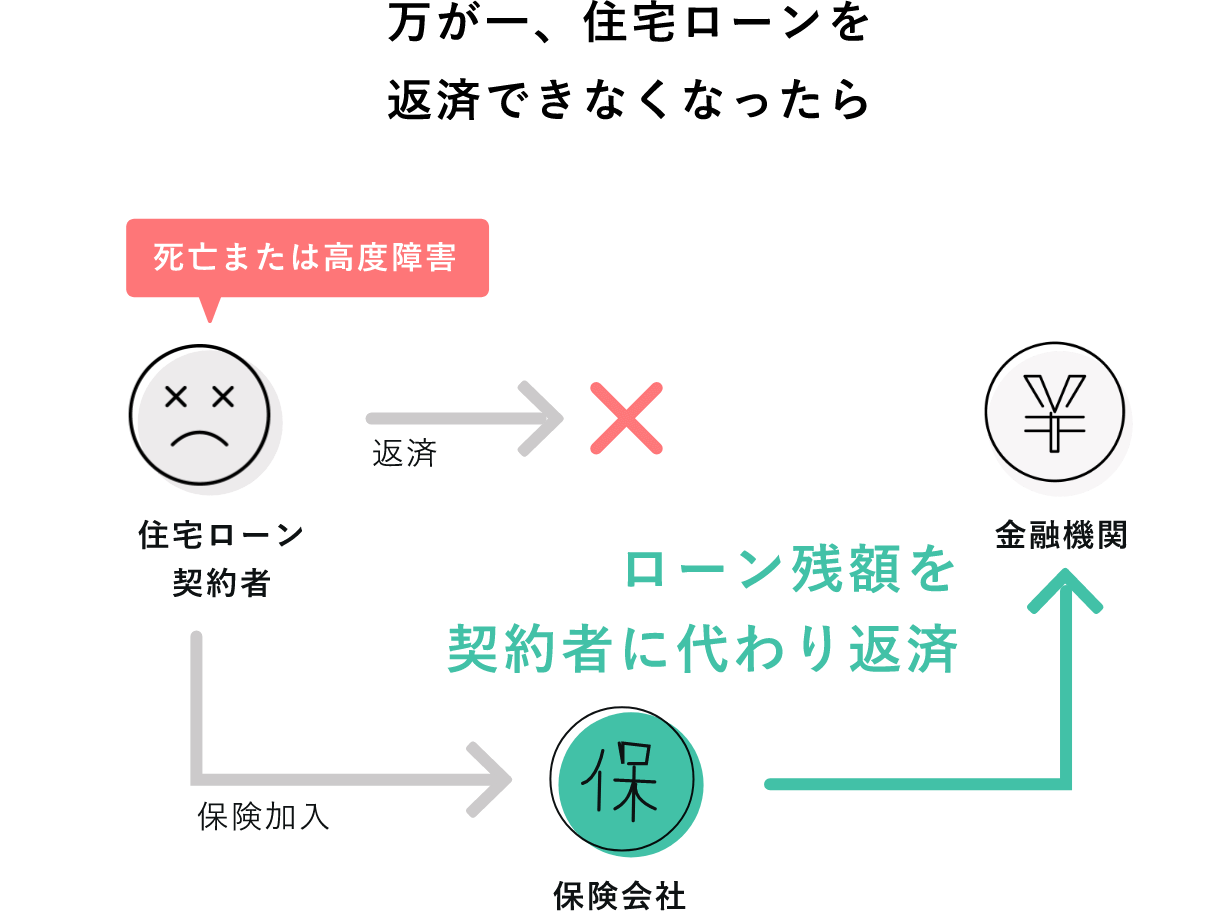

フラット35の団体信用生命保険(団信)とは、万が一住宅ローンの契約者が死亡、あるいは保険会社が定める高度障害状態になった場合に、残りの住宅ローン(残債)の支払いを肩代わりする保険です。フラット35以外の住宅ローンでも、団信を付帯することができます。

団体信用生命保険(団信)の仕組み

民間金融機関独自の住宅ローンを利用する際には団信への加入を必須としていても、フラット35を利用する場合は団信への加入を任意としています。そのため、健康上の理由や契約者の判断で団信に加入しない選択も可能です。

ちなみにフラット35とは、民間の金融機関が融資した住宅ローンを独立行政法人 住宅金融支援機構(旧住宅金融公庫)が譲り受ける住宅ローンです。金利は全期間固定で、返済期間は最長35年です。銀行や信用金庫・労働金庫(ろうきん)はもちろん、一部のノンバンクなどでも取り扱っています。

主にフラット35の団信は2つ!

フラット35の団信は「新機構団体信用生命保険制度」と呼ばれており、基本プランの「新機構団信」と医療と介護の保障が加わった「新3大疾病付機構団信」の2つが提供されています。夫婦が連帯債務者となってフラット35を契約する場合は、新機構団信と保障条件が同じである夫婦加入プラン「デュエット(夫婦連生団信)」も選択可能です。それぞれの保障条件を確認してみましょう。

新機構団信・デュエット(夫婦連生団信)の保障条件

- 契約者本人が死亡したとき

- 厚生労働省「身体障害者障害程度等級表」の1級・2級に該当し、障害者手帳の交付を受けたとき

新3大疾病付機構団信の保障条件

新機構団信の保障条件に、次の条件が加わります。

- がん(上皮内がんや悪性黒色腫以外の皮膚がんは含まず)と医師による診断確定されたとき(保障開始日から90日以内を除く)

- 急性心筋梗塞・脳卒中を発病し、所定の状態が60日以上継続したと医師によって診断されたとき、またはその治療を目的とする手術を受けたとき

- 公的介護保険制度で要介護2以上の認定を受けたとき、または所定の要介護状態が180日以上継続したことが医師によって診断確定されたとき

新3大疾病付機構団信の保障内容は充実していますが、特約料(保険料)は高くなります。保障内容と特約料負担のバランスを考えて、加入する団信プランを選ぶようにしましょう。

なお、団信に加入すると、保険金の受取人を住宅金融支援機構に指定する保険契約が締結されます。保険金の支払事由が生じたときは、住宅ローンの残債の返済に充てられる仕組みです。

02団信よりも民間の生命保険に加入した方がお得な場合とは?

万が一の時に住宅ローンの残債が免除になる団信ですが、民間の生命保険に加入した方がお得な場合があります。団信では完済が近づくにつれて残債免除額(保障額)が減るのに対し、民間の保険は死亡保障額がそのまま変わらないのもの(生命保険)や、減っていくもの(収入保障保険)を選択できます。民間の保険での保険料割引と所得税・住民税の生命保険料控除の仕組みについても、確認しておきましょう。

健康優良体割引が適用される場合、保険料の負担が抑えられる

健康優良であるなど死亡リスクが低いと保険会社が判断する場合は、割引が適用され割安な保険料で生命保険に加入できることがあります。

健康優良時の割引とは、血圧やBMI値などが一定の範囲内である人が受けられる保険料の割引制度です。「健康体割引」や「優良体割引」と呼ばれています。直近の健康診断書や保険会社が指定する医師の診査の結果を踏まえて、保険会社の健康基準によって保険料の割引率を決定します。健康優良時の割引とは別に、非喫煙者や優良運転者はさらに割引を受けられる場合もあります。

そのほか、健康増進への取り組みによって保険料が割引される「健康増進型保険」を販売する保険会社もあります。各種割引を組み合わせて、保険料を安くできる可能性があるのも特徴です。

したがって、健康でなおかつ非喫煙者である場合はフラット35の団信特約料が民間の生命保険料より高くなることも考えられます。現在、民間の生命保険に加入している人は保障内容を再確認してみるとよいでしょう。

生命保険料控除によって、所得税や住民税の負担を減らすことができる

民間の生命保険料を支払うと、年末調整や確定申告時に生命保険料控除を受けられます。1年間に支払った生命保険料に応じて、所得金額から控除することができ、所得税・住民税の負担を減らせるのはメリットです。控除額は、新制度の保険契約(2012年1月1日以降に締結)は最大4万円(住民税は最大2万8000円)、旧制度の保険契約(2011年12月31日以前に締結)は最大5万円(住民税は3万5000円)です。

実際に減らすことができる税額は収入など個々の事情で異なりますが、年収500万円(所得税率10%)の会社員が年間保険料8万円の死亡保険(新制度)に加入した例では、所得税と住民税合わせて6800円安くなります。1年あたりの金額は少なくても、10年で計算すると6万8000円と高額です。ただし、フラット35の団信で支払った特約料(保険料)は、生命保険料の控除対象外なので注意しましょう。

03団信に加入してフラット35を借り入れた場合の特約料は?

団信では、保障内容や借入金額によって特約料は変わります。一方、民間の生命保険料と異なり、契約時の年齢や性別で特約料は変わりません。以下の条件で、フラット35の団信・特約料の目安をシミュレーションしてみましょう。

|

基本的な条件 ・返済方法:元利均等 ・段階金利:なし ・借入金利:1.370% |

フラット35の団信・特約料の目安

フラット35の団信特約料の総額の目安を確認しておきましょう(2023年3月現在)。

新機構団信に加入した場合

| 2000万円 | 3000万円 | 4000万円 | |

|---|---|---|---|

| 1年目特約料 | 6万9600円 | 10万4400円 | 13万9100円 |

| 20年で完済 | 75万7600円 | 136万6600円 | 151万5000円 |

| 30年で完済 | 167万7700円 | 175万1700円 | 233万5500円 |

| 35年で完済 | 138万1000円 | 207万1600円 | 276万2100円 |

新3大疾病付機構団信に加入した場合

| 2000万円 | 3000万円 | 4000万円 | |

|---|---|---|---|

| 1年目特約料 | 10万9300円 | 16万4000円 | 21万8700円 |

| 20年で完済 | 119万400円 | 178万5800円 | 238万900円 |

| 30年で完済 | 183万5100円 | 275万2600円 | 367万円 |

| 35年で完済 | 210万700円 | 322万5200円 | 434万500円 |

返済期間を短く設定できれば、特約料総額は安くなります。2年目以降の特約料は、住宅ローンの残高に応じた額を年1回、一括払いで支払います。所定の期限までに支払わないと脱退扱いになり、再び加入できなくなるので要注意です。

04フラット35の団信の加入条件

フラット35の団信に加入するためには、フラット35の融資を受けられることが条件です。そして、「新機構団信」と「新3大疾病付機構団信」それぞれの加入条件は以下のとおりです。

新機構団信

以下いずれの条件も満たす方

- 「新機構団体信用生命保険制度申込書兼告知書」の記入日現在、満15歳以上満70歳未満

- 幹事生命保険会社の加入承諾がある

新3大疾病付機構団信

以下いずれの条件も満たす方(過去にがんと診断された方は加入できません。)

- 「新機構団体信用生命保険制度申込書兼告知書」の記入日現在、満15歳以上満51歳未満

- 幹事生命保険会社の加入承諾がある

フラット35の団信への加入は、フラット35の融資が受けられることや、幹事生命保険会社の承諾があることが前提ですが、新3大疾病付機構団信の場合は加入できる年齢が新機構団信よりも低いことや、過去にがんと診断されていると加入できない点に注意しておきましょう。

05団信に加入した方がお得なケースは?

生命保険の健康体割引や所得税・住民税の生命保険料控除で保険料負担が軽減されるとはいえ、団信に加入した方がお得なケースもあります。具体的にどのような人がお得になるのか確認してみましょう。

契約時の年齢が高めの人

団信に加入しなくてもフラット35の契約は可能ですが、万が一契約者が死亡した場合は、家族が残債を引き継ぐことになり、経済的に大きな負担になるでしょう。契約時の年齢が高めの人は、団信への加入を検討することをおすすめします。

民間の生命保険では、新規加入年齢が上がるほど月々の保険料が高くなるのが一般的ですが、団信では年齢・性別や健康状態によって特約料は増減しません。引受基準緩和型など健康状態に不安がある人向けの保険もありますが、保険料の割増や特定の病気に対する免責特約などの付帯条件が加わり、すべての保障を受けられないこともあります。もっとも、民間の生命保険と同様に健康状態によっては団信の加入審査に通らない可能性はありますので、健康状態に不安がある場合は、加入時の告知要件を比較検討する必要があります。

団信の場合、3大疾病の保障は加入時に満51歳未満から最長で満75歳まで、死亡・所定の高度障害状態の保障は、加入時に満70歳未満から最長で満80歳までになります。

他の死亡保険等に加入済で、生命保険料控除額が上限に達している人

すでに他の死亡保険に加入していて、所得税・住民税の生命保険料控除額が上限に達している場合は、団信への加入が有利になるケースがあります。生命保険料控除には上限があり、新制度の保険契約の場合、年間の支払保険料が8万円(住民税は5万6000円)を超えると、所得税の控除額は一律4万円(住民税は2万8000円)です。

所得税の住宅ローン控除を受けられる場合は、年末のローン残高の1%(最大40万円)が10年(一定の要件を満たした場合は13年)にわたり所得税から還付されます。仮に、還付された税金を団信特約料の支払いに回すことができれば、一括で支払う特約料の負担が一定期間和らぐでしょう。

06団信か民間の生命保険か、どちらに加入するかはシミュレーションして決めよう

フラット35では団信の加入が必須条件ではないため、加入するかどうかは契約者の判断に委ねられます。団信に加入すれば、万が一の際に住宅ローンの残債が免除される安心感はありますが、保険料は加入年齢などによって、民間の生命保険の方が安い場合と高い場合があります。

団信・民間の生命保険のどちらにどれだけ加入するかを決める際は、それぞれの保障額に応じた特約料や保険料の合計額をシミュレーションして比較検討することが大切です。

また、万一の際の保険金は、民間の生命保険が現金給付であるのに対して、団信の保険金は住宅ローンの残債に充てられて現物(住宅)給付となりますので、保障の用途が異なることに注意しましょう。両者を総合的に見て、個人のニーズに合うように過不足なく設定することが重要です。

監修:岩永真理

IFPコンフォート代表、一級ファイナンシャル・プランニング技能士、CFP®、住宅ローンアドバイザー

プロフィール

大手金融機関にて10年以上勤務。海外赴任経験も有す。夫の転勤に伴い退職後は、欧米アジアなどにも在住。2011年にファイナンシャル・プランナー資格(CFP®)を取得後は、金融機関時代の知識と経験も活かしながら個別相談・セミナー講師・執筆(監修)などを行っている。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

SNSに投稿