住宅ローンを組んだ後も定期的に生命保険を見直そう

住宅ローン契約時には、団信への加入を求められるケースがあります。団信は契約者に万が一のことがあったときに残りの住宅ローンが清算される保険であるため、「団信に加入したら、既契約分の生命保険は解約してもいいよね?」と考える人もいるかもしれません。 しかし、団信はあくまでも残りの住宅ローンだけをカバーする保険なので、現在加入している生命保険の安易な解約はおすすめできません。大切なことは生命保険の解約ではなく見直しをすることですが、具体的にはどのような点に注意したらよいのでしょうか。そこでこの記事では、団信へ加入した場合における生命保険見直しのコツを紹介していきます。

01住宅ローンを組んだ後、これまで加入していた生命保険を解約した方がよい?

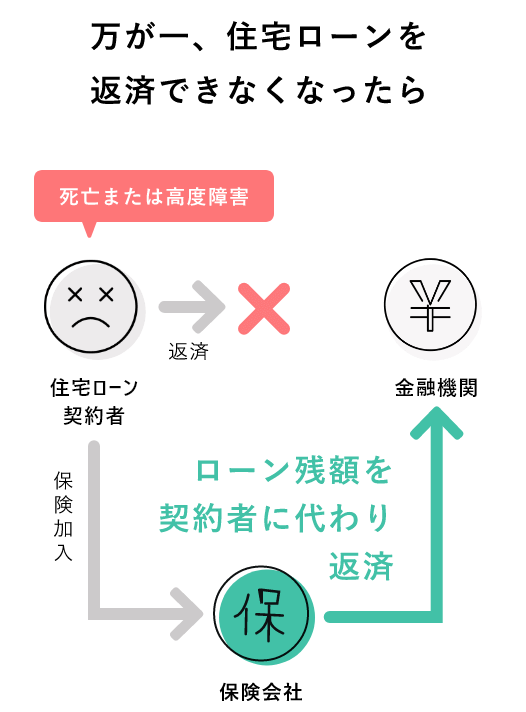

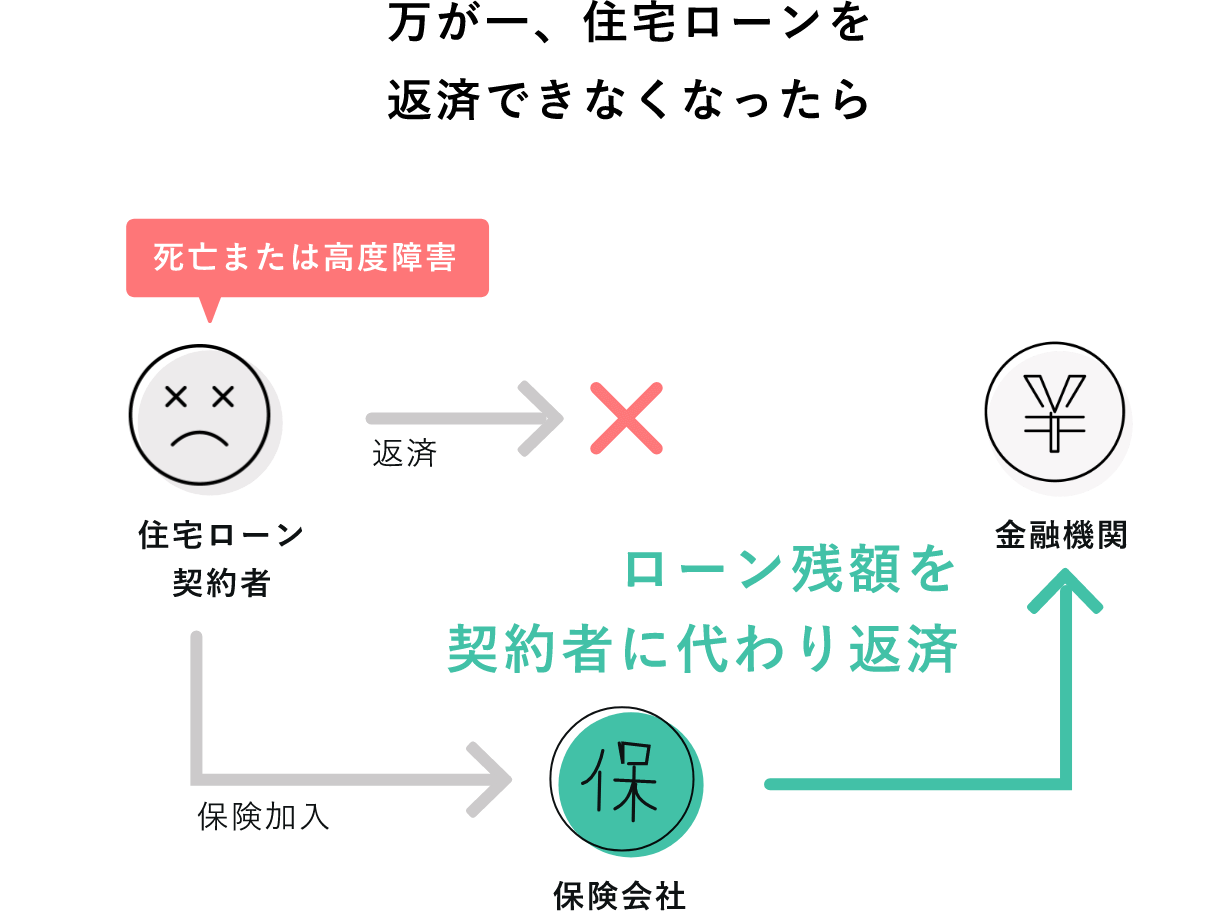

生命保険の見直しについて解説する前に、まずは「団信」について簡単におさらいします。団信とは正式名称「団体信用生命保険」のことで、契約者が死亡または高度障害状態になったときに住宅ローンの残債を肩代わりしてくれる保険です。住宅ローンを契約するときは、任意加入であるフラット35を除き、ほとんどの金融機関で団信への加入が条件となっています。

団体信用生命保険(団信)の仕組み

金融機関は住宅ローンを貸し出すときに、きちんと返済されるかどうかを契約者の年収や職業などから判断します。しかし将来的に契約者の健康状態が悪化して、返済が滞るリスクまでは予測することができません。その際に不動産を売却しても、市況によっては残債のすべてが回収できるとは限りません。契約者に万一のことがあっても、担保不動産を売却せずに住宅ローンの残債を全額回収できる仕組みをつくるため、多くの金融機関は団信への加入を契約者へ義務付けているのです。

団信の保険料については、契約者が死亡または高度障害状態になった際に保険金が支給される生命保険部分は金利に含まれているので、別途支払う必要はありません(任意加入のフラット35の場合は別途支払いが必要)。ただし、団信に三大疾病などの医療特約を付ける場合は、追加分の費用を金利に上乗せして支払うのが一般的です。医療特約は、該当する疾病の状態が一定期間続くと、残りの住宅ローンが清算されるという内容の契約です。

生命保険との関係で気を付けておきたいポイントは、「団信で支払われる保険金は住宅ローンの返済だけに充当されること」だといえます。つまり、契約者が死亡または高度障害状態になって、収入が途絶えることがあっても、教育費や生活費などの支出をカバーできないということです。遺族の生活を考えると、住宅ローンの残債免除だけでは十分とはいえないので、すでに加入している生命保険があってもすぐに解約すべきではないでしょう。

また、貯蓄が十分ではなく、がん保険や医療保険、所得補償保険(収入が減った際の不足分を補う保険)などに加入していない人は、加入を検討してもよいでしょう。死亡や高度障害状態にならないまでも、何かしらの病気や事故で長期の入院や休職を余儀なくされるケースがあるからです。こうした場合に団信(医療特約なし)は支払い対象にならないため、収入が減って住宅ローンの返済が苦しくなる可能性があります。いずれにしても、団信は住宅ローンの返済に特化した保険であり、生活費全般をカバーするオールマイティな保険ではありません。まずは現在の保険金額や保障内容を確認することが重要です。

02団信に加入しない方がお得なケースとは?

ほとんどの金融機関では住宅ローン契約時に団信への加入を求められますが、全期間固定型の住宅ローンであるフラット35は原則として任意加入なので、加入しないという選択も可能です。仮に団信への加入を選択できる場合は、民間の生命保険でカバーしたほうが有利かどうかを比較検討してみるとよいでしょう。

基本的に団信はスケールメリットを活かして保険料が安く抑えられていますが、民間の生命保険に加入したほうが割安なケースもあります。たとえば、保険会社が独自に行っている「健康体割引」や「優良体割引」などを利用するケースです。加入時に健康に問題がなく、非喫煙者である人はリスクが低いとみなされて保険料が割引になる場合も多いので、複数の保険会社の商品をチェックしてみましょう。

また、団信は年齢にかかわらず保険料が一定である点も、人によってはデメリットになることもあります。民間の生命保険では、加入時の年齢が若いほど、病気などによる死亡リスクが低く、長期間保険料を納める可能性が高いことから、支払う保険料が安くなる傾向にあります。その他にも、ローンの借入期間が短い人は長期間返済する人に比べ、返済途中で死亡や高度障害状態になるリスクは相対的に低いでしょう。これらのことから、若く健康で借入期間が短い人ほど団信へ加入するメリットは少なく、反対に民間の生命保険へ加入するメリットは大きくなるといえます。

03必要保障額のシミュレーション

それでは、団信と民間の生命保険の両方に加入する前提で、どれくらいの保障が必要になるのかシミュレーションしてみましょう。団信加入者に万が一のことがあった場合に必要な保障額は「残された家族の今後の支出見込額(今後の収入見込額)」で計算されます。具体的には、支出は住居費や生活費、教育費といった遺族が生活していくために必要な費用、収入は遺族年金や故人の配偶者の勤労所得や老齢年金などを含みます。それぞれの金額に必要な年数を掛けることで、目安となる金額を求めます。

なお、生活費は「子どもが大学を卒業して独立するまでの間は現在の7割、子どもが独立したあとは5割」で算出しています。

以上を踏まえたシミュレーションの具体的な条件は下記の通りです。

シミュレーション条件

|

家族構成 (団信加入済) |

夫35歳(会社員、厚生年金) |

|---|---|

| 妻30歳(パート、国民年金、平均寿命87歳まで57年、子ども独立後40年) | |

| 子ども5歳(私立幼稚園、子どもが独立するまで17年) | |

| 生活費 | 22万円/月 |

| 住宅ローン | 8万円/月 |

支出

子どもが独立するまでにかかる生活費は「15万4000円=22万円×70%」となり、17年間トータルで必要になるお金は「3141万6000円=15万4000円×12カ月×17年」です。子どもが独立後は、「5280万円=22万円×50%×12カ月×40年」となり、遺族の生活費合計は8421万6000円となります。

上記生活費に、教育費やその他の予備費を加えていきます。仮に教育費に1000万円、夫の葬儀やお墓代で400万円、予備費(医療費、住宅修繕費等)で1500万円かかると想定します。

支出合計:1億1321万6000円 = 8421万6000円 + 2900万円

ただしこの1億円以上のお金をすべて生命保険で賄う必要はありません。なぜなら、夫が加入していた年金から遺族年金が支給されたり、妻が働いたり自身の年金を受け取ったりしてカバーできる部分もあるからです。

収入

以下を仮定します。

1.遺族年金:合計5407万5730円

- 遺族基礎年金(※1):1307万2800円(=(年額78万900円 + 子の加算22万4700円) × 13年間)

- 遺族厚生年金:4100万2930円(= 年額49万3290円(※2) × 57年間 + 中高齢寡婦加算58万5700円 × 22年間)

※1 2021(令和3)年4月1日からの金額

※2 平均標準報酬額40万円(被保険者期間156カ月)の場合

2.妻のパート収入:合計2880万円

毎月8万円の収入で60歳まで30年間働くとすると「2880万円」(= 8万円 × 12カ月 × 30年間)

3.妻本人の国民年金:合計1717万9800円

65歳から87歳まで満額もらうとすると「1717万9800円」(= 年額78万900円 × 22年間)

収入合計(1+2+3):1億5000万5530円

必要保障額

その結果、団信へ加入した場合に民間の保険会社で必要になる保障額は「1316万470円 = 1億1321万6000円(支出合計)- 1億5000万5530円(収入合計)」となります。

今回紹介した内容はあくまでもシミュレーションであり、実際には「子どもの教育費をどれだけ支出するか」や「遺族年金をどの程度受給できるか」などの条件によって必要となる保障額は異なります。そのため、必要保障額を考えるときは「もしも世帯主が亡くなった場合、自分たちはどれくらいの生活費が必要になるか」を個々の状況に応じてしっかり把握しておくことが大切です。

04団信加入後の生命保険の見直し方

ここまで紹介してきたように、団信に加入したからといって民間の生命保険を安易に解約するのはおすすめできません。団信は生活に必要なお金すべてをカバーするのではなく、あくまでも残りの住宅ローンだけを保障してくれる保険だからです。また団信は、住宅ローンの残債に連動するため、年数が経過して返済が進むとともに保障金額も減少します。そうした点からも定期的な保険の見直しが大切になります。

団信加入時に保険の見直しをしないと、団信でカバーできる住居費部分を民間の生命保険と重複して加入してしまい、保険料の無駄な出費につながるかもしれません。団信加入で賄える金額分だけ、生命保険の保障額の減額を検討するとよいでしょう。反対に団信で賄えない生活費や、子どもの教育費といった支出を生命保険でカバーすると適正な保障になるはずです。

また、団信に加入すると住宅ローンの保障の心配はなくなるとはいえ、それ以外の住宅にかかる支出、例えば修繕費やマンションにおける積立金または管理費、固定資産税などはなくなりません。そうした点も考慮して、無駄な支出を減らせるように家計の見直しも合わせて行えると、さらによいでしょう。

05団信に加入したら、定期的に生命保険を見直そう

団信へ加入することで、万一の時に住宅ローンの返済が滞るリスクを減らせます。しかし、団信は住宅ローンの残債だけをカバーする保険なので、生活費や子どもの教育費などは別枠で考える必要があります。そのため、団信に加入すればすべて安心というわけではありません。団信と民間の生命保険にはメリット・デメリットの双方があるので、それぞれの特徴をよく理解しながら効率のよい加入方法を考えましょう。住宅ローンをひとつのきっかけとして、パートナーとともに将来設計を考えながら生命保険を見直してみてください。

監修:岩永真理

IFPコンフォート代表、一級ファイナンシャル・プランニング技能士、CFP®、住宅ローンアドバイザー

プロフィール

大手金融機関にて10年以上勤務。海外赴任経験も有す。夫の転勤に伴い退職後は、欧米アジアなどにも在住。2011年にファイナンシャル・プランナー資格(CFP®)を取得後は、金融機関時代の知識と経験も活かしながら個別相談・セミナー講師・執筆(監修)などを行っている。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

SNSに投稿