住宅ローンの金利を左右する「短期プライムレート」とは?

住宅ローンの金利タイプのひとつである「変動型」には、金利の上昇リスクが伴います。そもそも金利は何が原因で上昇、または下降するのでしょうか?今回は、この変動金利と密接に関係する「短期プライムレート」について解説します。

01「短期プライムレート」とは何か?

プライムレートとは、銀行が優良企業に対して融資を行う際の優遇金利のことを言います。このプライムレートの変動に影響を与えているのが、日本銀行が決める政策金利です。日本銀行は、輸出入の状況、工作機械受注の動向や在庫状況、企業の設備投資額など、日本全体の景気動向を見ながら政策金利を決めています。住宅ローンの変動動向は、日本銀行の政策金利によって決まるため、景気が良くなると金利は上がり、後退すると下がります。

| かつて、短期プライムレートは公定歩合に連動して決められていましたが、金融の自由化によって、1989年以降は各金融機関に対して短期プライムレートの決定を委ねています。以前の方式と区別するために「新・短期プライムレート」と呼ぶこともあります。 |

住宅ローンの変動金利は短期プライムレートに連動しています。金利は4月と10月の半年間ごとに短期プライムレートに応じて見直されています。

02「短期プライムレート」と「長期プライムレート」の違い

プライムレートには「短期」と「長期」があります。ここでは、それぞれの違いについて説明します。

| 特徴 | 1年未満の短期貸出における最優遇金利 | 1年以上の融資を行う場合の最優遇金利 |

|---|---|---|

| 変動頻度 | あまり変動がない | 変動が激しい |

| 決め方 | 各銀行が金利を決めている | 債券市場に連動している |

「長期プライムレート」とは、金融機関が優良企業に対して1年以上にわたって融資をする際の金利のことを言います。長期プライムレートによる最優遇金利で融資を受けられるのは、東証一部に上場している企業です。

長期プライムレートは金融機関の5年物普通社債(企業が必要な資金を調達するために発行する債券)の発行利率に基づいて決定されるため、日本の国債市場の影響を受けることになります。日本の債券市場は日々変動するので、長期プライムレートもそれに合わせて変わります。つまり、長期プライムレートは変動が激しく、金利変動が起こりやすいのです。また、債券市場に敏感に反応するため、短期プライムレートに先行して動くという特徴もあります。

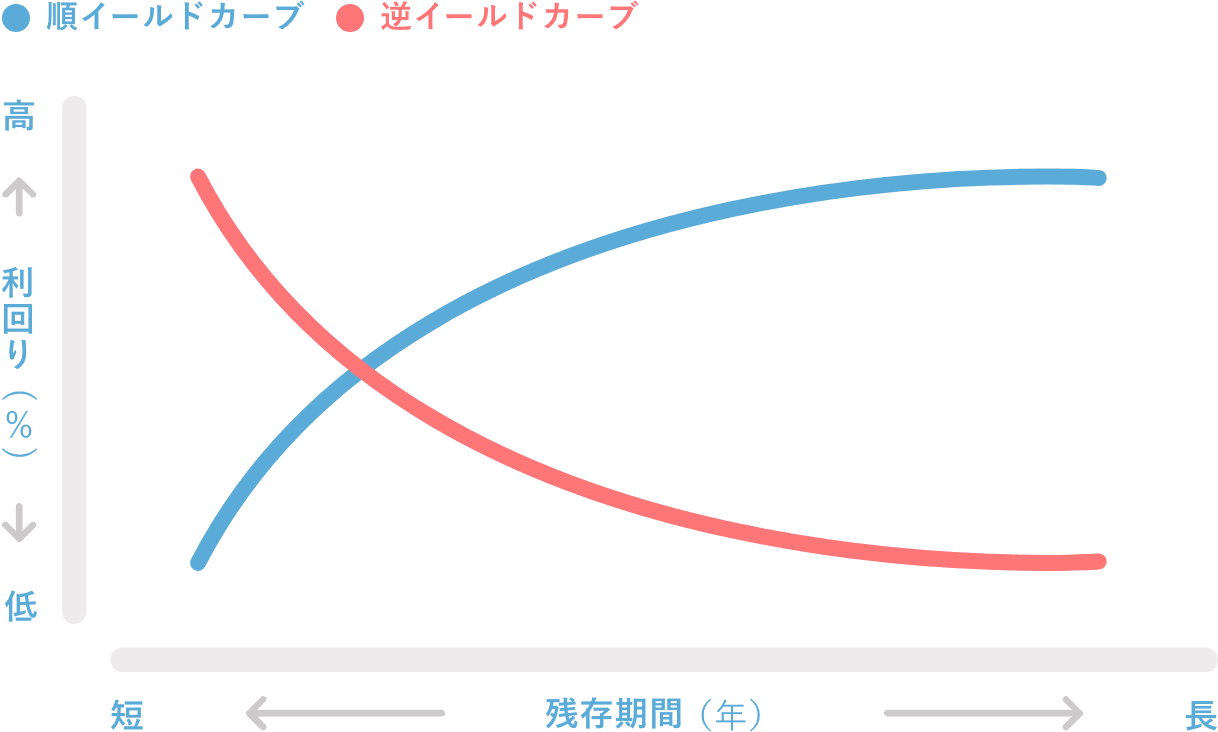

変動の激しい長期プライムレートに対して、短期プライムレートはほとんど変動しません。基本的に、長期で貸し出すほうがリスクは高いので、長期プライムレートのほうが短期プライムレートよりも金利が高くなります。この状態を「順イールド」と言います。一方、景気が悪化すると双方の金利状態が逆転することがあります、この状態を「逆イールド」と呼びます。

順イールド・逆イールドのイメージ

一般的に銀行は、短期資金を市場から調達します。しかし、短期金利が長期金利を上回ると、企業に対して長期の融資をする際に、短期市場から高コストで調達したものを、低金利で貸し出します。そうなると、収益を圧迫することになってしまいます。そこで、短期プライムレートに連動する長期金利「新・長期プライムレート」が設定されました。新・長期プライムレートは短期プライムレートをベースとしていて、「期間3年以内で短期プライムレートに0.3%上乗せ」といった形で算出しています。

03短期プライムレートと変動金利の仕組み

前述したように、住宅ローンの変動金利は短期プライムレートによって動きます。さらに言うと、短期プライムレートの金利は、日本銀行がコントロールして決める政策金利を基に決められています。日本銀行が政策金利を引き上げれば、短期プライムレートの金利が上昇し、そこに連動している変動金利も上がるのです。

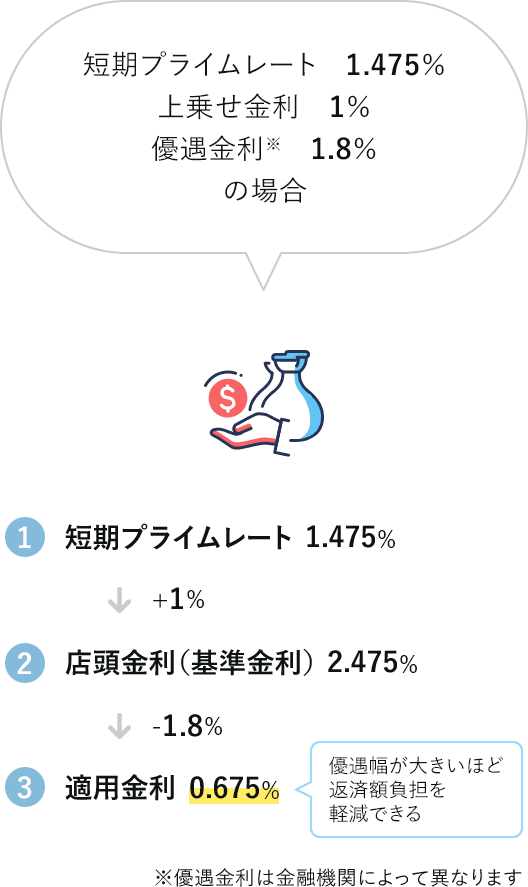

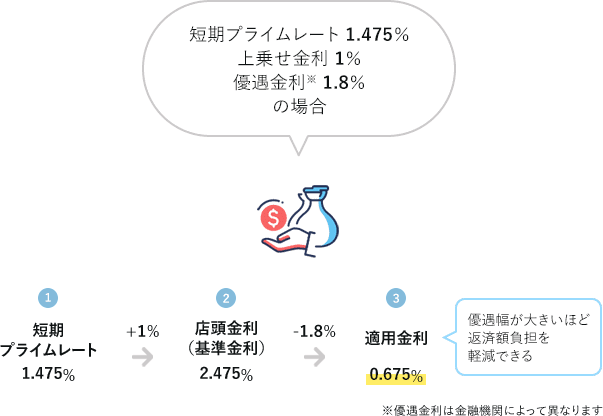

各銀行は短期プライムレートに1%を上乗せした金利を店頭金利(基準金利)に設定しています。実際に住宅ローンを利用する際には、店頭金利(基準金利)から金融機関の優遇金利を引いた金利が適用されます。例えば、店頭金利(基準金利)が2.475%、優遇金利が1.8%のときは、店頭金利(基準金利)から優遇金利を引いた、0.675%が適用されるのです。優遇金利は金融機関によって異なります。優遇幅が大きいほど返済額負担を軽減できるでしょう。

短期プライムレートと変動金利のイメージ

04短期プライムレートの推移

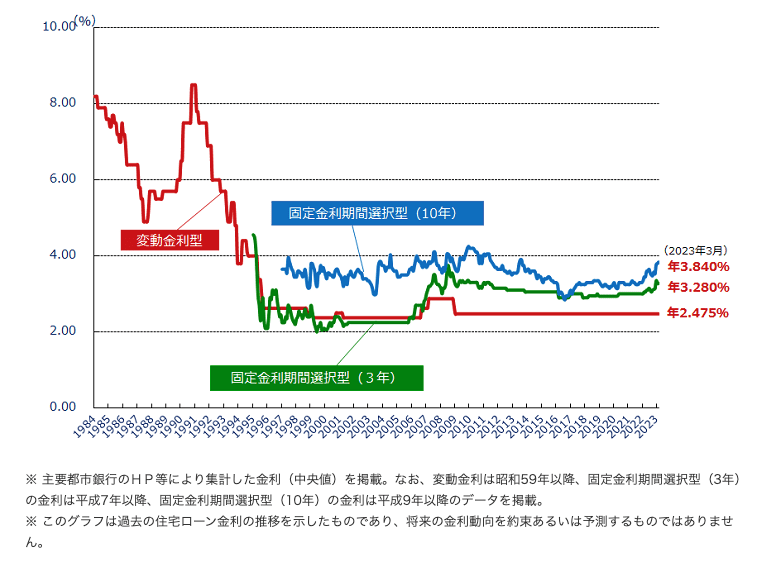

民間金融機関の住宅ローン金利推移(変動金利等)

短期プライムレートと長期プライムレートの推移は、日本銀行のホームページで確認できます。主要銀行の変動金利の推移を見てみると、2009年(平成21年)以降、短期プライムレートは1.475%で推移していましたが、2024年9月2日に1.625%に引き上げられました。このように、短期プライムレートの変動に伴い、変動金利も変化しています。

変動金利は短期プライムレートによって連動していくので、変動型で住宅ローンを利用している人は、この短期プライムレートの動きをチェックすると、金利上昇のリスクがあるかどうか判断するヒントにもなります。

また、長期プライムレートがジリジリと上がると、短期プライムレートも変動していくので、長期プライムレートの動きも見ておくと良いでしょう。それによって借り換えをしたほうがいいのか、このまま変動金利のままで問題ないかなど、検討することもできます。

住宅ローンの変動金利については、以下も参考にしてください。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿