住宅ローンの借り入れで利用できる「優遇金利」とは?

マイホームを購入する際、ほとんどの方が住宅ローンを利用します。毎月の返済額には利息も含まれ、金利が低いほど総返済額が抑えられる仕組みになっています。そこで気になるのが「優遇金利」です。ここでは、優遇金利の仕組みや注意点などを詳しく解説します。

01優遇金利とは?

優遇金利とは、文字通り「優遇」される金利のことです。「店頭金利(基準金利)」からこの優遇金利を差し引くので、支払額が抑えられます。例えば、店頭金利が2.475%で、優遇金利が1.6%だとすれば、0.875%の金利で融資されます。優遇金利は金融機関によって異なり、実際に住宅ローンを利用する際には店頭金利ではなく、優遇金利を差し引いた金利が適用されます。各金融機関のホームページなどを見ると優遇金利について、「-1.6%〜-1.85%」などとされており、数値に幅を持たせています。

この優遇金利の有無によって、返済額が大きく変わります。例えば、借入額 3000万円を期間30年で返済する場合、住宅ローンシミュレーションで試算すると、以下のようになります。

借入額3000万円、返済期間30年、元利均等返済、全期間固定型

| 店頭金利 | 2.475% | 2.475% |

| 優遇金利 | なし | 1.6% |

| 金利 | 2.475% | 0.875% |

| 毎月返済額 | 11万8146円 | 9万4779円 |

| 総返済額 | 4259万3652円 | 3414万1794円 |

優遇金利によって総返済額は約845万円も少なくなりました。金利が低いほど総返済額を抑えられます。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

02店頭金利と実行金利の違い

金利には優遇金利の他、「店頭金利(基準金利)」と「実行金利(実質金利)」があります。それぞれについて、詳しく説明します。

店頭金利

店頭金利とは、各金融機関が自由に決められる金利のことで、「基準金利」「店頭表示金利」「表面金利」などとも呼ばれます。店頭金利は、市場動向や各金融機関の方針などによって決定されるので、景気が良くなれば高く、悪くなれば低く設定される傾向にあります。イメージとしては、店頭金利は「定価」、優遇金利は「割引価格」と言えるでしょう。

実行金利

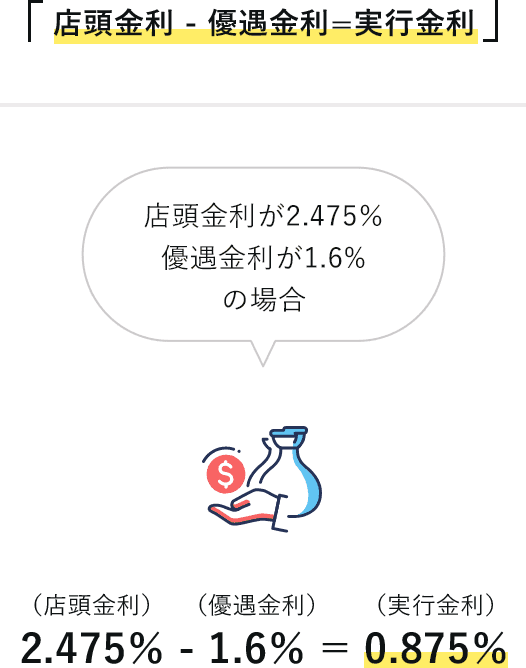

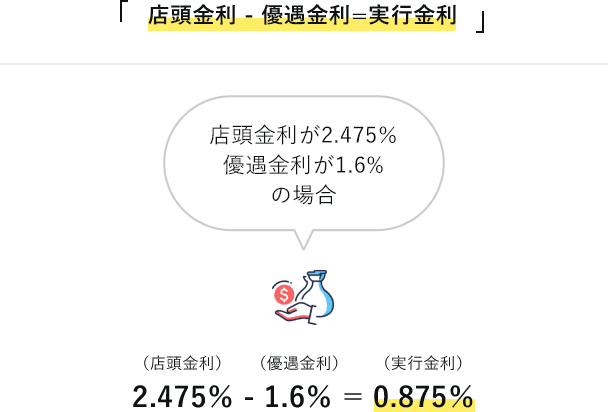

前述したように、店頭金利は経済状況や金融機関の方針などによって決まります。店頭金利から金融機関が設定した優遇金利が差し引かれた実際の金利のことを実行金利と言います。以下の例で見てみましょう。

実行金利の計算式

店頭金利の2.475%から優遇金利である1.6%を引くと、0.875%となります。つまり、この場合の実行金利(実質金利)は0.875%となります。住宅ローンを利用する際には、実際にはこの0.875%という金利が適用されます。店頭金利は2.475%だとしても、実際には、0.875%まで金利を下げてもらえるのです。これにより毎月の返済額と総返済額の負担が軽減されます。

03優遇金利の種類

次に、優遇金利の種類について説明します。優遇金利には「当初優遇」と「通期優遇」の2種類があり、それぞれで返済内容が変わります。詳しく見てみましょう。

当初優遇

「当初引き下げプラン」などとも呼ばれる当初優遇では、決められた(当初)期間とそれ以降の優遇金利が変わります。例えば「当初5年2.15%優遇で、その後1.35%優遇」などです。通期での優遇金利と比べて、当初数年間の金利水準が、より低く設定されているのがメリットと言えるでしょう。当初優遇の期間が過ぎると、その後の金利の引き下げ幅は小さくなります。

通期優遇

通期優遇では、借り入れ当初から完済まで優遇金利が変わりません。優遇幅は当初優遇に比べて小さいものの、完済まで優遇幅が変わらないため、返済計画が立てやすくなります。

ここで、シミュレーションサイト(住信SBIネット銀行『住宅ローン新規借入シミュレーション 返済額試算』)を用いて、上記2つのパターンで試算をしてみます。

借入額:3000万円、借入期間:30年、返済方法:元利均等返済

| 優遇タイプ | 当初5年間優遇 | 通期優遇 |

| 金利タイプ | 当初5年固定型、6年目以降変動型 | 変動型 |

| 店頭金利 | 当初5年2.61%、6年目以降2.775% | 2.775% |

| 優遇金利 | 当初5年2.01%、6年目以降1.80% | 2.318% |

| 実行金利 | 当初5年0.60%、6年目以降0.975% | 0.457% |

| 毎月返済額 | 当初5年9万1078円、6年目以降9万5315円 | 8万9192円 |

| 総返済額 | 3405万9200円 | 3210万8992円 |

当初優遇と通期優遇で比べてみると、通期優遇のほうで、約195万円も総返済額を抑えることができました。このように当初の金利だけで判断せずにトータルでどちらが得になるのか、判断していかなければなりません。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

04優遇金利を利用する条件

優遇金利は、誰もが利用できるものではありません。利用に関しては条件が設定されています。例として、以下のようなものが挙げられます。

また、フラット35には優遇金利が適用される「フラット35S」という商品があります。省エネルギー性や耐震性などに優れた物件を購入する場合には、一定期間、借入金利が引き下げられます。

最優遇金利とは?

最優遇金利とは、その金融機関における優遇金利の中で最も低い金利です。利用するには「自己資金を20%以上用意できる」と言った条件が設定されています。

金融機関によって条件は異なります。自分にとって有利な条件があるかどうかを事前に調べてみると良いでしょう。

05優遇金利を利用する上での注意点

優遇金利を利用する上では、あらかじめ利用条件などを把握しておくべきでしょう。ここでは利用前に抑えておきたいポイントを解説します。

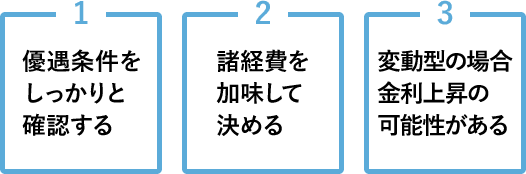

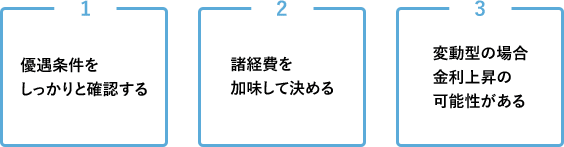

注意点1:優遇条件をしっかりと確認する

金融機関によって優遇金利の利用条件は異なります。したがって、金融機関ごとの利用条件を事前に確認しておくことが必要です。

注意点2:諸経費を加味して決める

優遇金利を利用する際には、必ず諸経費を加味して判断しましょう。例えば、A銀行とB銀行の優遇金利幅を比べた場合、A銀行のほうが優遇幅は大きく、総返済額が20万円ほど安くなるとしましょう。しかし、A銀行の諸経費が40万円多くかかるとすれば、B銀行のほうが安くなることになります。金融機関によって諸経費の金額に差があるので、全体のコストをしっかりと確認した上で、どこの金融機関にするのかを決めましょう。

注意点3:変動型の場合、金利上昇の可能性がある

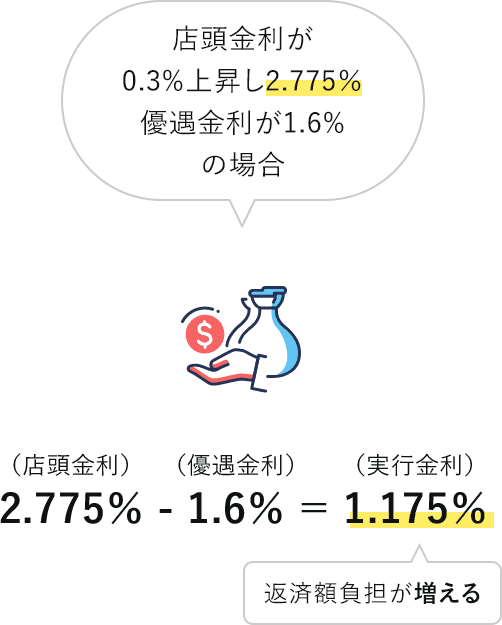

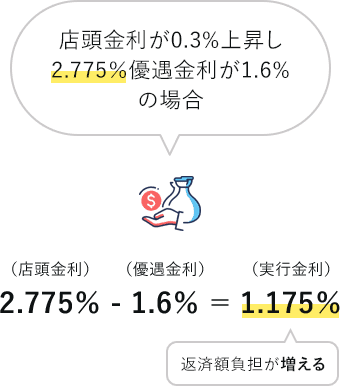

通期優遇を選択すれば完済まで同じ優遇幅で利用できますが、注意したいのは、それはあくまで優遇金利であるという点です。つまり、変動型の場合、店頭金利が上がれば実行金利も上がり、返済額負担が増えるのです。 例えば、通期優遇で借り入れ当初の店頭金利が2.475%で、優遇金利が1.6%だった場合、実行金利は0.875%です。しかし、仮に返済中に店頭金利が2.775%と0.3%上昇すれば、店頭金利(2.775%)−優遇金利(1.6%)=実行金利(1.175%)となり、実行金利は上がります。変動型であれば、優遇金利自体は変わらないものの、実行金利が上がる可能性があることを覚えておきましょう。

監修:川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

プロフィール

大学卒業後、某ハウスメーカー就職。住宅販売の営業職として、顧客開拓、住まいづくりの提案、資金計画相談、販売後のアフターフォローを担当。仕事を通して、お客様の一番の関心事と不安はお金に関する事だと感じ、ファイナンシャルプランナー2級と住宅ローンアドバイザーの資格を取得。ハウスメーカーを退職後、暮らしに役立つライター・編集者として、お金・不動産に関する知識や情報を提供しています。

SNSに投稿

関連キーワード