土地の購入資金に住宅ローンを利用できるの?手続きと流れを解説

昨今、建売り住宅ではなく、土地を購入し家を建てる人が増えています。しかし住宅ローンはそもそも、居住用の住宅が対象なので土地のみの購入に利用できません。土地を購入してから家を建てる場合、住宅ローンを使えるのか。その方法があるのならば、どのような手続きを行えばいいのかを紹介します。

01土地購入時に住宅ローンを利用できる?

先に土地を購入してから住宅を立てようとする場合、住宅ローンを利用するには「つなぎ融資」と「土地先行融資」の2つの方法があります。それぞれの手法とメリットをご紹介します。

つなぎ融資

先行して土地を購入してから家を建てる場合に、まず「つなぎ融資」という方法があります。

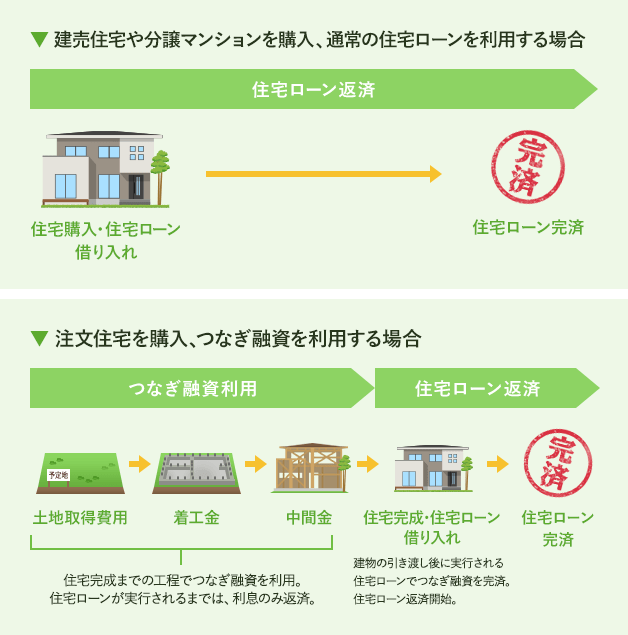

つなぎ融資とは、住宅完成後に住宅ローンの融資が実行されるまでの間、一時的に融資されるものです。

住宅ローンは建物が完成してから融資が実行されることになります。しかし、建物が完成する前の、土地の購入資金や建築代金の一部についても支払いを行わなければなりません。その際、自己資金で支払えない分についてはつなぎ融資を利用するのが一般的です。

つなぎ融資における借り入れは、基本的に住宅ローンの融資額の一部を先に利用する形となります。つなぎ融資を利用している間(住宅が完成するまでの間)は利息のみを支払います。つなぎ融資の返済は、後に住宅ローンでまとめて行います。

つなぎ融資については、以下も参考にしてください。

土地先行融資

またもう一つの方法が、「土地先行融資」です。家を建てる前に土地部分のみ融資を受けられ、住宅が完成したら建物に対する融資を追加できます。土地に融資した後、建物の審査が通らなかった、などという事態を避けるため、土地に関する資料と、建築予定の建物の資料を提出し、合計で借り入れる予定金額を審査してもらいます。

02「つなぎ融資」「土地先行融資」のそれぞれのメリット

つなぎ融資の最大のメリットは、自己資金が少なくても、建売りやマンションではなく「注文住宅」を購入できることです。世界にたった一つだけの、あなたのための住まいを、比較的容易に手に入れることが可能になります。

土地先行融資の最大のメリットは、お気に入りの場所を押さえた上で住まいの建築に取りかかれることです。注文住宅では、まずは土地の購入と、そのための代金を工面する必要があります。土地にかかる多額の資金を現金で支払うのは難しく、土地先行融資を利用することで気に入った土地を押さえることができます。

つなぎ融資

| 特徴 | ・住宅完成後に住宅ローンの融資が実行されるまでの間、一時的に融資されるもの ・借り入れは、住宅ローンの融資額の一部を先に利用する形となる |

|---|---|

| 融資対象 | 建物が完成する前の、土地の購入や建築代金の一部 |

| メリット | 自己資金がなくても、建売りやマンションではなく「注文住宅」を購入できること |

土地先行融資

| 特徴 | 土地に関する資料と、建設予定の建物の資料を提出し、合計で借り入れる金額を審査する |

|---|---|

| 融資対象 | 家を建てる前の土地部分と完成した建物 |

| メリット | お気に入りの場所を押さえた上で住まいの建築に取りかかれること |

つなぎ融資と土地先行融資の違いについて、以下のとおり表にしてみましたので参考にしてください。

つなぎ融資と土地先行融資の違い

| つなぎ融資 | 土地先行融資 | |

|---|---|---|

| 金利 | 高い | 低い |

| 抵当権設定および抹消登記費用 | 必要 | 不要 |

| 印紙税や事務手数料などの諸費用 | 2回分必要 | 2回分必要 |

| 住宅ローン控除の適用 | なし | あり※ |

つなぎ融資の場合は、土地を担保として融資を行うため、抵当権設定費用が発生する点に注意しなければなりません。

また、金利はつなぎ融資の方が高い傾向にあります。そして、つなぎ融資と土地先行融資ともに諸費用が2回発生することも覚えておきましょう。

なお、つなぎ融資の場合は住宅ローン控除が適用されません。

03土地の評価選定基準は?

ここでは住宅ローンにおける土地の評価方法について説明します。ここまでに紹介してきた「つなぎ融資」「土地先行融資」ともに土地の価値を評価して、その評価額に見合った金額が融資されます。金融機関が地価を算出するための方法は、大きく分けて4つあります。

公示地価

「公示地価」とは、地価公示法に基づく土地評価の基準数値のことです。国土交通省により年1回公示されます。基本的に都市計画法による都市計画区域内の地域のみが公示されるので、対象外の地域では公示地価による土地の評価額は算出されません。公示地価は、難関国家資格を通った「不動産鑑定士」による評価で、かなり精度の高い数値を出せるのが特徴です。

参考:国土交通省「地価・不動産鑑定:地価公示」

基準地価

「基準地価」とは、国土利用計画法施行令に則った土地評価の基準数値のことです。各都道府県により年1回発表されます。基準地価は公示地価と算出手段はほぼ同様ですが、公示地価と異なり、都市計画対象外の土地も対象に土地評価の基準数値が算出されるのが大きな特徴です。つまり都市計画区域外の工業地や商業地など、特殊で細かな土地も対象となっています。公示地価では補えない、こうした基準地価の数値により、金融機関は住宅ローンの審査を行っているのです。

参考:国土交通省「地価・不動産鑑定:都道府県地価調査」

路線価

「路線価」とは、市街地を形成する地域の道路に面する宅地1平方メートル当たりの評価額のことです。国税庁により年1回発表されます。路線価には、相続税や贈与税の算出の基となる「相続税路線価」と、固定資産税や都市計画税・不動産取得税・登録免許税の算出の基となる「固定資産税路線価」があります。単に「路線価」と言った場合、「相続税路線価」を指します。一般的に公示価格の80%程度の数値になります。

参考:国税庁「財産評価基準書」

固定資産税評価額

「固定資産税評価額」とは、固定資産税の課税にために用いられる土地評価の基準数値のことです。国が固定資産の評価基準を定め、それに応じて各都道府県の市町村長が最終評価額を決定します。たいてい公示地価の70%程度の数値となります。他の評価額は毎年算出されますが、固定資産税評価額は3年に一度というのも大きな特徴のひとつです。

04土地購入手続きと一連の流れ

それでは土地を購入するまでの手続きなど、一連の流れに触れます。

- 家を建てるために気に入った土地が見つかったら、不動産会社に連絡し、買付証明書を提出する

- 住宅ローンの事前審査申し込みをする

- 売買契約を結ぶ

買付証明書

家を建てるために気に入った土地が見つかったら、まずは不動産会社に連絡を入れ、買付証明書を提出します。これは「この土地を購入したいと思っています」という意思を書面で表示するものです(契約書ではないので、後にキャンセルすることも可)。これを提出した人に土地の優先的な売買交渉権が与えられます。提出の際に印鑑が必要となりますが、この段階で金銭の支払いは発生しません。

住宅ローンの事前審査

次に住宅ローンの事前審査の申し込みをします。正式な住宅ローンの審査は土地の売買契約後に行いますが、金融機関がいくらまでお金を貸してくれるか事前に確かめるのが事前審査です。事前審査には建築予定の建物図面と見積書が必要になります(可能であれば、工事請負契約書と建築確認済書も用意しておく)。事前審査で借り入れにOKが出れば、本審査も同じ金額で通ります。

売買契約

そしていよいよ売買契約です。その際に、契約に先立って行われるのが重要事項説明です。不動産売買にあたり宅建業者が買主に説明しなければならない重要な事項について、宅建士から説明がなされます。家を建てる際にも影響する大切な事柄が含まれますので、しっかりと説明を確認しましょう。さらに契約内容の説明を受けた上で、契約書に署名と捺印し契約を交わします。

05土地を先行して購入する場合の注意点

土地を先に購入する際の注意点は以下の通りです。

- エリアによっては費用がかさむこともある

- あとで地盤改良工事などが必要になる可能性がある

- 金融機関への申込みの際には設計図が必要になる

- つなぎ融資は金利が高くなる

- 土地先行融資だと賃料と住宅ローンの返済が重なる

エリアによっては費用がかさむこともある

たとえば、エリアによっては都市計画法で防火指定や準防火指定などが指定されている場合があります。家を建てる際に防火指定・準防火指定のエリアだと、玄関ドアや窓のサッシなど火災に強いものを使用しなければいけません。その分費用がかさみます。

対処法

土地を購入する前には土地情報について確認しておきましょう。このように建てるエリアによって、同じ建坪でもサッシを防火サッシにしないといけないなど、追加費用が必要になるので、事前に建築基準法や都市計画法などを確認しておく必要があります。

あとで地盤改良工事などが必要になる可能性がある

家を建てるうえで地盤改良工事やインフラ設備の工事が必要になることもあります。ここの費用を想定しないでおくと、あとで何百万円の単位で追加工事が必要になった、というのも珍しくありません。

対処法

土地の所有者によっては、地盤調査を事前にさせてもらえないこともありますが、住宅会社の担当者に相談すれば、ある程度の予測を立てることができます。ですので、地盤改良工事が発生しそうか、水道管を工事する必要があるのか、など必ず確認し、費用を想定しておきましょう。

金融機関への申し込みの際には設計図が必要になる

ローンの利用時については、つなぎ融資あるいは土地先行融資によりローンを組んで土地だけ先に購入する場合は、申込時に金融機関へ住宅の建設計画を提出しなければなりません。提出できなかった場合は、手続きができずローンの借り入れができない場合もあります。

対処法

設計図は決定したものではなく、仮の設計図でも申し込みができる場合もあるので、用意してもらいましょう。

つなぎ融資は金利が高くなる

つなぎ融資は通常の住宅ローンよりも金利が1〜2%ほど高くなる傾向があります。金利が高くなるということは総返済額も増えることになるので、どのくらい毎月返済していくのか計画を立てておきましょう。

対処法

金利の負担が気になる場合は、できるだけ金利の低い金融機関を選ぶか、自己資金をできるだけ多く支払うことで、その分金利の負担も減ります。

土地先行融資だと賃料と住宅ローンの返済が重なる

土地先行融資を利用する際は、もし賃貸に住んでいる場合はその賃料と住宅ローンの返済が重なるため、お金の負担が増えます。また、土地や住宅の諸費用は自己資金から支払うケースが多いです。

対処法

二重の支払いが厳しい場合は、つなぎ融資にするなど、ほかの方法も検討してみましょう。諸費用分についても考えておかないといけません。無理のない返済ができるように、よく計画を立てることが大切です。

監修:川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

プロフィール

大学卒業後、某ハウスメーカー就職。住宅販売の営業職として、顧客開拓、住まいづくりの提案、資金計画相談、販売後のアフターフォローを担当。仕事を通して、お客様の一番の関心事と不安はお金に関する事だと感じ、ファイナンシャルプランナー2級と住宅ローンアドバイザーの資格を取得。ハウスメーカーを退職後、暮らしに役立つライター・編集者として、お金・不動産に関する知識や情報を提供しています。

SNSに投稿

関連キーワード