住宅購入全体の流れを把握して、余裕を持った準備を

住宅購入は人生の中で最も大きな買い物の一つです。ここでは、マイホームの買い時はいつなのかをさまざまな調査結果などから考え、購入を決断した後、引き渡しまでの流れを説明します。

01マイホームの買い時はいつ?

マイホームの買い時は人により異なります。調査によると購入のきっかけとなるのは家族の状況の変化。また、住宅ローンの返済にも関係する年齢、収入、そのほか金利や不動産価格の動向なども購入を決める要素となります。

家族の状況の変化

マイホーム購入のタイミングには、家族の状況の変化が大きく影響します。

株式会社リクルート住まいカンパニーが行った「住宅購入・建築検討者調査(2019年度)」によると。購入を検討するきっかけとなったのは結婚が最も多く、第一子の出生がそれに続きました。そのほか、転勤、就職や転職、子どもの入園や入学などに伴う家族の状況の変化が購入のきっかけとなったことがうかがえます。

戸建住宅を検討するきっかけ

| 結婚 | 17.8% |

|---|---|

| 第一子の出生 | 14.6% |

| 自身/配偶者の転勤 | 10.5% |

| 自身/配偶者の就職・転職 | 8.5% |

| 第二子以降の出生 | 6.8% |

| 賃貸物件の更新・値上げ | 6.3% |

| 子どもの小学校入学 | 6.1% |

| 子どもの保育園・幼稚園入園 | 5.9% |

| あてはまるものはない・特にない | 27.2% |

出典:株式会社リクルート住まいカンパニー「住宅購入・建築検討者調査(2019年度)」

40代前半までには住宅を取得

国土交通省が行った「令和3年度住宅市場動向調査」によると、はじめて住宅を購入した世帯主の平均年齢は、注文住宅が40.0歳、分譲戸建て住宅が37.2歳、分譲マンションが39.5歳といずれも40歳以下となっています。中古戸建て住宅は43.2歳、中古マンションは43.6歳と少し年齢が上がっていますが40代前半までには住宅を取得するという傾向となっています。住宅ローンを利用する場合、返済年数は一般的には最長35年、完済時の年齢は80歳未満と決められているところが多く、返済を考えるとある程度の年齢までには購入しておきたいと考えていることがうかがえます。

はじめて住宅を購入した世帯主の平均年齢

| 平均年齢 | |

|---|---|

| 注文住宅 | 40.0歳 |

| 分譲戸建て住宅 | 37.2歳 |

| 分譲マンション | 39.5歳 |

| 中古戸建て住宅 | 43.2歳 |

| 中古マンション | 43.6歳 |

出典:国土交通省「令和3年度住宅市場動向調査」2結果の概要p36表

年収も購入のきっかけに

同じ国土交通省の調査では、はじめて住宅を購入した人の平均世帯年収は次の通りです。注文住宅・分譲マンションを購入する世帯の平均年収は700万円以上、分譲戸建住宅を購入する世帯の平均年収は703万円で、いずれの住宅でも平均世帯年収は650万円を超えています。余裕を持った住宅ローン返済のためにも、ある程度の年収に達することが購入するきっかけになっているようです。

はじめて住宅を購入した人の平均世帯年収

| 平均世帯年収 | |

|---|---|

| 注文住宅 (全国) | 733万円 |

| 注文住宅 (三大都市圏) | 816万円 |

| 分譲戸建て住宅 | 703万円 |

| 分譲マンション | 852万円 |

| 中古戸建て住宅 | 652万円 |

| 中古マンション | 710万円 |

出典:国土交通省「令和3年度住宅市場動向調査」2結果の概要p40表

金利や不動産価格の動向にも注目

住宅の購入を検討するときには、金利や不動産価格の動向にも注目しておく必要があります。

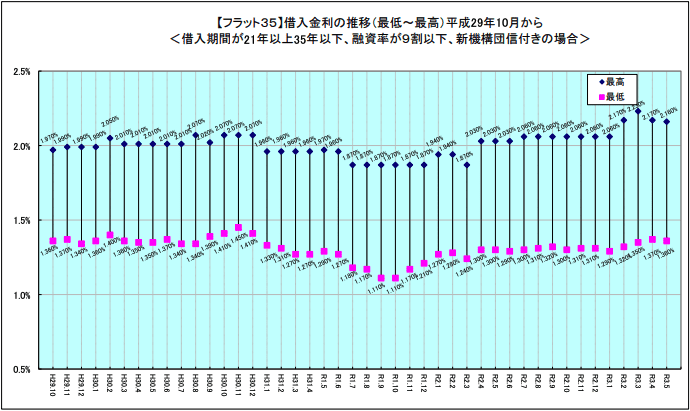

住宅ローンは借入額が大きいため、金利の違いは返済額に大きく影響します。独立行政法人住宅金融支援機構と民間の金融機関が提携して提供している全期間固定型の住宅ローン「フラット35」の金利の推移をみると、ここ数年はほぼ横ばいとなっています。

フラット35の借入金利の推移

出典:住宅金融支援機構「金利情報:フラット35借入金利の推移」令和3年4月1日現在

不動産価格については、国土交通省が発表した令和3年の地価公示によると、ここ数年は堅調に推移していた地価が、住宅地は5年ぶりに下落に転じました。また、東京圏、大阪圏、名古屋圏の三大都市圏でも住宅地は東京圏が8年ぶりに、大阪圏が7年ぶりに、名古屋圏が9年ぶりに下落に転じています。

金利は、今後も大きくは変わらないとの見方がありますが、国内外の経済情勢次第で、変化することもあるので、注意しておく必要があります。また、不動産価格も、コロナ禍による働き方の変化などが今後の価格変動に影響を与える可能性があることに留意しておきましょう。

02住宅購入全体の流れ

さて、実際に住宅を購入することを決断した場合、新築か中古か、マンションか一戸建てかなどで若干の違いはありますが、おおよそ、下記のような流れになります。

- 物件情報の収集から購入申し込み

- 住宅ローン事前審査

- 重要事項説明、売買契約

- 住宅ローン本審査申込、契約

- 内覧会

- 引き渡し

①物件情報の収集から購入申し込み

購入予算、立地、周辺環境、入居希望時期など物件の希望条件を整理して、優先順位を決めます。希望条件が絞れたらインターネットや広告、不動産業者、広告などから情報収集し、気になる物件があれば資料請求や現地見学の問い合わせをして物件を絞り込みます。

物件探しと同時に住宅ローンの検討も始めます。

購入したい物件が決まると不動産業者に購入の申し込みをしますが、その段階で不明な点があれば必ず確認しましょう。

新築マンションや新築一戸建ての多くは、販売開始日以降に先着順で申し込みを受け付けますが、新築マンションの中には先着ではなく抽選で申し込みを受け付ける物件もあります。その場合は期間内に登録をし、抽選の結果によって申し込みが可能になります。

購入申し込みは契約ではなく、買いたいという意思表示をする手続きです。物件によっては申込証拠金(2〜10万円程度)が必要となります。条件などが折り合わず、契約に至らなかった場合には返還されるものですが、トラブルを避けるために、金額や支払日を確認し、預かり証も必ず受け取るようにしましょう。

②住宅ローンの事前審査

物件の購入に住宅ローンを利用する場合は、物件の売買契約の前に、まず住宅ローンの事前審査で承認を得る必要があります。事前審査では金融機関から求められる申込者の本人確認、年収や勤務先の概要などの必要書類を用意します。

事前審査に必要な書類は金融機関によって異なりますが、一般的には以下のようなものが必要となります。

事前審査に必要な書類の例

| 必要な書類 | 入手先 |

|---|---|

| 事前審査申込書 | 金融機関が準備 |

| 本人確認書類(運転免許証、健康保険被保険証、パスポートなどのコピー) | 自身で準備 |

| 収入確認書類 給与所得者:源泉徴収票(前年分)/住民税決定通知または課税証明書(直近分)など 個人事業主・確定申告をしている人:確定申告書コピー/納税証明書など法人代表者:法人の決算報告書など |

勤め先市町村役場税務署 |

| 物件確認書類(購入予定物件のチラシ、間取り図など) | 不動産業者 |

| ※他に借り入れがある場合 ローン返済予定表と返済が確認できる通帳、償還予定表など |

金融機関 |

審査結果が出るまでにかかる日数は金融機関によって異なり、おおよそ3日から1週間程度です。

③重要事項説明・売買契約

売買契約締結の前に、宅地建物取引士による重要事項説明があります。その際に重要事項説明書が渡されます。事前にコピーをもらい、不明点や疑問点を整理しておきましょう。

売買契約時に必要なもの

売買契約時に必要なものは以下の通りです。

- 実印

- 本人確認書類(運転免許証、保険証、パスポートなど)

- 売買契約書に貼付する印紙代(物件価格により異なる)

- 源泉徴収票または確定申告書の写し

- 住民税決定通知書または納税証明書

- 手付金(物件価格の5〜20%が目安)

④住宅ローン申し込み・契約

物件の売買契約後、住宅ローンに申し込み、本審査が行われます。本審査は事前審査よりも詳細な審査が行われるため、審査に要する期間が少し長く、1〜2週間かかります。

審査項目

審査項目は金融機関によって異なりますが、令和元年度に国土交通省の「令和5年度民間住宅ローンの実態に関する調査結果報告書」によると、金融機関が融資を行う際に考慮する項目として上位にあがっているのは以下の項目です。

- 「完済時年齢」(98.5%)

- 「健康状態」(96.6%)

- 「借入時年齢」(96.0%)

- 「年収」(94.0%)

- 「勤続年数」(93.6%)

- 「担保評価」(91.8%)

- 「金融機関の営業エリア」(90.4%)

※出典:国土交通省住宅局「令和5年度・民間住宅ローンの実態に関する調査結果報告書」

申し込みに実用な書類等

住宅ローンの申し込みに必要な書類等と入手先は以下の通りです。

| 必要な書類 | 入手先 |

|---|---|

| 借入申込書 | 金融機関が準備 |

| 団体信用生命保険申込書 | 金融機関が準備 |

| 印鑑(実印) | 本人 |

| 本人確認書類運転免許証/健康保険証/住民票・・・世帯全員のもので、続柄の記載があり、本籍地やマイナンバーの記載がないもの | 本人/市区町村役場 |

| 収入確認書類源泉徴収票/住民税決定通知書/納税証明書・確定申告書など | 本人 |

| 物件確認書類 | 不動産業者 |

| 他に借り入れがある場合 | 金融機関 |

⑤内覧会

物件の引き渡し前に、住宅の仕上がり具合を確認するために行われるのが内覧会です。設計通りに施工されているか、建具や床、壁などがきれいに処理されているかを確認します。カーテンや家電の設置場所などの採寸は、内覧会で行うと引っ越しがスムーズです。

⑥引き渡し・入居

住宅ローン書類に不備がなければ指定日に融資実行され、住宅の引き渡しで購入者は鍵を受け取り、入居が可能になります。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿