毎月返済額から考える、無理なく買える家の価格

買える家の価格は頭金と住宅ローン借入額の合計。自分がいくらの家が買えるかを知るには、無理のない住宅ローンの借入額を知る必要があります。そこで、毎月返済額から借入額の上限を出してみましょう。

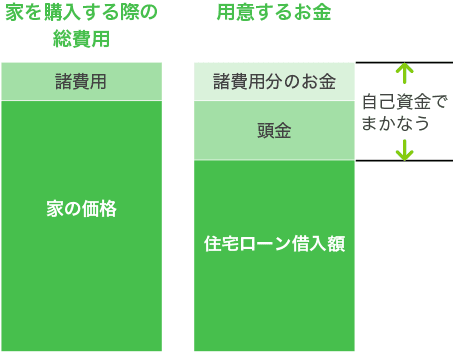

01買える家の価格は「頭金」+「住宅ローン借入額」

自分が買える家の上限価格は何で決まるのでしょうか。価格の上限は用意できる頭金(契約時に支払う手付金等を含む手持ちの現金など)と、金融機関から借りられる住宅ローンの上限金額の合計です。

頭金とは、物件価格のうち現金で支払う分。最近は物件価格の100%を融資してくれる住宅ローンもあります。でも、たくさん借りれば借りるほど毎月返済額は多くなりますから、無理のない返済にするためにも、ある程度の頭金は用意しておいたほうがいいでしょう。

住宅ローンは物件の担保価値や借りる人の返済能力によって借りられる金額の上限が決まります。上限額を決める条件は、各金融機関や住宅ローン商品によって違いますが、大きく影響するのは年収。年収が高いほど返済能力があるとみなされ、借りられる金額も高くなります。

では、自分が用意できる頭金、住宅ローン借入額はいくらくらいになるのでしょうか。それぞれの出し方を見ていきましょう。

02住宅購入にまわせる貯蓄=頭金ではないことに注意

まずは頭金の金額の見当をつけましょう。頭金は、住宅購入のために確保しておいた貯蓄や、親からの資金援助などの手持ちの資金(自己資金)からまかないます。ここで注意したいのは、自己資金のすべてを頭金にしてしまわないこと。家を購入するためには、「家の価格」以外にも、税金や住宅ローン手数料などの「諸費用」がかかるからです。諸費用のためのローンを用意している金融機関もありますが、借入額が増えると返済負担が大きくなってしまいます。頭金と諸費用分は自己資金でまかなうのが無難です。

諸費用は住宅ローンの借入額等によって違ってきますが、新築マンションの場合は物件価格の3%~5%が目安です。

03借りられる金額と無理なく返せる金額は違う

次に、自分が借りる住宅ローンの金額について考えてみます。金融機関によって算出される借入額の上限が、自分が無理なく返していける金額とは限りません。例えば、同じ600万円の年収でも、夫婦2人暮らしの世帯と、子どもが3人いる5人暮らしの世帯とでは、食費や衣料費、光熱費などの日常生活のコストが違います。また、子どもの人数が同じでも、小学校から大学まで公立に通学した場合と、小学校から私立を選んだ場合では教育費の合計が違ってきます。年収のなかからどれくらいを住宅ローン返済にあてられるかは、世帯によって違うのです。そこで、「毎月返していける金額」を知ることが大切です。

04「今の家賃」から借りられる金額をチェック

「毎月返していける金額」を考えるときに目安になるのが、現在の住居費。住宅ローンの毎月返済額が今の家賃と同じくらいなら、返済がスタートしても今の生活水準を保つことができます。ただし注意したいのは、家を購入した後にかかる費用のこと。マンションの場合は住宅ローンの返済とは別に管理費や修繕積立金、駐車場代等がかかります。固定資産税・都市計画税も課されます。その分を考えて、今の家賃よりも2万~3万円程度、少なめの返済額で試算しましょう。また、現在、マイホーム購入のための貯蓄をしているのなら、その金額を家賃に上乗せして試算してもいいでしょう。

下の表からおおまかな借入額をつかんだら、頭金にまわせる金額(自己資金から諸費用分を引くのを忘れずに)をプラスして、自分が買える家の価格の目安にしましょう。

毎月返済額から試算した、借りられる金額の目安

| 毎月返済額 | 金利 | 20年返済 | 25年返済 | 30年返済 | 35年返済 |

|---|---|---|---|---|---|

| 5万円 | 1.4% 0.65% |

1046万円 1124万円 |

1265万円 1384万円 |

1469万円 1634万円 |

1659万円 1877万円 |

| 6万円 | 1.4% 0.65% |

1255万円 1349万円 |

1518万円 1660万円 |

1762万円 1961万円 |

1991万円 2253万円 |

| 7万円 | 1.4% 0.65% |

1464万円 1574万円 |

1771万円 1937万円 |

2056万円 2288万円 |

2323万円 2628万円 |

| 8万円 | 1.4% 0.65% |

1673万円 1799万円 |

2024万円 2214万円 |

2350万円 2615万円 |

2655万円 3004万円 |

| 9万円 | 1.4% 0.65% |

1883万円 2024万円 |

2277万円 2491万円 |

2644万円 2942万円 |

2986万円 3380万円 |

| 10万円 | 1.4% 0.65% |

2092万円 2249万円 |

2530万円 2768万円 |

2938万円 3269万円 |

3318万円 3755万円 |

| 11万円 | 1.4% 0.65% |

2301万円 2474万円 |

2783万円 3045万円 |

3232万円 3596万円 |

3650万円 4131万円 |

| 12万円 | 1.4% 0.65% |

2510万円 2699万円 |

3036万円 3321万円 |

3525万円 3923万円 |

3982万円 4506万円 |

| 13万円 | 1.4% 0.65% |

2719万円 2924万円 |

3289万円 3598万円 |

3819万円 4250万円 |

4314万円 4882万円 |

| 14万円 | 1.4% 0.65% |

2929万円 3149万円 |

3542万円 3875万円 |

4113万円 4577万円 |

4646万円 5257万円 |

| 15万円 | 1.4% 0.65% |

3138万円 3374万円 |

3795万円 4152万円 |

4407万円 4904万円 |

4978万円 5633万円 |

※元利均等、ボーナス時加算なしで試算。借りる人や購入物件の条件によっては表の金額を借りられないケースもあります。

※全期間固定型1.40%、変動型0.65%で試算。実際の借入可能額を試算するための金利は金融機関によって違います。

定年退職前に完済が無難。短期返済なら借りる金額を下げる

借りる人の年齢によっても、無理なく返していける借入金額は違ってきます。今は年収アップや退職金はあてにできない時代。定年退職後、再就職や嘱託などで働けたとしても年収は下がることも珍しくありません。住宅ローン返済は定年退職前に完済するのが安心。

気をつけたいのは40歳を過ぎて住宅ローンを借りる場合です。定年退職までの年数が長くないため、長期返済が可能な世代に比べて、同じ金額を借りても毎月の返済額が多くなってしまいます。無理なく返済するには借入額を少なくすることも考えてみましょう。

資金計画は人それぞれ。自分に合う返済額を見極めよう

返済が終わるまでの間に共働きをやめたり転職するなど支出入の変化はないか、子どもの教育費にどれくらいかける予定か、車の購入など大きな出費の予定はないかなど、世帯ごとの事情で、無理なく返せる住宅ローンの上限は違ってきます。つまり、資金計画は人それぞれ。同じくらいの年収の同僚が借りた金額が、自分にとって返済していける金額とは限りません。借りてから完済するまでのライフスタイルや収入の変化などを予測しながら、無理のない毎月返済額、住宅ローン借入額を決めましょう。

SNSに投稿

関連キーワード