住宅ローン審査のために「住宅ローン特約」をしっかり把握しておこう!

住宅ローンの審査に落ちてしまったときのことを想定して、不動産売買契約時に「住宅ローン特約」を結んでおくのが理想的です。これは、住宅ローン審査が通らなかった場合、不動産売買契約を白紙にできる条項の一つです。ここでは「住宅ローン特約」の仕組みや注意点などを解説します。

01「住宅ローン特約」とは?

住宅ローン特約とは、マイホームを購入する買い主を守るためのものです。不動産売買契約をする際、買い主は金融機関から融資を受けることを前提として話を進めますが、住宅ローンの審査に通らない可能性もあります。契約後、審査に通らなければ資金の用意ができません。このように、買い主が住宅ローンの本審査に通らなかった事態を想定して、無条件で契約を解除できるのが住宅ローン特約です。

住宅ローン審査に落ちて売買契約を解除した場合、不動産売買契約時に住宅ローン特約を結んでいれば手付金は払い戻され、また違約金も発生しません。通常、不動産購入の契約をすると買い主は手付金を支払います。しかし、その後に買い主の事情によって契約を解除したら、ペナルティとして手付金は戻ってきません。住宅ローンの審査が通らず融資を受けられなかった上に、手付金まで戻ってこないとなると、買い主にとっては大きな負担となってしまいます。したがって、買い主にとってこの特約はメリットとなるのです。

02特約の種類について

住宅ローン特約には、「解除条件型」と「解除権留保型」の2種類があります。それぞれを説明していきます。

解除条件型

住宅ローンの本審査が通らなかった場合に、不動産の売買契約が自動的に白紙解除となる特約です。買い主が売り主に対して契約解除の意思表示をする必要がありません。解除条件型の特約は、期限が過ぎると契約自体の効力が失われてしまうため、買い主や仲介業者が他の金融機関を模索していたとしても、すべて無駄になってしまいます。しかし、期限前に契約書の記載項目の一部変更について記載を施した「売買契約変更合意書」を交わしていれば問題はありません。

解除権留保型

解除権留保型では、買い主が解除を申し出ない限り住宅ローン特約による契約解除の効力は生じません。また、解除通告期限を1日でも経過してしまうと契約解除はできなくなってしまうので、解除権の行使期間を明確にしておく必要があります。

| 解除条件型 | 本審査が通らなかった場合、不動産の売買契約が自動的に白紙解除となる |

|---|---|

| 解除権留保型 | 買い主が解除を申し出ない限り、特約による契約解除の効力は生じない |

03特約を結ばないと生じるリスク

住宅ローン特約を結んでいなくても、住宅ローン審査に通らなかったときに不動産売買契約を解除することはできます。ただしその場合は、手付金の放棄や違約金などのペナルティが発生します。そうした罰則を回避し、無条件で解除するための方法が2つあります。それは「クーリングオフ」と「瑕疵(かし)担保責任」です。それぞれを詳しく説明します。

クーリングオフ

クーリングオフとは、消費者を保護するための制度です。業者から強引に契約を迫られ、仕方なく契約をしてしまった場合、一定期間内であれば損害賠償や違約金を支払うこともなく、契約を解除できます。また、手付金も返還されます。ただし、どのような契約に対してもクーリングオフできるわけではなく、適用するには以下の条件を満たしている必要があります。

| ・売り主にクーリングオフについての説明を受けてから8日以内であること ・契約行為が不動産会社やモデルルームなど、宅建取引主任者が立ち会う場所以外で行われたこと ・物件の所有者(売り主)が、不動産会社などの宅地建物取引業者であること |

瑕疵(かし)担保責任

マンションや戸建ての物件で「瑕疵(かし)」(普段の生活で支障が生じるような欠陥)が発覚した場合、買い主側は契約を解除できます。

上記2つの方法のいずれかを適用すれば、ペナルティを科されず不動産売買契約を解除することが可能です。ただし、それぞれの条件を満たしている必要があるので、やはり、住宅ローン特約を結んでおくのがベストな選択でしょう。

04住宅ローン特約を結ぶ際の注意点

住宅ローン特約を結んでいた状態で審査に落ちたとしても、必ずしも不動産契約を解除できるわけではありません。特約が認められない一つの例としては、買い主が故意に審査に通らないように仕向けたケースが挙げられます。

不動産売買契約後「さらに良い物件を見つけてしまった」「契約した物件を購入したくなくなった」などの理由で、買い主が一方的に契約解除をすると、ペナルティにより手付金が戻ってこなかったり、違約金が発生したりすることがあります。それを避けるために、住宅ローンの審査でわざと書類準備を怠たるなどの行為を働いた場合、売買契約の解除は認められません。

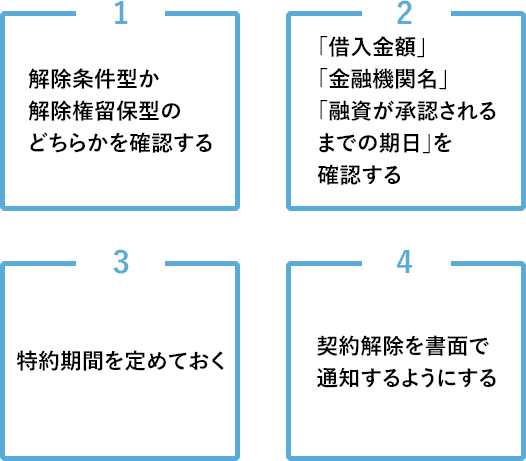

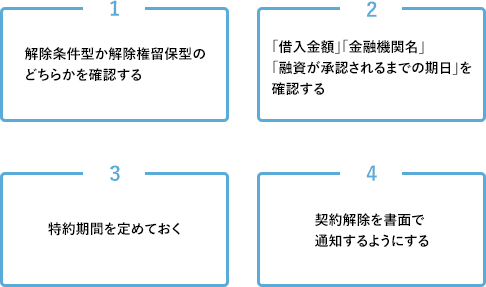

このように、中には契約を無条件で解除できないケースがあるので、あらかじめ住宅ローン特約の条項をよく確認しておきましょう。とりわけ留意しておきたいポイントは以下の4つです。

ポイント1:解除条件型か解除権留保型のどちらかを確認する

住宅ローン特約を結ぶ際にはまず解除条件型か、あるいは解除権留保型かを確認しましょう。ここが曖昧になってしまうと、住宅ローン審査に通らなかった場合に、買い主と売り主の間でトラブルになってしまう恐れがあります。

ポイント2:「借入金額」「金融機関名」「融資が承認されるまでの期日」を確認する

住宅ローン特約の条項には、住宅ローンに関する「借入金額」「金融機関名」「融資が承認されるまでの期日」が記載されています。上記の内容通りの申請をして、それが通らなかった場合のみ特約は有効になりますが、反対にどれか一つでも異なっていたら不動産売買契約を解除できません。

ポイント3:特約期間を定めておく

住宅ローン審査から承認まで、当初のスケジュール通りに進まないケースがあります。そうした事態も想定した上で、少し長めに住宅ローン特約期間を定めておくと良いでしょう。

ポイント4:契約解除を書面で通知するようにする

契約解除の通知は書面で行いましょう。売り主に真意が伝わらず、トラブルの元となる恐れがあります。

住宅ローン特約は、本審査に落ちて融資を得られなくても不動産売買の契約解除を可能にするものです。資金を工面しなければならない買い主にとっては、費用面のリスクを回避できるありがたい特約だと言えるでしょう。不動産売買契約を結ぶ際は、住宅ローン特約を結んでおくことをお勧めします。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿