はじめての住宅ローン

利子ってこんなにかかるの⁉︎

金利のかかり方と返済額の違いを知っておこう

田方みき

住宅ローンにかかる金利は毎回の返済額にどのように関係するのでしょうか。今回は金利の基礎知識と、金利のかかり方の違いが返済額にどう影響するかについて解説します。

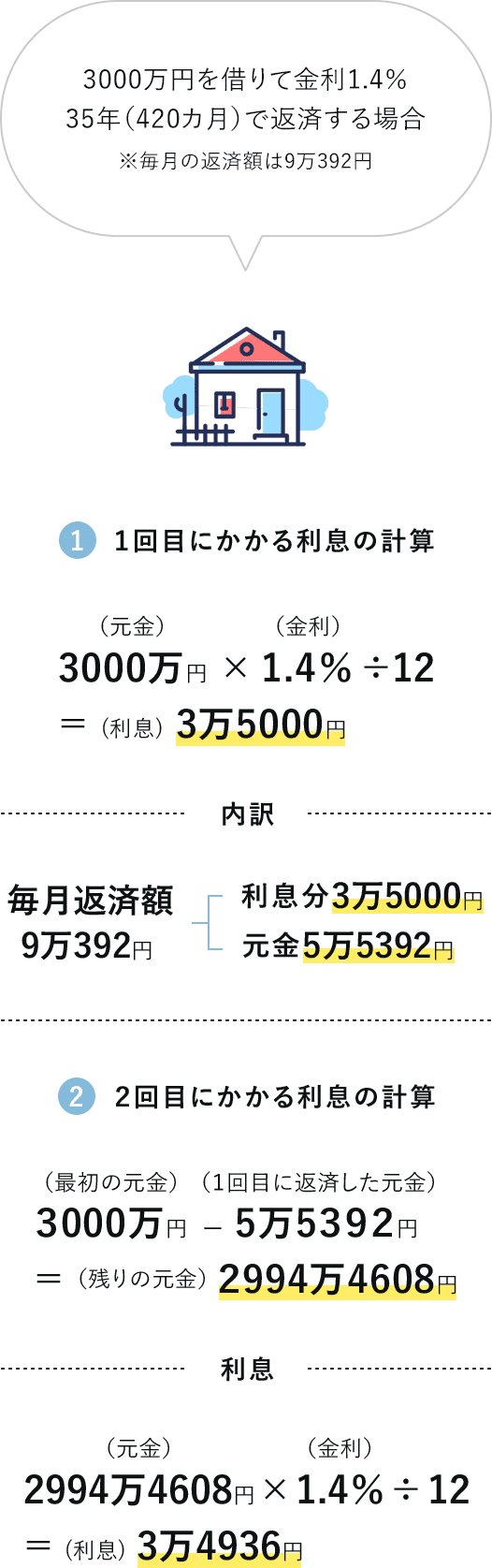

借入額3000万円、金利1.4%、返済期間35年なら利子はいくら?

住宅ローンを借りると、元金(借入額)のほかに元金にかかる利子(金利分)も返済していくことになります。では、利子はいくらくらいかかって、毎月返済額のうちどれくらいを占めているのでしょうか。

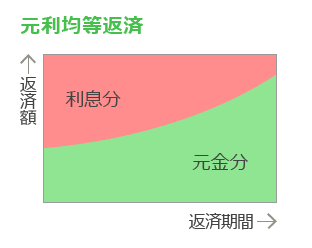

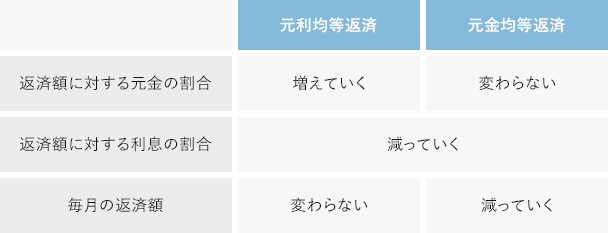

01元利均等返済の場合

ここではまず「元利均等返済」という返済方法の場合を例に解説していきましょう。元利均等返済とは「元金」と「利子」を合わせた返済額が完済時まで「均等」という意味。返済スタートから返し終わるまで金利が変わらなければ返済額は一定です。住宅ローンの返済では最もポピュラーな返済方法です。

元利金等返済の場合の返済イメージ

金利は残りの元金に対してかかるため、返済が進むにつれて利子は少なくなっていきます。返済が進むにつれて、毎回の返済額に占める元金分の割合を多くして返済額を一定にする返済方法です。

元利均等返済と元金均等返済の比較

では、元金に対して利子はどのような計算方法で出されるのでしょう。ちなみに今回の条件で返済する場合、毎月返済額は9万392円です。

1回目にかかる利子

3000万円×1.4%÷12=3万5000円

なので、返済額9万392円の内訳は利子分3万5000円、元金分5万5392円ということになります。

2回目の利子

2994万4608円×1.4%÷12=3万4936円

借入額の3000万円ではなく、3000万円から1回目に返済した元金分をマイナスした2994万4608円をもとに計算します。返済額は変わらず9万392円ですから内訳は利子分3万4936円、元金分5万5456円。1回目よりも利子分が減り、元金分が増えています。

元利均等返済の場合の利子の計算例

このように、残っている元金に金利をかけて12で割ることで、その月に返済する利子の金額が分かります。

元金に対する利子の計算式

なお、住宅ローンの返済額は「住宅ローンシミュレーション」で試算可能。金利や返済期間を変えることでさまざまな資金計画を簡単に比較することもできます。

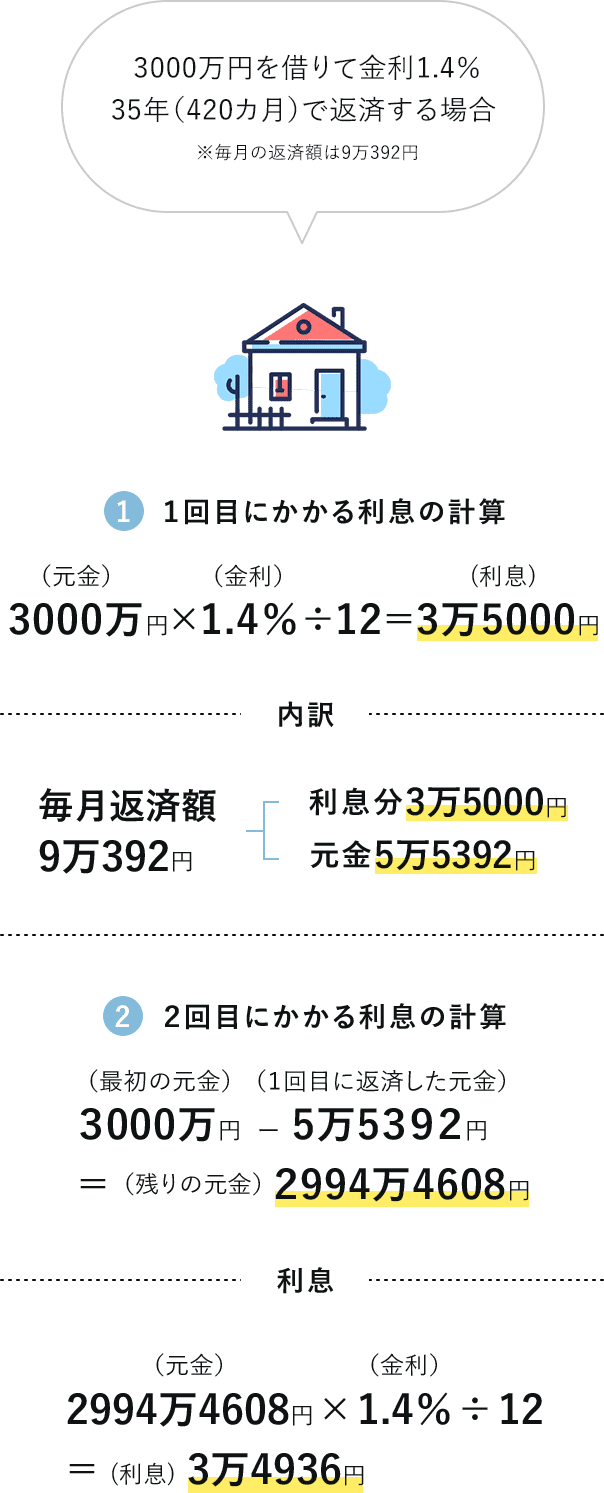

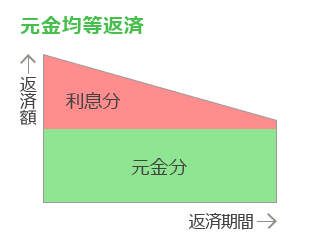

02元金均等返済の場合

【フラット35】や一部の銀行ローンなどで利用できる「元金均等返済」。これは「元金」を返済期間で「均等」に割って返済していく方法です。

元金均等返済の場合の返済イメージ

毎回の返済額のうち元金分の金額は変わりません。残りの元金に金利がかかるため、利子が減っていく分、毎回の返済額も徐々に少なくなっていきます。元利均等返済よりも返済スタート時の返済額が大きくなるのが特徴です。

元利均等返済と元金均等返済の比較(再掲)

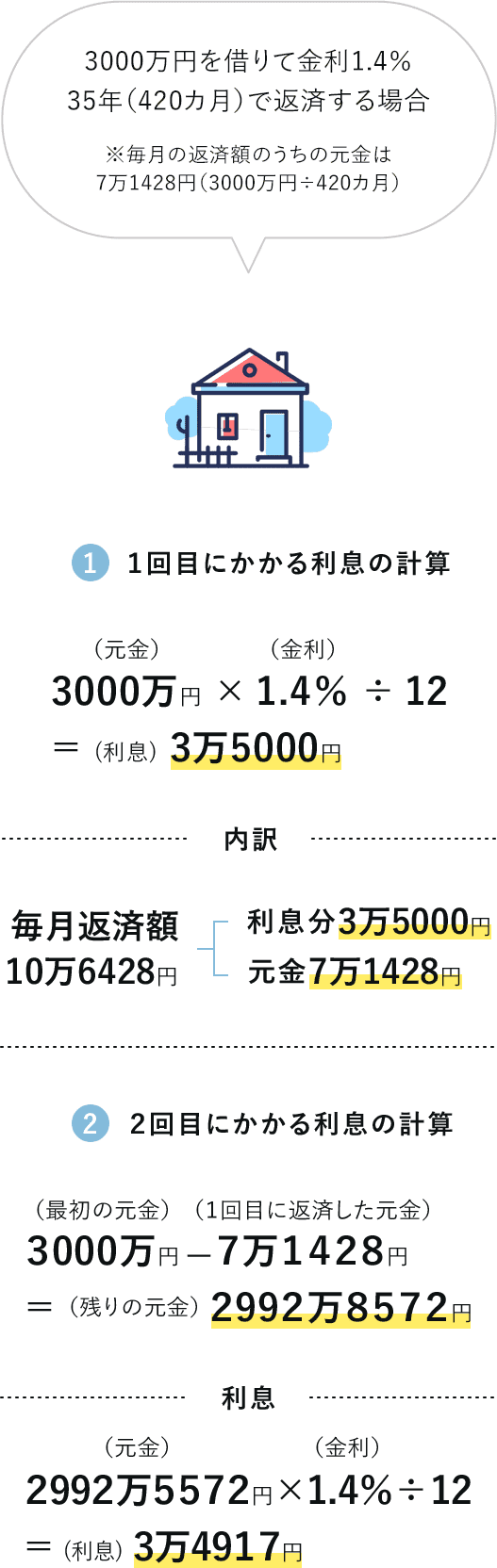

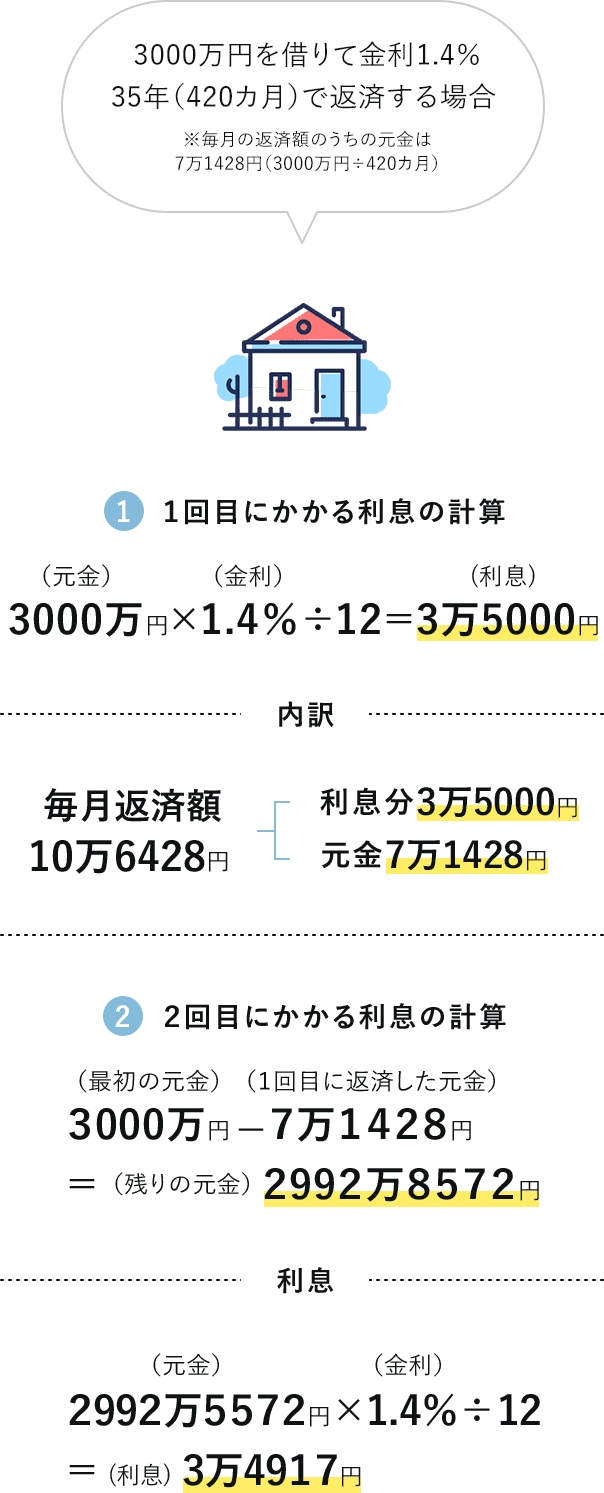

では、元金均等返済を選んだ場合の返済額を見てみましょう。ちなみに、今回の条件で返済する場合、毎月の返済額のうちの元金分は7万1428円(3000万円÷420カ月)です。

1回目の利子

3000万円×1.4%÷12=3万5000円

なので、返済額は10万6428円(毎月返済額7万1428円+利子分3万5000円)ということになります。

2回目の利子

2992万8572円×1.4%÷12=3万4917円

借入額の3000万円ではなく、3000万円から1回目に返済した元金分をマイナスした2992万8572円をもとに計算します。返済額は10万6345円(元金分7万1428円+利子分3万4917円)で、1回の返済よりも83円少なくなっています。

元金均等返済の場合の利子の計算例

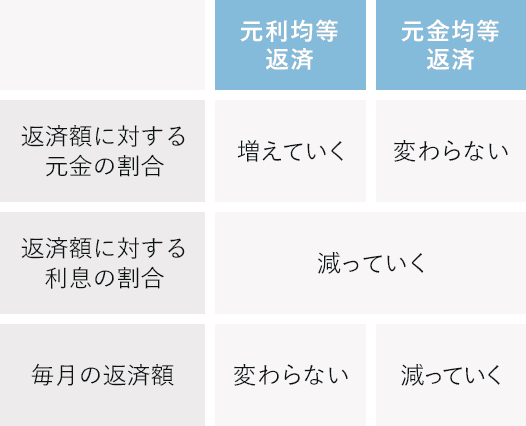

元利均等返済と元金均等返済、利子が少ないのはどっち?

同じ金額、金利、返済期間でも、元利均等返済と元金均等返済のどちらを選ぶかによって、毎回の返済額や総返済額が違ってきます。

03利子が少ないのは元金均等返済

元金均等返済のほうが元利均等返済よりも返済スタート時の返済額は高いが、完済までの総返済額は少なくなります。

3000万円の住宅ローン、元利均等返済と元金均等返済を比較

| 元利均等返済 | 元金均等返済 | |

| 毎月の返済額 | 9万392円 | 第1回 10万6428円 ~ 第420回 7万1751円 |

| 総返済額 | 約3797万円 | 約3737万円 |

| 利子 | 約797万円 | 約737万円 |

※金利は1.4%、全期間固定金利型、35年返済の場合

超低金利時代の今、少しでも利子を減らすには?

今のままでも金利はかなり低い状態ではありますが、やり方次第では更に利子を減らせます。

04返済期間を短くするか、借り換えるか

住宅ローンを3000万円借りて、金利1.4%、全期間固定型、返済期間35年の場合、完済までの総額は約3797万円になります。つまり、総返済額から元金(借入額)の3000万円を引いた約797万円が金利1.4%がかかったことで生まれた利子分ということ。大きな金額を長期間で返済する住宅ローンの場合、金利が低くてもまとまった利子を払うことになります。

借りる金額を変えずに利子の支払いを少なくするにはいくつかの方法があります。

ひとつは返済期間を短くすること。同じ3000万円の借り入れでも、25年返済では利子の支払い額が35年返済よりも約239万円少なくなります。しかし、返済期間が短いと毎月の返済負担が大きくなるというリスクがあります。

3000万円の住宅ローン、25年返済と35年返済の利子を比較

| 25年返済 | 35年返済 | |

| 毎月返済額 | 11万8576円 | 9万392円 |

| 総返済額 | 約3558万円 | 約3797万円 |

| 利子 | 約558万円 | 約797万円 |

※金利は1.4%、全期間固定金利型、元利均等返済の場合

そのほか、毎月返済額を変えずに利子を減らすには、期間短縮型の繰り上げ返済をする方法も。

住宅ローンを返済しながら資金を貯められる余裕がある場合はオススメの方法です。

また、より低い金利の住宅ローンに借り換えるという方法もあります。ただし、今は超低金利時代。事務手数料や登記費用を考えると借り換えのメリットが出ないことも。また固定金利から変動金利に借り換え後、金利が上昇した場合も借り換えメリットが得られないケースもあります。繰り上げ返済や借り換えを考えるなら、銀行の窓口で詳しいシミュレーションをしてもらうのがいいでしょう。

SNSに投稿

関連キーワード