はじめての住宅ローン

住宅ローン

本審査

パーフェクトガイド

住宅ローンの本審査とは?

審査基準、落ちる理由、落ちたときの

対策を攻略

川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

住宅ローンを利用するには金融機関の審査を通る必要があります。まず審査の流れについて解説します。

- 住宅ローン本審査とは

- 本審査の審査基準

- 本審査に落ちる理由

- 本審査に落ちないためのポイント

- 本審査に落ちた時の対処法

- 本審査を受ける際の必要書類

- まとめ

- 新規借入と借り換えでは審査基準が異なるので注意

- 住宅ローン本審査 Q&A

本審査って何を

審査されるの?

事前審査との

違いは?

住宅ローンを利用するには金融機関の審査を通る必要があります。まず審査の流れについて解説します。

住宅ローンの本審査とは、事前審査(仮審査)通過後、売買契約締結後に行われる最終的な審査のことです。住宅ローンの審査は「事前審査」と「本審査」の2段階に分かれています。事前審査は、自分が購入したい物件の価格や工事にかかる費用が決まった段階で、銀行などの金融機関によって実施されます。一方、本審査は、事前審査の終了後、金融機関の本部と信用保証会社が行うのが一般的です。

- 事前審査(3~4日程度)

- 本審査(1~2週間程度)

一般的に事前審査にかかる期間が3~4営業日であるのに対し、本審査は約1~2週間程度かかります。本審査では複数の書類を提出する必要があり、事前審査よりも詳細な確認が行われるためです。事前審査を無事に通過しても、本審査で落ちてしまうケースもあるため、注意が必要です。

- 住宅ローンの審査は「事前審査」と「本審査」の2段階に分かれている

- 事前審査は金融機関が実施し、期間は3〜4営業日程度であるのに対し、本審査は金融機関の本部と信用保証会社が実施し、期間は1〜2週間程度かかる

- 事前審査を通過しても、本審査で落ちるケースがあるため注意が必要

審査では何がチェックされる?

住宅ローンにおける本審査の審査基準について詳しく紹介します。

住宅ローン本審査における主な審査基準には、返済完了時の年齢や、契約者の勤務形態・勤続年数、健康状態、返済負担率などが挙げられます。

審査基準は、各金融機関によって異なります。銀行によっては支店によっても審査基準が異なる場合がありますので、事前に金融機関の審査基準について調べる必要があります。

本審査の審査基準を満たしていない場合は、住宅ローンによる融資を受けとることができませんので、あらかじめ契約者は基準を満たすことができるかを確認する必要があります。

- 住宅ローンの返済完了時の年齢

- 契約者の勤務形態や勤続年数

- 返済負担率

- 勤務先の事業内容

- 借り入れ申込み金額と頭金の金額

- 契約者の健康状態

住宅ローンの返済完了時の年齢

返済完了時の年齢は審査基準の一つです。住宅ローンにおいては、返済完了時の年齢が70〜80歳までが上限として設定されていることが多いです。

契約者の勤務形態や勤続年数

住宅ローンの返済能力を判断するうえで、雇用の安定性は重要な指標となります。そのため、勤務形態(正社員・契約社員・派遣社員など)や勤続年数(目安3年以上)が審査対象となります。融資条件の前提としては正社員が一般的ですが、年収が基準を満たしていれば派遣社員でも審査に通るケースがあります。

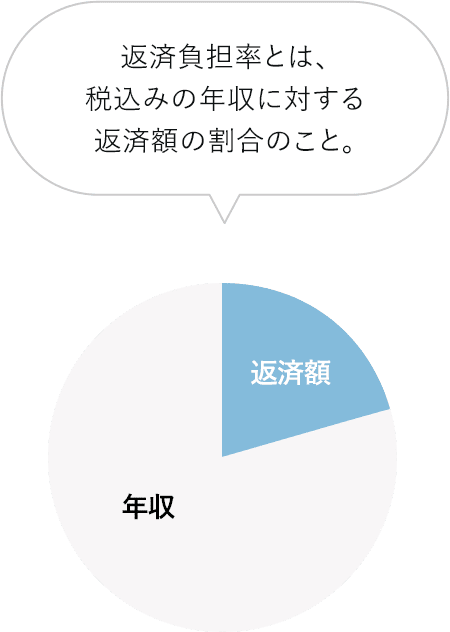

返済負担率

「返済負担率は、借入者が無理なく返済を続けられるかを測る指標として、審査基準のひとつとされていることが多いです。「返済負担率」とは、税込みの年収に対する返済額の割合のことで、「年間返済額÷税込み年収×100」で算出されます。

返済負担率は30〜35%以内であれば、一般的に審査基準を満たすとされています。もし住宅ローン以外の借入金がある場合は、年間返済額にその分の金額も合算して返済負担率が算出されます。

返済負担率の概要

返済負担率の計算式

勤務先の事業内容

会社経営者や自営業者などの場合、個人の年収だけではなく事業の決算内容も審査項目の対象となります。会社の業績が悪かったり、経費を引いた所得金額の収入が少ない場合などは、審査上不利になることがあります。

借入申込金額と頭金の金額

借入申込金額と頭金の金額は、返済リスクを測るうえで重要な審査項目です。借入申込金額とは借り入れする融資額のことで、頭金はマイホームの購入価格から借り入れ金額を引いた金額のことです。頭金が多いほど借入額が減り、返済負担率の改善や物件の担保評価との乖離リスクが低くなるため、審査上有利に働く傾向があります。

健康状態

「健康状態」は、本審査において特に重要なポイントとなっており、契約者の健康状態が悪く、団体信用生命保険への加入ができない場合は、住宅ローンの審査が通らないケースがほとんどです。

上記以外にも、売買契約書に記載されている物件の担保審査や、個人の信用調査なども行われます。信用調査ではクレジットカードの延滞履歴なども含まれますので、過去に支払いを滞納したことがある場合などは本審査において不利になることもあるようです。

例:銀行Aの主な審査基準

例えば大手銀行である銀行Aの住宅ローンの審査基準では、以下のように審査基準を設定しています。

- 年齢:借り入れ時の年齢が20歳以上70歳未満(完済時年齢は80歳未満であること)

- 借入金の上限:1億円以内※年収や物件の担保金額に応じて制限あり

- 借入期間:2年以上35年未満

- 団体信用生命保険への加入:必須

- 住宅ローン保証料:必須※保証会社「銀行A住宅ローン保障」による保証

住宅ローンの事前審査と本審査との比較

| 事前審査 | 本審査 | |

|---|---|---|

| 審査機関 | 銀行などの 金融機関 |

信用保証会社 |

| 期間 | 3〜4営業日 | 1週間程度 |

| 審査内容 | 住宅ローンを 借りるだけの 収入が見込めるか。 |

勤務形態や 健康状態なども 審査される。 |

住宅ローンの本審査において最も重要な点は、「契約者の審査」と「物件の審査」です。貸したお金を返済することが可能かどうか、万が一返済が難しくなった場合における担保物件の価値はどれくらいか、この2つのバランスによって住宅ローンの本審査を通過できるかどうかが決まるといえるでしょう。

- 本審査の主な審査基準には、返済完了時の年齢、勤務形態・勤続年数、返済負担率、勤務先の事業内容、借入申込金額と頭金の金額、健康状態、物件の担保審査、個人の信用調査などが挙げられる

- 返済負担率は「年間返済額÷税込み年収×100」で算出され、30〜35%以内が審査基準の目安とされている

- 本審査において最も重要な点は「契約者の審査」と「物件の審査」のバランスであり、返済能力と担保物件の価値によって審査通過が決まる

- 事前審査が通っても、心配事がある場合は金融機関の担当者に早めに相談する。

どういうケースで本審査に落ちるの?

本審査に落ちる主な要因を解説します。

本審査に落ちる割合は6.9%

当サイトが独自に行ったアンケートでは、初めての住宅ローンで事前審査を受けたときに、すべてもしくは一部の金融機関で審査落ちをしてしまった人の割合は全体の14.3%です。

一方、本審査に落ちる割合は6.9%となっており、事前審査に通過すれば本審査に通る確率は上がることが分かっています。

本審査通過でも減額承認になる場合もある

ただ、本審査に通ったとしても希望した借入額まで借りられないケースも考えられます。例えば、希望借入額を4000万円としていた場合で、本審査の結果、金融機関から回答された融資限度額は3500万円なるなどです。

この場合、借り入れられる額が少なくなるだけですので、ローン自体の利用は可能です。

なぜ減額になったかの理由は教えてもらえませんが、収入などからみた返済能力や担保となる物件の価値が影響している可能性があります。

審査で落とされる5つの理由

住宅ローンの本審査に落ちる理由としては、提出書類の不備、事前審査後の追加借り入れ、健康上の理由、担保となる物件の評価不足、信用情報の問題などが考えられます。

- 提出書類の不備

- 事前審査後に新規で借り入れを行った

- 団体信用生命保険へ加入できなかった

- 担保となる住宅の評価が低い

- 信用情報に記録が残っていた

提出書類の不備

提出書類の不備は、本審査に落ちる要因の一つです。ここでいう提出書類の不備とは、事前審査で提出した書類内容と、本審査の書類内容が異なっている場合をいいます。事前審査では金融機関ごとに審査金利が設定されており、その金利を元に住宅ローンの返済額を算出しますが、本審査で提出した書類と事前審査で提出した書類の数値が異なる場合は、年収の額や住宅ローンの借入金額によっては、審査結果にも影響します。

事前審査後に新規で借り入れを行った

事前審査の後で新たに借り入れなどを行った場合は、年収に占める借入金額の割合も変わるため、基準を満たさなくなる可能性も出てくるでしょう。事前審査から本審査までは一定の期間がありますが、その間に審査内容に影響を与えるような変更はなるべくしないように注意が必要です。

団体信用生命保険へ加入できなかった

本審査においては契約者の健康状態が重視されます。持病や血糖値の数値など、審査基準は保険会社によって異なりますが、団体信用生命保険への加入が認められない場合は住宅ローンを利用できません。

団体信用生命保険に何らかの理由で加入できなかった場合は、その保険会社を引受会社としていない金融機関に再度申し込むことで、団体信用生命保険に加入できる可能性があります。なぜなら、加入基準は保険会社によって異なるからです。

仮に団体信用生命保険に加入できなかった場合は、申し込んだ金融機関がどの保険会社を引受会社にしていたのかを調べ、別の保険会社を引受会社にしている金融機関に申し込んでみましょう。

主な金融機関と引受保険会社

| 三菱UFJ銀行 | 東京海上日動火災保険株式会社 |

|---|---|

| 三井住友銀行 | 三井住友海上火災保険株式会社 |

| みずほ銀行 | エヌエヌ生命保険株式会社 |

| りそな銀行 | 第一生命保険株式会社 |

| auじぶん銀行 | ライフネット生命保険会社 |

| 住信SBIネット銀行 | SBI生命保険株式会社 |

担保となる住宅の評価が低い

金融機関は不動産の資産価値に応じて融資額を決定するため、物件の担保評価は本審査における重要な判断基準です。もし住宅ローンの返済が滞った場合には不動産を売却し、資金を回収します。事前審査でも確認しますが、より細かく審査をするため、不動産の評価額が低かった場合は本審査に落ちる可能性があります。

信用情報に記録が残っていた

信用情報とは、クレジットカードの契約内容やローンの借り入れなどの取引記録のことをいいます。本審査では必ずこの信用情報が照会され、滞納などの履歴が残っている場合、本審査落ちにつながる可能性があります。

- 本審査に落ちる割合は6.9%

- 本審査に通過しても、希望借入額より少ない金額しか借りられない「減額承認」になる場合がある

- 本審査に落ちる主な理由は、提出書類の不備、事前審査後の追加借り入れ、団体信用生命保険への加入不可、担保物件の評価不足、信用情報の問題の5つが挙げられる

- 団体信用生命保険に加入できなかった場合は、別の保険会社を引受会社としている金融機関に申し込むことで加入できる可能性がある

本審査に

落ちないためには

どうしたらいいの?

本審査に落ちないためのポイントを解説します。

住宅ローン本審査に落ちないようにするには、事前審査と本審査の提出書類の齟齬を減らす、団信への加入が難しい場合は加入義務のないローンを選ぶ、他のローンの借入額を洗い出す、個人信用情報機関に開示を申請する、などの対策が挙げられます。

- 事前審査の書類控えを参考にしながら、本審査の書類に記入する

- 団体信用生命保険への加入が難しい場合は、加入の義務がないローンを選ぶ

- 借入金額を洗い出す

- 信用情報を扱う会社に開示を申請する

事前審査の書類控えを参考にしながら、本審査の書類に記入する

事前審査の提出書類と本審査の提出書類の齟齬は本審査落ちにつながります。書類の不備を防ぐために、事前審査で提出した内容の控えを参考にしながら、本審査の書類を用意するようにしましょう。

団体信用生命保険への加入が難しい場合は、加入の義務がないローンを選ぶ

生命保険の加入を審査基準とする金融機関も多いですが、フラット35の場合は団体信用生命保険の加入が義務付けられていません。そのため健康状態に心配がある人でも住宅ローンを組むことができます。

住宅ローン以外の借入金額を洗い出す

返済負担率が高いと本審査落ちになる可能性があります。返済負担率を基準内におさめるために、住宅ローンの他に借入金がある場合は、少しでも減らせるよう資金計画を立ててみましょう。不要なクレジットカードの解約や、奨学金、携帯電話の分割払いなど、可能な限りは返済できるよう、一度借入金額の洗い出しを行いましょう。

信用情報を扱う会社に開示を申請する

個人信用情報が審査落ちの原因になるケースも多いです。個人信用情報機関に開示を申請することで、事前に個人信用情報を確認するのも、本審査落ちを防ぐ一つの方法です。本審査に通過するためには、以上の点を踏まえながら、期間に余裕をもって準備するようにしましょう。

- 本審査に落ちないためには、事前審査で提出した書類の控えを参考にしながら本審査の書類を用意し、内容の齟齬をなくすことが重要である

- 健康状態に不安がある場合は、団体信用生命保険の加入が義務付けられていないフラット35を検討する

- 返済負担率を基準内におさめるために、不要なクレジットカードの解約や奨学金・携帯電話の分割払いなど、住宅ローン以外の借入金を可能な限り減らしておく

- 本審査前に個人信用情報機関に開示を申請し、自身の信用情報を事前に確認しておく

本審査に落ちた・・・でも大丈夫!

まさかの審査落ち?…でも、あきらめなくて大丈夫!本審査に落ちてしまったら、住宅ローンを借りられないのでしょうか。審査に落ちたときの対策を考えてみましょう。

住宅ローンの本審査に落ちた場合、まずは不動産会社に連絡し、通常は契約時に設定する「ローン特約」を利用し、手付金を取り戻すのが基本です。そして再審査を目指す場合は、ほかの金融機関への申し込みを検討しましょう。

他の金融機関に本審査を申し込むときの注意点

ほかの複数の金融機関に本審査を再度申し込む際はいくつかの点で注意が必要です。まず、借り入れをキャンセルする場合は、いつキャンセルを申し出るかによって、手付金を手放す必要があったり、住宅ローンのキャンセル料が発生したりすることがあります。加えて、金融機関ごとの金利の違いや本審査に落ちた理由の理解も重要です。なお、住宅ローンの本審査において、複数の金融機関に申し込むこと自体は問題ありません。

①不動産の手付金の払い戻しに注意する

本審査の前に不動産売買契約を結び、手付金を支払うケースも多くあります。しかし、本審査を通過したあとに借入をキャンセルすると、不動産売買契約の手付金が戻ってこない可能性があります。契約締結後に契約者の都合などで解約する場合は、「手付金を放棄すること」が契約書に盛り込まれている場合もあるからです。そのため手付金は解約手付とも呼ばれています。

なお、本審査を通過しなかった場合は、通常は契約時に設定する「ローン特約」に基づき、契約を白紙にできるため手付金も戻ってきます。

②本審査通過後の金融機関へのキャンセル料に注意する

本審査通過後、住宅ローン契約(金銭消費貸借契約)を金融機関と結びます。事前審査・本審査の段階で住宅ローンをキャンセルしても、基本的にキャンセル料は発生しません。しかし住宅ローン契約を結んだ後にキャンセルする場合は、事務手数料や違約金などキャンセル料が発生するケースがあります。また、融資実行後は住宅ローンの解約ではなく全額繰り上げ返済という扱いになるため、繰り上げ返済手数料が発生します。

複数の住宅ローンを申し込む人は意外と多いようですが、あくまで落ちた場合の対策です。キャンセル料の有無や金額は金融機関によって異なるため、契約前に契約書を確認するか、金融機関に直接問い合わせるようにしましょう。

キャンセル料が発生するタイミング

- 事前申込み

- 事前審査

- 正式申し込み&

不動産売買契約M

(住宅引き渡し時) - 本審査

- 住宅ローン契約

- 借入

(住宅引き渡し時)

- ・本審査通過後に借入キャンセルすると手付金は戻ってこない

- ・住宅ローン契約後に借入をキャンセルするとキャンセル料が発生する

- ・融資実行後にキャンセルすると、全額繰上げ返済になる

③金利が高い金融機関に注意する

住宅ローンにおける金利は各金融機関ごとに設定が異なりますが、本審査に通過しやすい金融機関は金利設定が高い傾向にあるといいます。一度本審査に落ちたからといって、金利が高い金融機関では経済的負担が増えてしまいますので、無理のない金利を選択するようにしましょう。

④落ちた理由を考える

一度本審査に落ちた場合は、落ちた原因を改善しない限り、別の金融機関でも本審査に落ちてしまう可能性があります。審査基準の見直しをし、落ちた原因について明確にするようにしましょう。例えば、個人の信用情報にマイナスとなる要因がないか再度確認しましょう。個人信用情報機関に開示請求をすると、お金を借りた履歴やクレジット取引の履歴が確認できます。この点で案外と見落としがちなのが、残高不足や口座変更などによる携帯電話料金の滞納です。

また、事前審査時に提出した情報と、本審査時に提出した情報が大きく異なっていたりすると、金融機関の側から疑われてしまうことがあります。あくまで正しい情報を提示することが必要です。他にも原因として、健康状態を疑われて団体信用生命保険の加入を拒否された、返済負担率が高すぎた、などが挙げられます。注意しましょう。

事前審査からやり直しをする人におすすめのサービス

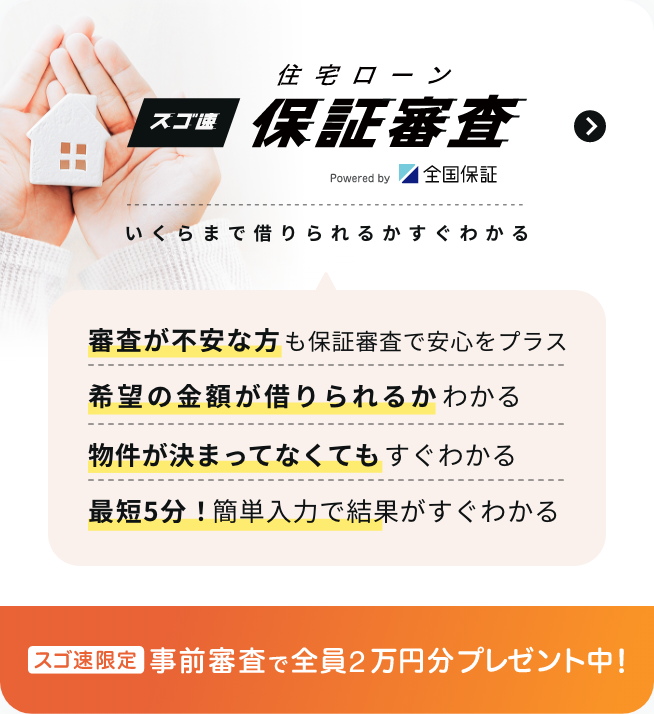

本審査に落ちてしまい、もう一度事前審査をする場合は、事前審査結果が早くわかるWEBサービスがおすすめです。『スゴい速い住宅ローン審査』は、添付書類も不要で今すぐ申込むことができます。審査に不安な方へ保証会社の保証をプラスした保証審査や、お得な金利で早く借りたい方への審査(金融機関による事前審査)を提供しております。本審査を落ちてしまった方、これから住宅ローン審査を受けようと思っている方も利用してみてはいかがでしょうか。

- 本審査に落ちた場合、他の金融機関に申し込むことで審査が通る場合がある

- 本審査通過後に借入をキャンセルすると手付金が戻ってこない可能性があるが、本審査に落ちた場合はローン特約に基づき手付金が返還されるのが一般的である

- 住宅ローン契約(金銭消費貸借契約)を結んだ後にキャンセルする場合はキャンセル料が発生するケースがあり、融資実行後にキャンセルすると全額繰り上げ返済となるため注意が必要である

- 本審査に通過しやすい金融機関は金利が高い傾向があるため、無理のない金利の金融機関を選ぶことが重要である

- 本審査に落ちた原因を改善しない限り、別の金融機関でも審査に落ちる可能性があるため、信用情報の確認や提出書類の見直しなど、落ちた原因を明確にすることが重要である

ついに本審査!できることは何でもやりたい!絶対、落ちたくないから!

本審査に必要な書類を解説します。

本審査では、住宅ローンを借りる人の源泉徴収票や住民税の課税証明書、住宅が共有名義の場合はそれぞれの収入証明書や印鑑証明書などの提出が求められます。また、物件の売買契約書や登記事項証明書なども求められます。これらは事前に用意する必要があるため、本審査を受ける前には提出書類の確認や書類内容に不備がないか、しっかりと確認しましょう。

本審査に必要とされる書類のうち、大半は事前審査で必要となる書類です。事前審査、本審査に必要な書類と入手方法を確認しましょう(☆は事前審査・本審査ともに必要な書類、★は事前審査・本審査で似た内容の書類です)。

必要書類の種類と入手法

事前審査に必要とされる書類

| 書類名 | 入手先 |

|---|---|

| ★ローン事前審査申込書 | 各金融機関 |

| ★印鑑(認印でも可) | ー |

| ☆本人確認資料(運転免許証、健康保険証、パスポートなどどれか一つ)※両面コピー必須 | ー |

| ☆勤続年数を確認できる書類(健康保険証など) | ー |

| ☆年収を確認できる書類(給与所得者:源泉徴収票 自営業者:確定申告書 会社経営者:法人決算書) | 勤務先、市区町村役場、税務署など |

本審査で必要とされる書類

| 書類名 | 入手先 |

|---|---|

| ★ローン本審査申込書 | 各金融機関 |

| ☆本人確認資料(運転免許証、健康保険証、パスポートなどどれか一つ)※両面コピー必須 | ー |

| 住民票 | 市区町村役場 |

| ★印鑑(実印) | ー |

| 印鑑証明書 | 市区町村役場 |

| ☆年収を確認できる書類(給与所得者:源泉徴収票 自営業者:確定申告書 会社経営者:法人決算書) | 勤務先、市区町村役場、税務署など |

| ☆勤続年数を確認できる書類(健康保険証など) | ー |

| 物件に関する書類(売買契約書、重要事項説明書、土地・建物の登記簿謄本、見積書や間取り図、土地の公図など) | 契約する不動産会社や建築業者 |

金融機関によっては追加で書類を用意する必要のある場合があります。また、給与所得者と個人事業者で必要な書類が異なる場合があります。それぞれの審査の前に、確認しておきましょう。審査の際に提出する書類はコピーでも可能ですが、運転免許証や健康保険証などの本人確認書類は両面コピーをする必要があります。印鑑はシャチハタでは不可となります。書類によってはあらかじめ取り寄せる必要があるため、期間を要する場合もあることに注意しましょう。

- 本審査では、源泉徴収票や住民税の課税証明書、売買契約書、登記事項証明書などの提出が求められる

- 本審査に必要な書類の大半は事前審査でも必要となるため、事前審査前から書類を確認しておくことが望ましい

- 必要書類は金融機関によって異なる場合があり、給与所得者と個人事業者で求められる書類が異なるケースもある

- 書類によっては取り寄せに時間がかかる場合があるため、余裕をもって準備しておくことが重要である

- 住宅ローンの本審査では、返済能力や健康状態、物件の担保評価など、さまざまな観点から審査が行われます。事前審査を通過しても本審査で落ちるケースがあるため、審査基準をしっかりと理解したうえで、余裕をもって準備を進めることが大切です。本記事で紹介した対策を参考に、万全の準備を整えてローン審査に臨み、マイホーム購入を実現させましょう。

- 万が一、本審査に落ちてしまった場合でも、あきらめる必要はありません。落ちた原因を明確にし、信用情報の確認や提出書類の見直しを行ったうえで、他の金融機関への申し込みを検討してみましょう。

- もう一度事前審査からやり直したいという方には、『スゴい速い住宅ローン審査』がおすすめです。添付書類も不要で今すぐ申し込むことができます。まずは気軽に試してみてください。

本審査解説コラム

住宅ローンを新規で契約する場合と、借り換えでは、審査基準が異なるといいます。別の銀行から借りている住宅ローンを一括返済し、新たに契約する「住宅ローンの借り換え」においては借り換え先の金融機関の審査が必要になります。不動産の資産価値は住宅を購入してから時間が経つと、資産価値が減っていくため、借り換えをする場合はローン残高に対して物件担保価値が不足している状態になりやすいといいます。そのため、借り換え時の審査では、担保評価の審査は甘く、その分契約者の信用審査を重要視する傾向があるようです。

新規借入と借り換えの本審査の比較

新規借り入れの場合と借り換えの本審査を比較すると、以下の点において、借り換え時の審査が厳しくなる傾向があるといいます。

- 返済負担率

- 契約者の年収と勤続年数

- 借り換え前の住宅ローンで返済の遅延があったか

- 健康状態の悪化が団体信用生命保険の審査に響く

住宅の担保価値は新築の状態が一番高い状態となるため、住宅ローン借り換えの審査においては、物件の審査は甘くなり、信用情報の審査は厳しくなります。そのため、借り換えした場合の返済負担率や、年収、借り換え前に返済の遅延があったかなどは、新規借り入れと比較すると基準値がより厳しく設定されます。

例えば、返済負担率は新規借り入れの場合で30~35%以内が平均といわれていますが、借り換えの場合は30%以内を超えると審査に通らない場合があるといいます。住宅ローン完済時の年齢が80歳以上になってしまう場合も審査に落ちる可能性があります。40~50歳以降の借り換えの場合は審査基準がより厳しくなるということを覚えておきましょう。これと関連して、健康状態が悪化した場合には団体信用生命保険の審査に影響するという懸念も含まれます。

-

住宅ローンとは何ですか?

-

住宅ローンとは、マイホームを購入する際に利用するローンのことです。住宅の購入価格は数千万円にもなるため、長期間にわたってローンを返済していく契約者は、お金を貸す金融機関からの審査を受ける必要があります。

住宅ローン契約を結ぶにあたって受ける住宅ローン審査では、ローンの返済が可能かどうかや、万が一返済できなくなった場合はどのような手段があるかなど、契約者の年収や購入する住宅や土地などの物件の情報をもとに慎重に審査されます。

-

住宅ローン審査の流れを教えてください。

-

住宅ローン審査の一般的な流れは、新住居の土地購入・事前審査・正式申込み・本審査・住宅ローン契約・借入(住宅引き渡し時)の順で進みます。

- 1. 新住居の土地購入

- 2. 事前審査

- 3. 正式申込み

- 4. 本審査

- 5. 住宅ローン契約

- 6. 借入(住宅引き渡し時)

-

住宅ローンの事前審査とは何ですか

-

住宅ローンの事前審査は仮審査とも呼ばれ、物件購入の申し込み後に正式な契約へ進めるか確認するため、金融機関が年収や信用情報を短期間(3~4営業日程度)で簡易的に審査する手続きのことです。住宅ローンにおける事前審査では、購入する物件の資産価値やローンを借りる人の年収、職業などが審査されます。

考慮される点としては、「住宅ローンを借りるだけの収入が見込めるか」ということです。具体的には、「総借入額が年収の何倍になるか」や、「年間返済負担額が年収の何割になるか」などです。住宅ローンにおける総借入額の目安は、年収の7〜8倍が限度とされており、最近では基準も厳しく設定されているといいます。

事前審査通過後、本審査に進むことができます。まだ事前審査を受けていないという方は、まずは事前審査を申込みましょう。

『スゴい速い住宅ローン審査』は、家探し前でも買えるのかすぐわかる、おすすめのサービスです。

-

住宅ローンの本審査に落ちる理由は?

-

住宅ローンの本審査で落ちる主な理由は、提出書類の不備、事前審査後の新規借り入れ、団体信用生命保険への加入不可、担保評価が低い、信用情報に記録がある(過去のローン返済滞納)の5つが考えられます。

詳細は「本審査に落ちる理由」をご覧ください。

-

本審査には何日かかる?

-

本審査の期間は金融機関によって異なりますがおよそ1〜2週間程度とされています。本審査では複数の書類を提出する必要があり、事前審査よりも詳細な確認が行われます。詳細は「本審査とは」をご覧ください。

SNSに投稿

関連キーワード

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 本審査とは 住宅ローン本審査とは

- 落ちる理由 本審査の審査基準

- ポイント 本審査に落ちる理由

- 対処法 本審査に落ちないためのポイント

- 対処法 本審査に落ちた時の対処法

- 対処法 まとめ

- 対処法 新規借入と借り換えでは審査基準が異なるので注意

- 対処法 住宅ローン本審査 Q&A

- 本審査とは 住宅ローン本審査とは

- 落ちる理由 審査の注意点・必要な書類

- ポイント 審査に落ちた時の対処法

- 対処法 新規借入と借り換え審査基準