銀行からローンを借りる前に…「融資」について正しい知識を身につけよう!

住宅ローンの利用時によく耳にするのが「融資」という言葉です。融資とは、お金を必要としている者に対し資金を融通して貸し出すことを言い、例えば、住宅ローンを組む人のために金融機関が資金を貸し出すのも融資の一つと言えます。では、借りる側からの表現として、同じような意味合いを持つ「借金」との違いはどこにあるのでしょうか? 住宅ローンの資金を借りる前に、まずは融資について正しい知識を身につけましょう。

01「融資」とは?

「融資」とは、お金を必要としている者に、資金を融通して貸し出すことを言います。例えば、特定の目的のために金融機関が資金を貸し出すこともその一つで、個人であれば住宅や車のローン、法人であれば創業資金などがあります。

住宅ローンのために融資を受けた場合、当然ながら住宅購入以外でその資金を使用することはできません。つまり、明確な使用用途が定まっていなければ借り入れできないのです。また、融資を受ける際には審査が行われます。金融機関は個人や法人の信頼性を審査し、融資するかどうかを判断します。

では、借金との違いはどこにあるのでしょうか?借金は、金銭を消費することを目的としていて、主に生活費や趣味のために使用されます。それに対して融資は、事業や資産を持つことを目的に金融機関からお金を借りることを言います。資産とは物件や車を保有することを指します。

融資には、国や地方自治体による「公的融資」と都市銀行や地方銀行、信用金庫などによる「民間融資」の2つがあります。公的融資は、政府系金融機関である日本政策金融公庫(国金)と地方自治体が窓口となります。なお、民間融資については、公的融資より融資の際における審査が厳しい傾向にあります。一般に個人の住宅ローンの場合には、民間の金融機関から融資を受けることになります。

公的融資と民間融資の窓口の比較

| 公的融資 | 民間融資 | |

|---|---|---|

| 特徴 | 国や地方自治体による融資 | 都市銀行や地方銀行、信用金庫などによる融資 |

| 窓口 | 日本政策金融公庫 | 民間の金融機関 |

| 地方自治体 |

02「投資」「融資」「出資」それぞれの違いは?

お金を提供するという意味で、金融業界でよく使われるのが「投資」「融資」「出資」という3つの言葉です。それぞれあまり違いがないように受け取られがちですが、異なった意味を持っています。それぞれの特徴を解説します。

投資・融資・出資 それぞれの違い

| 投資 | 事業の成功や成長を期待して、資金を援助すること |

|---|---|

| 融資 | お金を必要としている者に対して、資金を融通して貸し出すこと |

| 出資 | 会社が発行した株と引き換えに投資家などが資金を援助すること |

投資

投資とは、事業の成功や成長を期待して、資金を援助する行為です。一般的なもので言うと、株式投資があります。投資家は株式を購入して、企業に対して資本金を提供します。投資家は資本金を提供することで配当金を受け取る権利や、経営に関われる権利が得られます。

融資

前述したように、融資とはお金を必要としている者に対して、資金を融通して貸し出すことを言います。借りる側にとっては借入金となり、返済義務が生じます。返済をする際は、借入額に利息を上乗せして返済しなければなりません。個人で利用する場合は住宅や車のローン、法人で利用する場合は事業の立ち上げ資金として融資を受けます。

出資

出資とは、会社が発行した株と引き換えに投資家などが資金を援助することです。お金を借りるわけではないので、返済の義務がありません。出資した投資家は、出資を受けた企業の利益が上がったときに配当金を受け取れる権利があります。また、株主総会で経営に参加する権利も得られます。

03個人向け銀行融資を利用するメリット

一般的な借金よりも低金利

個人向け銀行融資のメリットは、ローンを利用するよりも低金利で借り入れられることです。一般的なカードローンのような無担保ローンの場合は最高金利が15~18%ですが、融資の場合は最大でも10%の金利に抑えられます。公的融資だと3%台まで下がることもあります。

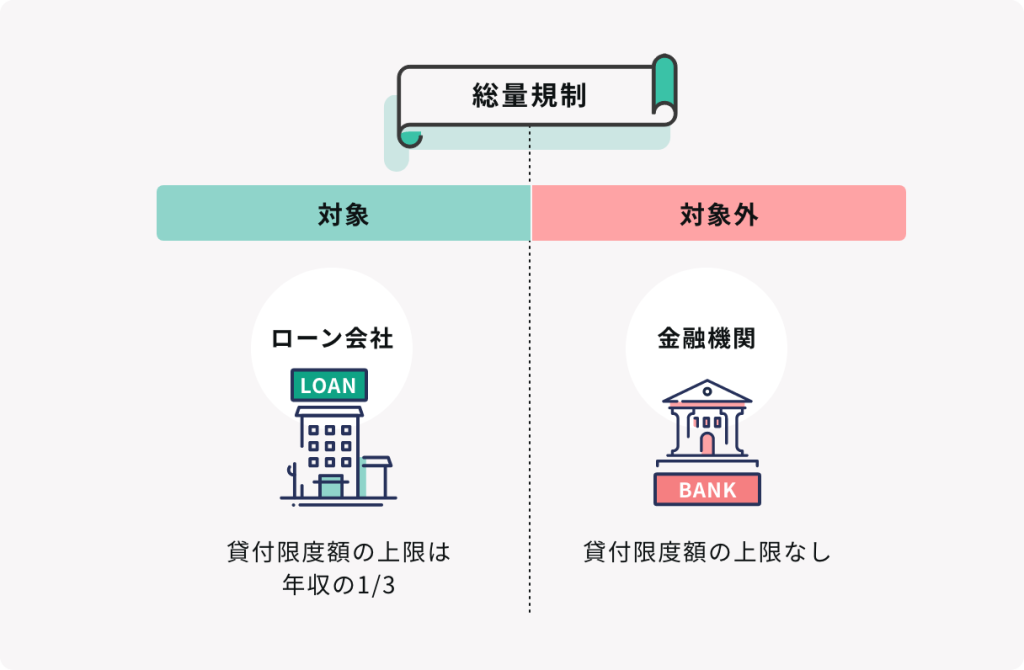

総量規制の影響を受けない

総量規制の影響を受けないことも個人向け銀行融資を利用するメリットです。総量規制とは、利用者の借り過ぎを防止するために貸金業者を規制する仕組みを言います。クレジットカードのキャッシング枠や消費者金融カードローンなどを利用して貸金業者から借り入れる場合、この規制によって年収の3分の1を超える借り入れが原則禁止されています。例えば、年収300万円の方だと、借入可能額は最大で100万円となります。

銀行は総量規制の対象外ですので個人向け銀行融資の場合は、年収3分の1を超える融資を受けられます。ただし、銀行によっては独自の基準を設け、返済能力以上の融資を行わないようにしているところもありますので、注意が必要です。

総量規制の対象

04銀行融資(住宅ローン)を受ける際のポイント

住宅ローンの融資を申し込んだからと言って、誰でも受けられるわけではありません。ローン返済に関して、銀行に少しでも不安を抱かせてしまうと、融資を見送られてしまう可能性もあります。ここでは銀行融資(住宅ローン)を受ける際のポイントをいくつか挙げてみます。

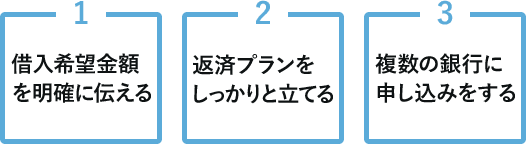

ポイント1:借入希望金額を明確に伝える

融資を申し込む際に、「いくらまで借り入れできますか?」「借りられるだけ借りたい」などと相談すると計画性がないと思われてしまいます。銀行などは、希望借入額に対して融資が可能かどうかを判断します。銀行で融資を申し込む際には明確な数字を伝えることが大切です。

ポイント2:返済プランをしっかりと立てる

住宅ローンを申し込むと、銀行側はその申込者に返済能力があるのかを慎重に審査します。何のために資金が必要かを伝えることができても、肝心の返済プランを説明できないと融資をスムーズに受けられません。

ポイント3:複数の銀行に申し込みをする

審査基準は、各銀行によって異なります。そのため、「A銀行では審査が通らなかったが、B銀行では融資がおりた」というケースも珍しくはありません。複数の銀行に融資を申し込んでおけば、スムーズに審査を進めることができます。ただし、過去にクレジットカードなどの返済で延滞があった場合、どこの銀行で審査を受けても評価がマイナスになってしまう可能性があります。個人の信用情報についてもしっかりと確認しておきましょう。

住宅ローン審査については、以下も参考にしてください。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード