住宅ローンは35年で組むべき?フラット35の返済プランについて考えてみよう

住宅の購入にあたって、多くの人が住宅ローンを利用することになります。住宅ローンにはいくつかの返済方法があり、それによって月々の支払い額や総支払額なども変わってきます。返済方法を選ぶ際に迷うのが「借入期間」ではないでしょうか。住宅ローンの借入期間は10年、20年、25年、30年など選択できますが、どの期間を選ぶにも長所も短所もあります。今回はフラット35を利用した場合の返済プランについて考えます。返済プランで迷っている人は、ぜひこの記事を参考にしてみてください。

01住宅ローンの借入期間の基準と考え方

住宅ローンを利用する際に考えなくてはいけないのが借入期間です。一般的には、どのくらいの期間で住宅ローンを借りるものなのでしょうか?

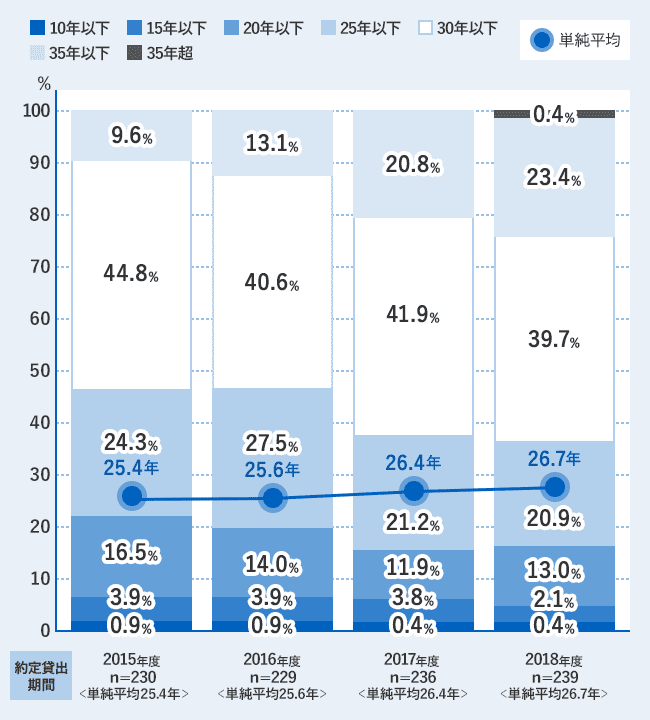

住宅ローンの貸出期間:約定貸出期間

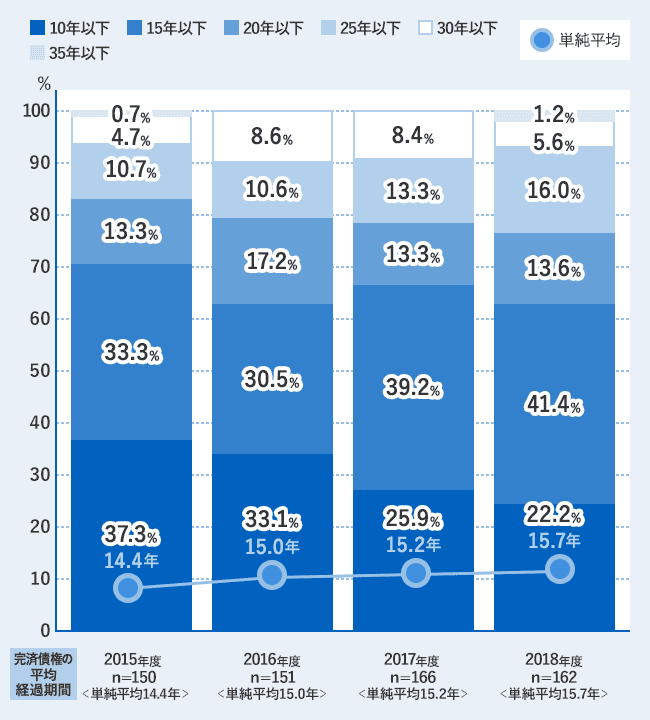

住宅ローンの貸出期間:完済債権の平均経過期間

※出典: 住宅金融支援機構「民間住宅ローンの貸出動向調査」(2019年度)

https://www.jhf.go.jp/files/400351738.pdf(2020年5月15日)

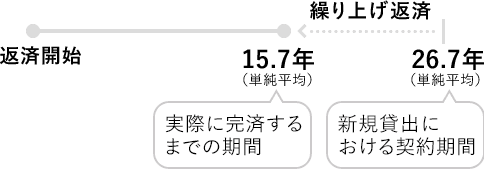

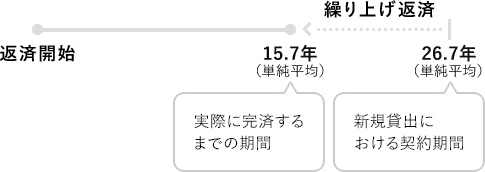

住宅ローンといえば、なんとなく「30年」や「35年」といったイメージを持っている人も多いと思います。住宅金融支援機構が行なった「2019年度 民間住宅ローンの貸出動向調査」によると、新規貸出における契約期間の単純平均は26.7年。しかし、実際に完済するまでの期間が単純平均で15.7年とされています。つまり、新規で貸し出しをした時よりも期間が短くなっていることから、できるだけ短い期間で完済しようと繰り上げ返済をしているのが分かります。思ったよりも完済までの期間が短いことに驚かれる人も多いのではないでしょうか。

新規貸出における契約期間と実際に完済するまでの期間の差

借入期間については、期間の長さによって総支払額や月々の支払額も変わってきますので、自分に合った返済期間を検討することが大切です。ここで重視したいのが「完済時の年齢」です。

完済時点の年齢を逆算して考える

返済期間の選び方に正解はありません。短い期間借りるのも、長い期間借りるのも、それぞれにメリットとデメリットがあるので、自分自身に合った返済期間を選択する必要があります。借入期間を検討する上でのポイントは「完済時の年齢を逆算して考えること」です。住宅ローンを利用する際にはできる限り、65歳での完済が望ましいと考えられます。この先は人生100年時代と言われており、定年後の人生も長くなっています。その時点で住宅ローンを残したままだと、退職金をもそれに充てなければならなくなります。豊かな老後生活を送るためにも、できるだけ退職金などは老後の資金に回したいものです。そのためにも定年を迎えるまでには住宅ローンを完済するべきです。

返済期間は、「定年の年齢」-「現在の年齢」という計算式から求めます。ただし、定年までに完済することだけに注力してはいけません。仮に40歳で住宅ローンを始めるとすると、定年の65歳を目標にした場合には借入期間は25年となります。この場合、毎月の返済額については借入期間を30年や35年とした場合よりも多くなります。住宅ローンでは毎月無理なく支払えることが重要です。したがって、もし月々の支払額の負担を軽くしたい場合には、最初は期間を長めに借りておいて、その後に貯蓄などで余裕ができた際に繰り上げ返済をするのも一つの方法です。もし期間が短くても、月々の返済額に負担がなければ、最初から期間を短くして借りても問題ないでしょう。

0235年と25年、負担が大きいのはどっち?

ここでは35年ローンと25年ローンで、簡易的なシミュレーションをして、その結果からそれぞれのメリットとデメリットを探っていきたいと思います。

35年ローンと25年ローン、それぞれのメリット・デメリット

<借入額: 4000万円、金利1%、元利均等返済、ボーナス返済なし>

【返済期間35年】

毎月返済額:11.3万円 総返済額: 4743万円

【返済期間25年】

毎月返済額:15.1万円 総返済額: 4523万円

35年、25年それぞれでシミュレーションをしてみると、上記の結果となりました。返済期間を短くすることで毎月の返済額は約4万円負担が大きくなることになりますが、総返済額は約200万円減ります。この結果からそれぞれのメリットとデメリットを確認していきたいと思います。

35年ローン

毎月の返済額が比較的軽くなるため、手元の資金に余裕が生まれます。その分を貯金や教育費、繰り上げ返済などに回せるようになります。

ただし、返済期間が長い分支払う利息も増えるため、総返済額が多くなってしまうというデメリットもあります。フラット35では、返済期間が長いと期間が短いものに比べて金利が高くなる傾向にあるのもその要因の一つとなります。

また、仮に35歳で住宅ローンを始めた場合には、繰り上げ返済をしない限り70歳まで返済が続くことになります。つまり、定年後も支払いを続けなければならない可能性があるのです。

25年ローン

返済期間が短いため、その分支払う利息が減り、総返済額が安くなります。先ほどのシミュレーションでは、35年ローンと比べて約200万円もの差が出ています。また、期間が短いほどに、金利は安くなります。今回は25年ローンと比較しましたが、15年、20年では、さらに金利が安くなります。

また、繰り上げ返済により返済期間を短くすることはできますが、当初の返済予定期間からの延長はほぼ不可能です。つまり25年ローンを、返済途中で35年ローンに変更することはできません。よほどのことがあれば金融機関に相談できますが、基本的には難しいでしょう。

期間が短いほど、毎月の返済額も高くなります。先ほどのシミュレーションで見ると、月々の支払額で約4万円も増えています。これを貯蓄に回せたとすれば、年間48万円もの貯金ができることになります。

| 35年ローン | 25年ローン | |

| 金利 | 高い | 低い |

| 毎月の返済額 | 少ない | 多い |

| 総返済額 | 多い | 少ない |

それぞれメリット・デメリットがありますが、自分の年齢や蓄えを考慮した場合に選択すべき返済期間は人それぞれです。自分で決めるのが難しい場合には、ファイナンシャルプランナーに相談してみましょう。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

03「フラット35に向いている人」とは?

フラット35の利用を検討する前に、「フラット35に向いている人」について考えてみましょう。全期間固定金利というのが最大の特徴であり、もちろんメリットでもあります。しかし、誰にとってもメリットとなるかと言えば、そうではありません。人によってはかえってデメリットになってしまうこともあるのです。では、「フラット35に向いている人」とは、いったいどんな人なのでしょうか。

フラット35に向いている人の特徴

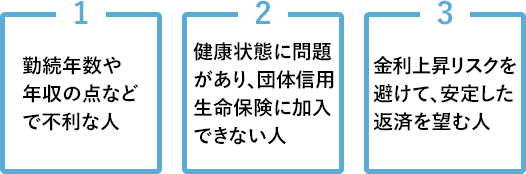

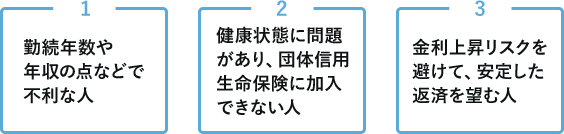

勤続年数や年収の点などで不利な人

民間の住宅ローンでは、ほとんどの金融機関が職業、年齢、雇用形態、年収、勤続年数など、その人の返済能力を審査します。勤続年数の短い人や自営業者など、民間の金融機関では審査が不利になってしまう人でも、フラット35では審査を通る可能性があります。

健康状態に問題があり、団体信用生命保険に加入できない人

民間の住宅ローンでは、団体信用生命保険に加入することを必須としているところがほとんどです。そのため、団体信用生命保険に加入できないと住宅ローンを借りることはできません。しかし、フラット35では団体信用生命保険への加入は任意となっています。そのため、たとえ加入できなくても住宅ローンが利用できます。反対に、フラット35では保険に加入すると保険料が別途かかってしまいます。健康状態に問題なく、団体信用生命保険に加入できる場合は、保険料が別途かからない民間の住宅ローンのほうがメリットになりそうです。

金利上昇リスクを避けて、安定した返済を望む人

変動金利の場合には、固定金利よりも金利が安いというメリットがあります。しかし、将来的には金利が上昇してしまう可能性もあります。金利が上昇すれば、返済額の負担も増加します。こうした金利上昇リスクに脅かされることなく、完済までの期間に安定した返済を望む場合には、最初から完済するまで金利が変わらないフラット35を選ぶべきでしょう。逆に「少しでも最初は金利を安くしておきたい」「繰り上げ返済できる予定がある」などという人は、金利の高い固定金利よりも変動金利を選択するという考え方もあります。

フラット35はどんな人に向いているのかを確認したところで、フラット35の借り入れ条件や基本的な概要について解説します。

04フラット35の基本概要と借り入れ条件

フラット35の仕組みについて確認しましょう。

フラット35の基本概要

フラット35は、住宅金融支援機構と民間金融機関が提携して提供している長期固定金利の住宅ローンです。大きな特徴は、完済まで金利が変わらないことです。その他のフラット35の特徴としては、保証料がかからない、団体信用生命保険への加入が必須ではない、繰り上げ返済の手数料がかからない、などがあります。また、対象となる住宅に技術基準が求められるなど、民間金融機関の住宅ローンとは異なる特徴もあります。

フラット35の借り入れ条件

次にフラット35の借り入れ条件を解説していきたいと思います。

年齢

申込時の年齢が70歳未満であり、日本国籍であることが条件として挙げられます。永住許可を受けている人や特別永住者も借り入れが可能です。

年収

年収400万円未満の場合、年間合計返済額は年収の30%以下となっています。年収400万円以上の場合には、年間合計返済額は年収の35%以下です。ただし、自動車ローンやカードローンなども返済負担率に含まれますので注意しましょう。他に借り入れがある場合は、先に完済しておくことをお勧めします。

借入額

フラット35の借入額は、100万円以上 8000万円以下となっています。

借入期間

借入期間は15年以上となっていますが、申し込み本人または連帯債務者が満60歳以上の場合は10年以上となります。最長借入期間は、以下の(1)もしくは(2)のいずれか短いほうの期間です。

- 80歳-申込時の年齢(1年未満切り上げ)

- 35年

資金使途

申し込み者本人またはその親族が住む、新築住宅の建設・購入資金または中古住宅の購入資金であることが条件です。

対象住宅

対象となる住宅の条件は以下の通りです。

- 住宅金融支援機構が定めた技術基準を満たす住宅であること

- 住宅の床面積が、一戸建て、連続だておよび重ねだての場合は70㎡以上、マンションなどの共同建ての場合は30㎡以上であること

フラット35は民間住宅ローンと違って、勤続年数や年収など見られませんが、借りるには住宅の性能基準を満たしている必要があることを覚えておきましょう。また、フラット35は多くの金融機関が取り扱っているので、さまざまな商品や条件から選択することになります。

05フラット35の返済シミュレーション

住宅ローンの返済計画では、どのくらい借り入れするのかも大切ですが、月々いくら返すことになるのかを考えるのも重要です。そのシミュレーションを事前に自分でできたら、ほかの生活費、教育費、老後の資金なども含めて、ゆっくりと検討できます。借入額から想定しての簡易的なシミュレーションは、エクセルなどで計算する方法もありますが、もっと簡単な方法として、インターネットのローンシミュレーションで試算することもできます。

借入額を想定した簡易的なシミュレーション

最後に、フラット35でローンを組んだときの返済シミュレーションをいくつか試してみたいと思います。適用金利は1.170%で、返済方法はすべて元利均等返済。ボーナス払いはなしとします。

3000万円の借り入れの場合

<返済期間35年の場合>

毎月返済額: 8万7083円 総返済額:3657万4764円

<返済期間25年の場合>

毎月返済額: 11万5385円 総返済額:3461万5450円

5000万円の借り入れの場合

<返済期間35年の場合>

毎月返済額: 14万5138円 総返済額:6095万8111円

<返済期間25年の場合>

毎月返済額: 19万2308円 総返済額:5769万2543円

3000万円を借り入れした場合と5000万円を借り入れした場合でシミュレーションをしてみました。借入額を3000万円として返済期間を35年と25年で比較すると、毎月の返済額では約3万円弱、総返済額では約195万円の差が生じます。次に借入額を5000万円に増やし、同じく返済期間を35年と25年で比べた場合には、毎月の返済額は約5万円弱の差が開き、総返済額についても約326万円の差となります。借入額が増えれば増えるほど、返済期間による毎月の返済額と総返済額の差が大きくなります。

毎月の返済額が多くなっても短い返済期間を選択するか、それとも月々の支払額の負担を減らして、返済期間を長めにするかは、それぞれの事情によって判断は異なります。よく検討して選ぶようにしましょう。また、フラット35では返済期間を15〜20年にすることで、さらに金利が低くなるといったメリットもあります。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿

関連キーワード