マイホーム購入で後悔しないために!体験談から購入のコツを学ぶ

マイホームは、一生のうちに一度あるかないかの大きな買い物です。生活の基盤となる大切な場所でもあるので、できるだけ満足のいく結果に結びつけたいものですね。しかし実際にマイホームを購入したものの、後悔している人が多いという現実もあります。そこで今回は「失敗できない」マイホーム購入で後悔しないために、さまざまな調査データや体験談を参考にしながら、購入の「コツ」を学んでいきましょう。

01後悔したことのある人は多い?

マイホーム購入で後悔している人は、どれくらいいるのでしょうか。住宅リフォーム会社「住環境ジャパン」が2020(令和2)年2月に行った調査データを参考に見てみましょう。この調査は、30~40代の未就学子育て世代で実際に住宅購入を経験した1107人を対象に、「住宅購入前後のギャップとエピソード」に関して実施したものです。

まず1つ目の質問は「購入前の理想はどうでしたか?」です。購入前の段階で「こうなればいいな」と考えていた点はどこか、という質問内容です。この質問に対し最も多かった回答は『予算内で収まる(33.1%)』でした。次いで『イメージ通りの間取り(20.8%)』、『日当たりが良い(19.4%)』、『良い立地(16.1%)』、『充実した設備など(8.9%)』です。マイホーム購入で誰もが気になる「予算」「間取り」「立地」などが、上位に来ていることが分かりますね。

続いて2つ目の質問が、「現実はどうでしたか?」です。理想は実現できましたか?という趣旨の質問になります。この質問に対する回答の1位は『予算オーバーしてしまった(44.3%)』でした。「予算内に収めたい」と考えていたにもかかわらず、実に44%超の人が予算オーバーと回答していることになります。これに続く回答は、『間取りが失敗してしまった(19.3%)』『日当たりが悪かった(10.0%)』『設備が使いにくかった(8.6%)』『立地が悪かった(5.4%)』が続きます。

この調査結果から分かることは、マイホーム購入に「理想」と「現実」のギャップが存在すること、さらにそのギャップが最も現れる部分は「予算内に収まるかどうか」という資金面の問題が大きいということです。

マイホーム購入の資金は、購入価格以外に諸費用を含めると多くの追加費用が生じます。想定内の予算で済むケースは滅多にありませんので、ある程度の想像力と事前のシミュレーション、そして余裕を持った資金計画がとても重要だと言えるでしょう。

02みんなはどんな理由で後悔している?

では、もう少し細かなデータを用いて、どのような理由でマイホーム購入を後悔しているのか見ていきましょう。上述したアンケート結果でも上位にある「予算」や「間取り」、「立地」、そして「ライフイベントの変化」などを中心に解説していきます。

住宅ローンの支払いがきつい

国土交通省「令和元年度 住宅市場動向調査報告書」(2020[令和2]年3月発表)を参考に、マイホーム購入した人たちの「予算問題」を見てみましょう。まずマイホーム購入資金の平均です。この調査結果によると、以下のような平均購入額になります。

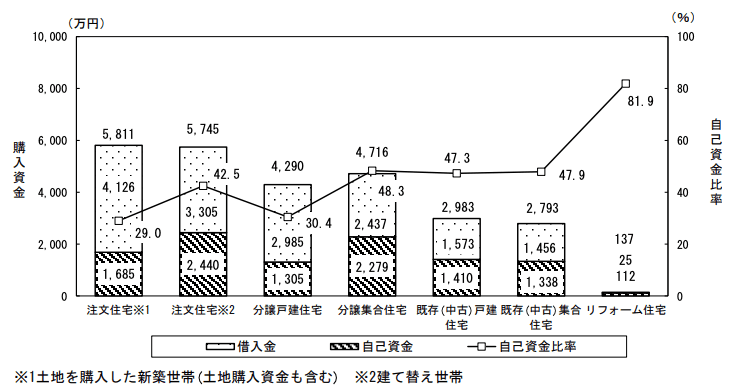

購入資金、リフォーム資金

注文住宅(新築)は平均5811万円、既存(中古)戸建住宅は平均2983万円となっており、両者ではおよそ3000万円の価格差があることが分かります。実際、中古住宅を購入した人に対して「なぜ中古戸建(マンション)を購入したのか?」という質問にも、「予算的にみて中古住宅が手頃だったから」との回答が、購入者の実に67.5%が占めています。新築住宅に対するこだわりがなければ、資金的な面を考えて中古住宅を検討する人が多いのが分かりますね。

またこの調査では、予算的に最もコストのかかる「注文住宅」の購入者に対して、「住宅ローンをどのように感じているか」という質問も行っています。その回答の結果は、「非常に負担感がある」と「少し負担感がある」と回答した人の合計が、全体の64.5%となりました。やはりマイホーム購入において、資金面の問題は後々にも尾を引く重大な課題と言えそうです。

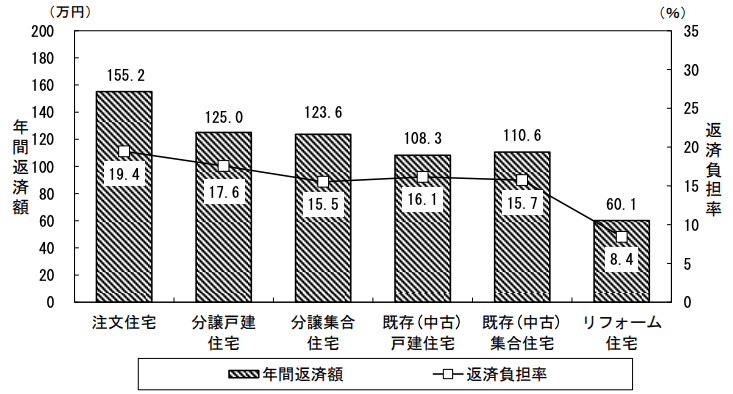

ちなみに、同調査では「住宅ローンの年間返済額」についても、各住宅の種類ごとの結果が出ています。住宅の種類ごとに分けた結果は、以下のようになっています。

住宅ローンの年間返済額

ちなみに、厚生労働省「2023(令和5)年 国民生活基礎調査の概況」によれば、1世帯あたりの平均所得額(全世帯)は524万2千円でした。子育て世代は共働きも含めて、平均812万6千円となっています。

一般的に住宅ローンの返済額の割合(総返済負担率)は、手取りの世帯年収の25%以下が安全とされています。新築の注文住宅を建てるのであれば、手取りの世帯年収が最低でも700万円を超えてこないと生活が厳しくなるでしょう。収入に見合わず新築の注文住宅を選ぶと、月々の住宅ローンの返済がきついと感じるケースが大半のようです。

対策

住宅ローンなど資金面の課題は綿密なシミュレーションと同時に、余裕を持った資金計画が重要です。生活が苦しい状態での住宅ローンの返済は、家計への大きな負担になってきます。まずは月々支払える返済額を元に、借入額や返済期間を計算しましょう。

住宅ローンは金利タイプや返済期間によって月々の返済額は変動しますので、住宅ローンを組む時は、どのパターンがお得になるかを事前にチェックしましょう。また住宅ローンの返済を少しでも楽にするための頭金は、できるだけ余裕をもって準備しておくと資金計画が立てやすいです。頭金は物件購入価格の1~2割程度用意しておくと安心ですが、貯金の全額を頭金に投入するのはNG。購入費用以外の諸費用が、後々に発生することを念頭に置きましょう。

住宅の立地・周辺環境が悪い

国土交通省「令和5年度 住宅市場動向調査 報告書」によると、分譲集合住宅を購入した世帯の購入理由のうち、「住宅の立地環境が良かったから」が54.0%を占めます。分譲マンションは生活しやすい立地環境に建てられるケースが多いため、立地環境の良さを重視する世帯ほど分譲マンションを選択する傾向があるようです。では立地環境を重視する購入者にとって、「立地環境が悪い」と感じる要因にはどんなものがあるでしょうか。主な条件を挙げておきましょう。

住宅の立地・周辺環境が悪いと感じる条件

- 病院、スーパーなど、暮らしに欠かせない施設が近くにない

- 土地の地盤・土壌が悪い(沼地や低地、斜面の近くなど)

- 隣接する道路が幹線道路の抜け道となっていて渋滞しがち(広い道路までのアクセスが悪いなど)

- 日中は静かでも夜中がうるさい(日中と夜間で人の流れが変わるエリアも多い)

- 曜日や時間で環境はまったく変わる(平日と土日で人の流れが違う)

おおよそ、このような点が不満として挙がりやすいでしょう。

対策

立地環境で失敗しないためのコツは「複数の物件をよく比較検討する」、そして何よりも「実際に物件が建つ現地に足を運んでみる」、この2つに尽きます。特に下見は曜日や時間帯を変えて、何度も行ってみましょう。カタログやチラシでは読み取れない、昼と夜の違いや立地環境の雰囲気がよく分かります。また地震や水害に対する知識を得ておくことも、非常に重要です。各自治体が公表している「ハザードマップ」は、非常に精度の高い災害予想マップなので、必ずチェックしておきましょう。

近隣とのトラブル

「オウチーノ総研」が2016(平成28)年に実施した「住まいに関する後悔」実態調査によると、「『立地・周辺環境に関して』不満があるという人が20.8%と最も多く、次いで『設備・構造に関して』が19.3%、『間取り・レイアウトに関して』が18.1%だった」という調査結果が出ています。

特にマンションなどの集合住宅で多いのが、「近隣トラブル」です。その代表的な例を挙げてみましょう。

近隣トラブルの代表例

- ベランダで大きな声で騒ぐ、タバコを吸う

- 遅い時間の徘徊や人の出入り

- 騒音(特に上階の生活音や子どもの走り回る足音など)

- 臭気問題(店からの食べ物の臭いや、ごみなどの異臭)

- ペット問題(ペット可物件でもトラブルは多い)

- 隣家の植物や私物が侵入してしまう(木の葉や鳥害、ネコの徘徊なども)

- ゴミの出し方や分別のルール

- 共用部分の使い方やマナー

- クレーマーの存在

まだまだたくさん挙げられるでしょう。近隣トラブルは非常にストレスになるので、できるだけトラブルそのものを予防して回避したいところです。

対策

近隣トラブルは立地環境と同様、現地でのリサーチが重要となります。例えば不動産会社の担当者に近隣住民同士でトラブルが起こったことはないかを聞いてみる、現地で簡単に聞き込みをするといった対策です。分譲マンションの場合、共有部分の掲示板等でトラブルがないかもチェックしましょう。また共有部分の管理状態からも、「管理会社がしっかりしているか」「どんな住民が住んでいるのか」などが推測できます。入居前後には近隣住民に挨拶するといった、当たり前のことを欠かさない気配りも近隣トラブル防止のためには大事と言えます。

間取り・設備の使いにくさ

三菱地所グループ「スマイラボ」が2015(平成27)年に実施した「暮らしとリフォームについて」のアンケート内で、「住まいに関して困っていることは何ですか?」という質問を行いました。それによると「最も多かったのは『収納量』で、全体の43.1%の方が回答しています。その他自由回答で上がった回答もあわせると、住宅設備の古さや老朽化、間取り(部屋数、使いにくい)、採光や通風等にも困っている方がいる」とのことでした。

やはり「収納問題」は大きな課題となりやすく、それに加えて毎日使う「水回り」や「リビング」などの生活動線が使いづらい点も、住み始めた後に後悔が生じやすい箇所と言えるでしょう。

対策

間取りで後悔しないコツは、家のレイアウトの中心となる「LDK(リビング・ダイニング・キッチン)」の配置を軸に決めていくことです。その際は、リビング内やリビング周りに収納スペースをきちんと確保しておくことが大切。リビングを広く取りたい方は多いのですが、収納スペースを確保しておかないとモノが部屋中にあふれてしまい、かえって乱雑なリビング空間になりがちです。

また、人気の「吹き抜け」や「リビング階段」は、広い空間でつながっているために冷暖房効率が悪くなる、音やにおいが家中に広がりやすいといったデメリット面も考えておかなければなりません。さらに、トイレやお風呂といった水回りは、機能性を重視して動線や間取り、設備を決めるといいでしょう。例えば、お風呂場では引き戸よりスライド式の出入口の方が使いやすいですし、老後のことを考えるとバリアフリー化しておくことも重要です。

ライフスタイルの変化に合わない

マイホーム購入後に家族の状況が変化する可能性は、どの世帯でもあります。未来を予測するのは難しいとはいえ、今後起こりうるライフスタイルの変化を頭に入れておかないと、マイホームそのものが実生活に合わなくなるケースも。代表的な例を挙げておきましょう。

住まいに影響のあるライフスタイルの変化の代表例

- 家族の転勤(単身赴任が必要になるなど)

- 子どもの誕生(養育費や教育費はローンの返済計画にも大きく影響する)

- 子どもの独立(子ども部屋がデッドスペース化してしまう)

- 家族の介護(家がバリアフリー化していない)

- 世帯主の病気やケガ

- 子育て中に妻の離職(共働き前提の収入合算でローンを組んでいると家計が苦しくなる)

- 離婚によって財産分与の対象となる(夫婦共有名義だと揉めやすい)

このような事例が挙げられるでしょう。特に子どもに関することは、家の間取りやローンの返済計画にも大きく影響します。マイホーム購入時にある程度の未来を見据えて、計画を立てておく必要があります。

対策

では、ライフスタイルの変化にも対応できるマイホームづくりをするためにはどうすればいいでしょうか。まずは、子どもに関する計画や希望などをイメージした上で、家族の将来プランを練りましょう。できれば表に書き出して、「見える化」しておくことをおすすめします。家族の将来プランが具体的になれば、子どもに関して「いつ」「どれくらいのお金がかかる可能性があるのか」が見えてくるはずです。

将来プランと同時に、住宅ローンの返済計画も立てておきましょう。例えば、子育て中に妻が離職しても問題ないか、あるいは夫が病気やケガになった時はどうするのか、子どもが1人生まれても無理のない返済額はどれくらいかなどをシミュレーションしておきます。その際、できるだけ「具体性」と「余裕」を持たせたプランニングが大事になります。

03「住宅ローンシミュレーション」を試してみよう

マイホーム購入で後悔しないためのポイントは、「立地や周辺環境について事前に十分なリサーチをする」「余裕を持った資金計画を立てる」「ライフスタイルの変化について具体的なプランを持つ」、主にこの3点に集約されます。特に「資金計画」は生活全般に関わる部分なので、綿密なシミュレーションが必要です。物件が決まってなくても購入を検討している段階で、サイト内にある「住宅ローンシミュレーション」を試してみましょう。マイホーム購入が、より具体性を帯びてくるでしょう。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード