土地や不動産の相続税はどのくらい?計算方法と土地評価額の基礎知識

ご家族が亡くなった時には、その相続人となる親族に対して故人の財産が相続されます。この「相続される財産」に対して、課税されるのが「相続税」です。特に土地などの不動産は財産価値が高いため、不動産を相続するとかなり大きな課税額となることも。 そこで今回は「土地や建物における不動産の相続」をテーマに、相続税の課税の仕組みや計算方法、土地評価額の決め方といった基本知識をはじめ、相続税の減額措置や生前贈与のメリットについても詳しく解説していきます。

- 01そもそも相続税って何?

- 相続財産の対象はどんなものがあるの?

- 相続税には基礎控除額がある

- 02不動産の相続税の計算する前にまず「相続税評価額」を調べよう

- 相続税評価額とは?

- 【土地】の相続税評価額を計算する方法

- 相続税で重要な「小規模宅地等の特例」

- 03【建物(家屋)】の相続税評価額を評価する方法

- 賃貸物件や建設中の建物(家屋)がある場合、さらに相続税評価額が減額される

- 04相続税の計算方法

- 05土地や不動産、空き家の相続を放棄する場合はどうすればいい?

- 相続放棄するメリット

- 相続放棄するデメリット

- 相続放棄するなら注意すべきこと

- 06相続税の納税期限は?相続税の申告方法は?

- 相続税の申告は、被相続人の住所を所轄する税務署

- 07相続税を抑える方法は?節税につながる控除は?

- 代表的な控除制度

- 基礎控除とその他の控除、特例は併用可能なの?

- 08生前贈与された不動産は相続税の対象になるの?

- 生前贈与のメリット

- 生前贈与のデメリット

- 09いざという時のために!知識を深めておこう

01そもそも相続税って何?

相続税とは故人の残した不動産や金融証券、預貯金といった「相続財産」が相続人に相続される際に、その相続人が取得した財産の価額に対して課される税金のこと。全ての相続に対して発生するのではなく、法律で定められた「基礎控除額」を超える金額が相続される場合に課税される仕組みです。

相続財産の対象はどんなものがあるの?

そもそも相続財産となるのは、どのような財産でしょうか。代表的なのは、土地や建物といった不動産です。その他には預貯金、金融証券、生命保険、宝石・貴金属、ゴルフ会員権なども相続財産の対象となります。著作権や特許権といった形のない権利も、利益を産み続ける「財産」として相続財産の中に含まれます。

反対に相続財産としてみなされないものの代表例としては、国や公共団体などに行った寄付金があります。墓所や仏壇などの祭礼に関わる費用なども、相続税の課税対象外です。相続財産となる死亡保険金や死亡退職金については、一定の金額までは非課税対象になるルールが設定されており(※500万円×法定相続人の数までが非課税対象)、全額が課税対象の相続財産にならないよう配慮されています。

ちなみに死亡保険金と死亡退職金の双方が発生する場合には、それぞれに別の非課税枠(※500万円×法定相続人の数)が設けられています。

相続税には基礎控除額がある

相続税を計算する上で重要になるのが、「基礎控除額」の存在です。相続が発生した際には、まず基礎控除額を計算して相続財産から差し引くことから計算を始めます。相続税の基礎控除額の計算式は以下の通りです。

相続税の基礎控除額= 3000万円+600万円×法定相続人の数

例えば父親が亡くなって、1億円の相続財産があると仮定しましょう。相続人は妻と子ども2人の計3人で、法定相続分通りに相続したとします(法定相続分については後ほど解説)。この場合、課税対象となる相続財産は以下の通りです。

課税対象となる相続財産=1億円-(3000万円+600万円×3)=5200万円

つまり1億円の相続財産があっても、課税対象となるのは 5200万円分になります。ここからさらに、「配偶者控除」「未成年控除」といった税額軽減措置を加えた上で、相続財産に対する課税額を算出します。

02不動産の相続税の計算する前にまず「相続税評価額」を調べよう

では今回の本題である「不動産と相続」についての解説をしていきましょう。まず土地や建物などの相続財産を、どのように価格評価するのかという点から説明していきます。

相続税評価額とは?

相続財産として評価された不動産、預貯金、金融債権などのさまざまな財産を価格評価したものが「相続税評価額」です。このうち不動産に関しては、一定のルールに基づいた算出方法が決まっています。土地と建物の両方について、それぞれ説明していきましょう。

【土地】の相続税評価額を計算する方法

まずは土地の相続税評価額の計算方法です。その説明をする前に、土地の価格はどのような基準で決まっているのかを簡単に説明します。

土地の値段を決める「一物四価」

不動産を買ったり売ったりするときに、「一物四価」という言葉を聞いたことがある方もいるのではないでしょうか。日本では土地に対して、主に4種類の評価価格があります。それが次の4つです。

- 実勢価格(時価)

- 実際に取引された価格のこと

- 公示地価

- 地価公示法に基づいて土地鑑定委員会が公表する土地の価格

- 相続税評価額

- 相続税、贈与税の課税基準になる価格

- 固定資産税評価額

- 固定資産税、都市計画税、不動産取得税の基準となる価格

このうち「実勢価格」は実際に取引された価格のことで、土地の価値を見る分かりやすい指標の一つです。「公示地価」は、公共事業の用地買収価格を決める際に使われる指標。不動産鑑定士の鑑定を元に、土地鑑定委員会が決定します。「公示地価」は主に都市計画区域内を対象としているので、都市計画区域外の土地については、ほぼ同じ手続きで各自治体が決定する「基準地価」によって補完する仕組みです。これも土地の取引価格を決める指標の一つですが、直接的に相続税評価額とはあまり関係がありません。固定資産税評価額についても同様です(※ただし相続税評価額の計算では、ベースとして使用することがあります)

相続税に関係するのは、3番目の「相続税評価額」です。まずはよく知られている「実勢価格」や「公示地価」「固定資産税評価額」とは違った評価基準で、計算する点を押さえておきましょう。

土地の相続税評価額の算出方法

土地の相続税評価額の算出では、以下の2つの方式を使います。

- 路線価方式:国税庁が定める路線価の数値を用いて土地を評価する方法

- 倍率方式:固定資産税の評価額に規定の倍率を掛けて評価額を算出する方法

「路線価方式」は、主に市街地や住宅地で採用される方法。「倍率方式」は田畑、山林、原野といった郊外の土地(国道などの道が少なく、路線価を付けるのが難しい地域)が対象です。

- 路線価方式とは

路線価方式とは、国税庁が定めている「路線価」に基づいて土地を評価する方法です。路線価は国道や県道など、それぞれの路線に面している土地1㎡当たりの価格で、年に一度、更新される千円単位の価格指標のこと。

例年7月初旬ごろに公表されるため、その時期はニュースで大々的に報道されることが多いでしょう。この路線価に「奥行価格補正率」を掛けて、算出したものを「相続税評価額」として使います。路線価については、国税庁のHPから簡単に確認できます。

- 倍率方式とは

倍率方式とは路線価の定められていない山林や田畑、原野といった土地を評価する方法。計算のベースには「固定資産税評価額」を使います。固定資産税評価額は各市区町村が3年ごとに決めるもので、市区町村の役場に置いてある「固定資産課税台帳」で確認できます(※最近はHPでも閲覧可能)。

この固定資産税評価額に、国税庁が定めた「評価倍率」を掛けて算出する方法が「倍率方式」です。評価倍率も国税庁がHPで公開しているので、参考にしてみてくださいね。

相続税で重要な「小規模宅地等の特例」

被相続人と相続人が同居していた場合、相続財産となる住居にかかる相続税が大きな負担になることがあります。そこで相続人が住居として使用する相続財産を、手放さなくても済むよう特別に作られた制度が「小規模宅地の特例」です。

この特例の適用を受けると、相続する宅地の土地評価額を最大で80%減額できます。ごく一般的な相続事例で役に立つ、強力な税額控除です。特例の対象は住んでいた土地(特定居住用宅地等)や事業をしていた土地、人に貸していた土地です。要件に当てはまるケースでは、積極的に活用しましょう。

03【建物(家屋)】の相続税評価額を評価する方法

建物(家屋)の相続税評価額は、基本的に「固定資産税評価額」を使います。

建物の相続税評価額=固定資産税評価額×1.0(倍率)

倍率は全国どこでも「1.0」で、つまり「固定資産税評価額=建物の固定資産税評価額」となります。建物の固定資産税評価額は、固定資産税の納税通知書についている「課税明細書」で確認できます。手元にない場合は、市区町村の役場で「固定資産税評価証明書」を発行してもらう、あるいは役場に備え付けの「固定資産税評価台帳」を閲覧して確認できます。

ところで建物の「固定資産税評価額」は、各市区町村の定めた基準に基づいて評価されるのですが、暗黙のルールとして「公示価格」の70%前後の価格となるように定められています。従って実際に売買されている相場の価格よりも、かなり低い金額となることがほとんどです。

賃貸物件や建設中の建物(家屋)がある場合、さらに相続税評価額が減額される

相続財産の中に賃貸に出している物件や建設中の建物があると、建物(家屋)の相続税評価額はさらに減額されます。該当する物件がある場合、どのくらい減税されるのか国税庁のHPで確認してみましょう。

04相続税の計算方法

では実際に、簡単な事例を使って相続税の計算をしてみましょう。今回は不動産の相続税について説明しているので、不動産の評価額の計算についても注目してみてください。

【事例】

被相続人の夫が死亡し、その妻、成人した子ども2人で法定相続する場合、妻と子どもの相続税はどうなるか計算してみよう

【相続財産の内訳】

- 預貯金、その他の財産:6200万円

- 持ち家(土地の相続税評価額:2300万円、建物部分の固定資産税評価額:1700万円)

- 葬式費用:200万円

この事例における増速税の計算の流れについて以下に説明します。

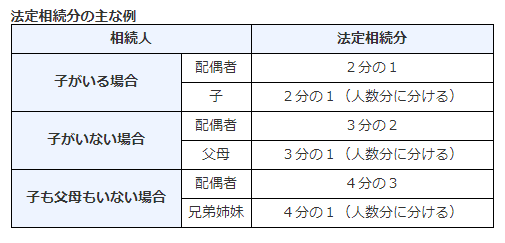

【1】相続人の相続分を確認する

相続では遺言によって被相続人による相続分の指定がある場合や、遺産分割協議でそれぞれの相続割合を決めた場合でなければ、法律で定められた「法定相続割合」で相続分が決まります。法定相続分の基本ル―ルは以下のようになります。

- 被相続人の配偶者は常に相続人

- それ以外の相続人は被相続人の「子ども(直系卑属)」、子ども(直系卑属)がいなければ「父母や祖父母などの直系尊属」、子ども(直系卑属)も直系尊属もいなければ「兄弟姉妹」の順位となる

以上のルールを元にすると、以下のような割合になります

他にも複雑なルールはあるのですが、これが基本となるのでまずは押さえておきましょう。

では今回の事例に戻ると、相続人は「被相続人の妻と子ども2人」ですから、妻の相続分は相続財産の2分の1です。残りの2分の1は子ども2人で等分するので、子ども1人当たりの相続分は4分の1になります。

【2】課税価格を全て合わせて、課税価格の合計額(正味の遺産額)を計算する

次に「課税対象となる相続財産の総額」を計算します。ちなみに土地・建物、預金といった財産から借入金などの債務を引いたものを「正味の遺産額」と言うので、これも覚えておきましょう。

今回は家と預貯金、その他という設定です(※預貯金等はそのまま相続財産になるものとします)。

家は土地と建物、それぞれ別の基準で相続税評価額が決まりますが、住居として家族が使用していたものとすると建物に対する減税措置はありません。従って建物部分は、固定資産税評価額がそのまま相続税評価額になります。それぞれの資産総額を合計すると、以下のようになります。

6200万円(預貯金)+2300万円(土地の評価額)+1700万円(建物部分の評価額)-葬式費用200万円=1億円(正味の遺産額)

被相続人の葬式費用が200万円かかっていますが、これは相続財産の非課税対象なので差し引きます。その結果、正味の遺産額は1億円です。

【3】基礎控除額を差し引いて課税遺産総額を出す

ここから重要な手順に入ります。正味の遺産額が出た段階で、まずは先に基礎控除額を引いていきます。基礎控除額は「 3000万円+法定相続人の頭数×600万円」なので、今回の場合は以下の通りです。

基礎控除額= 3000万円+3×600万円= 4800万円

課税遺産総額は、基礎控除額を正味の遺産額1億円から引いた、1億円-4800万円=5200万円となります。

【4】各相続人のそれぞれの納付税額を計算する

課税遺産総額 5200万円が算出されたので、次にこれを各相続人の相続分で案分します。

妻の課税相続遺産:5200万円×1/2=2600万円

子どもの課税相続財産:5200万円×1/2×1/2=1300万円

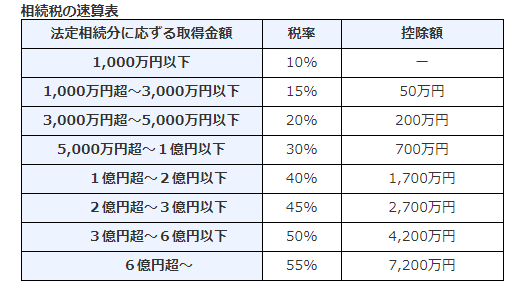

ここで、それぞれの課税相続遺産額に法定の税率を掛けていきます。相続税の税率は以下の通りです。

この税率を元に課税対象の相続税額を計算すると、

妻:(2600万円×15%)-50万円=340万円

子ども:(1300万円×15%)-50万円=145万円

ここで、それぞれの相続税額を再び合計します。

340万円+(145万円×2)=630万円(相続税総額)

この相続税総額を再び法定相続分で案分していきます。これが相続人各人の相続税額です。

妻の相続税額:630万円×1/2=315万円

子どもの相続税額:630万円×1/2×1/2≒157万5000円(100円未満は切り捨て)

【5】個別の控除額を差し引く

まだこれで終わりではありません。実は配偶者に関しては相続財産の「配偶者の税額軽減」という制度があります。その仕組みは次のようなものです。

配偶者の税額軽減:最大1億 6000万円、もしくは「正味の遺産額の法定相続分相当額」のうち、多い金額となる金額までは課税対象外

この制度があるため、配偶者が相続税を支払うのはかなりレアケースです。今回、妻(配偶者)の正味の遺産額の法定相続分相当額は1億円×1/2=5000万円となり、1億6000万円の方が多い金額になるので、1億6000万円が控除額になります。計算上では妻の相続税額は315万円でしたが、当然、妻の相続税額は0円になります。

結果として、今回の事例での相続額は以下のようになります。

妻(配偶者):0円

子ども(1人当たり):157万5千円

手順は少し複雑ですが計算手順を押さえておけば簡単なので、すんなり理解できます。先に基礎控除を引いた上で相続税額を計算していき、相続人個別の税額を出した上でもう一度合算。それを法定相続分で案分するという順番がポイントです。

05土地や不動産、空き家の相続を放棄する場合はどうすればいい?

相続財産はプラスとなる資産ばかりではありません。実は借金などの「負の財産」も、相続されてしまうのです。不動産についても必ずしも資産価値のあるものばかりではなく、買い手がつかないにもかかわらず管理の必要な土地や空き家などが相続されることがあります。

こうした事態を避けるための制度が「相続放棄」です。相続放棄をすれば、相続人としての地位を放棄できます。ただし相続放棄は「相続が始まったことを知った時から3カ月」という、申告期限がある点に要注意です。放っておくと、負の財産も全て相続されるおそれもあるからです。

相続放棄するメリット

相続財産に不動産が含まれている場合の相続放棄のメリットは、固定資産税を支払う必要がなくなる点でしょう。特に資産価値のない不動産を相続してしまうと、毎年発生する固定資産税が大きな負担となってきます。土地の所有権を放棄すれば課税義務から解放されるので、相続した土地に関わらずに済みます。

相続放棄するデメリット

実際の相続では、借金などの負債とともに預貯金などの資産も相続財産に含まれているケースが一般的です。しかし相続放棄をすると、預貯金などの資産の所有権も放棄することになります。

また一度相続放棄をすると、撤回ができません。あとから実は高価値の相続財産が見つかったというケースであっても、取り消して相続人に復帰するのは基本的にできないのです。ただし相続放棄を行った場合であっても、受取人が相続人である死亡保険金については受け取ることができます。

そこで負の財産だけを相続財産から外したい場合には、「限定承認」という法的手段があります。こちらも「相続を知った時から3カ月」という期間制限はありますが、相続放棄と違ってプラス資産だけを相続する選択ができるのは大きなメリットです。ただし限定承認は相続人全員の同意が必要となるため、単独で手続きのできる相続放棄と比べるとかなり手間がかかるでしょう。

相続放棄するなら注意すべきこと

相続放棄で注意すべきは、相続放棄前に相続したとみなされる行為をしないことです。例えば土地や建物の名義変更、被相続人の未払い給与や退職金、受取人が被相続人となっている生命保険金の受取りといった行為を行ってしまうと、「相続した」とみなされて相続放棄ができなくなります。まずは専門家の手も借りながら財産調査をした上で、相続放棄をすべきか、別の手続きを取るべきかを判断しましょう。

06相続税の納税期限は?相続税の申告方法は?

相続税の支払いには、納税期限があります。納税期限は被相続人の死亡を知った日の翌日から10カ月以内です。相続放棄の手続きは3カ月なのに対して長めの期限に設定されている理由は、相続人が故人と疎遠であったり、遠方で亡くなっており知らなかったりするケースも多いためです。相続についてはさまざまな協議や手続きを行う必要があり、相続人間の公平性を保つために比較的長い納税期限になっています。

相続税の申告は、被相続人の住所を所轄する税務署

相続税の申告書は、被相続人の住所地を所轄する税務署に提出します。そのため被相続人と遠方で生活している場合などは、電子納税(e-Tax)やクレジットカードでの納付方法も選択できます。相続人それぞれが、別々に申告することも可能。ただし相続税に関しては相続人同士での協議や内容のすり合わせ、その他さまざまな相続手続きを合わせて行う方が、トラブル予防の点でもベターだと言えます。

相続税の納税期限は申告期限でもありますので、期限を過ぎると延滞税が発生します。「申告は期限内に済ませたが、納税は期限を過ぎてしまった…」とケースが非常に多いので、手続きのスケジューリングにはくれぐれも気をつけましょう。

申告期限までに、相続人同士の間で遺産分割の話し合いが終わらない場合もあり得ます。その際は、法定相続分で相続をしたものとして申告し納税するようにしてください。そして遺産分割について最終的に相続人全員の合意ができ、最終的な相続税額が判明した後に精算することとなります。もし納税額が実際の税額よりも多かった場合は更正の請求を行い、払い過ぎた相続税を還付してもらえます。

07相続税を抑える方法は?節税につながる控除は?

相続税を節税する方法には多くの手法がありますが、ここでは代表的な控除制度について簡単に紹介しておきます。

代表的な控除制度

1.基礎控除

先ほどの計算シミュレーションでも紹介した相続税の基礎控除です。あらためて計算式を示しておくと、「基礎控除額= 3000万円+法定相続人の頭数×600万円」になります。相続税の税額計算の基礎となるものです。相続財産そのままの評価額が、課税対象にはならない点を理解しておきましょう。

2.配偶者控除

これも先ほどの計算シミュレーションで紹介した重要な項目です。あらためて説明しておきましょう。最大1億 6000万円、もしくは「正味の遺産額の法定相続分相当額」のうち、多い金額となる金額までは課税対象外となる控除です。

ポイントは相続税の総額を計算で出したあとに、控除額を差し引くという点。この配偶者控除の存在のおかげで、配偶者にかかる相続税は0円になることがほとんどです。

3.未成年者控除

相続人が子どもでしかも20歳未満の場合、20歳に達するまでの年数1年につき10万円が控除される制度。就労前の相続人に配慮した制度です。

4.贈与税額控除

最初の段階で計上する相続財産である「正味の遺産額」には、相続前の贈与(生前贈与)が加算されます。このうち「相続開始前3年以内の贈与財産」においては、税額控除されます。

5.障害者控除

相続人が障害者の場合、相続開始時の年齢から85歳に達するまでの年数1年につき、10万円が控除されるという制度です。なお相続人が特別障害者であれば、控除額は20万円となります。

6.外国税額控除

相続財産が外国に存在するケースもあります。その場合、日本と外国で二重に課税されていることがあるので、外国で徴収された相続税に相当する課税部分については日本では徴収しないという控除制度です。控除できる額は以下の2つのうち、少ない方の金額となります。

- 外国で実際に支払う日本の相続税に相当する税額

- 日本の相続税額×(国外財産の価額÷相続財産の総額)

7.相次相続控除

「相次相続」とは、相続が連続して複数回発生することを言います。例えば父親が亡くなった数年後、遺産分割協議をする前に故人の妻が亡くなった場合、その夫婦の子どもたちは父親と母親、両方の相続人となっている状態です。

こういったケースでは、例えば母親が父親の相続分について過去10年以内に相続税を支払っていたうちの一部が、母親の相続に関する相続税を支払う際に控除されます。相次相続は手続きや控除額の計算が難しいので、該当するケースではよく専門家と相談するようにしましょう。

8.相続時精算課税制度での贈与税額の控除

相続時清算課税制度とは60歳以上の父母(あるいは祖父母)、20歳以上の子ども(あるいは孫)といった直系卑属に対して財産贈与を行った場合、限度額の 2500万円に達するまでは何回でも税額控除できる制度です。直通する系統の親族への生前贈与に対する、特例と考えておきましょう。

基礎控除とその他の控除、特例は併用可能なの?

基礎控除とその他の控除、特例は同時に合算して使えません。併用することはできませんが、どちらも利用することはできます。

先ほどのシミュレーションのケースを例に見てみましょう。正味の遺産額1億円を妻と子ども2人が相続する場合(法定相続人は3人)、基礎控除は3000万円+(600万円×3人)=4800万円、そして配偶者控除は1億6000万円となります。

注意していただきたいのは、この2つを足した2億800万円の控除を受けられるわけではないということです。

計算方法としては、まず正味の遺産額から基礎控除額を差し引きます。

1億円-4800万円=5200万円

この 5200万円が相続税評価額となります。

相続が法定相続割合で行われた場合、妻と2人の子どもの相続税評価額は、

妻:5200×1/2= 2600万円

子ども(1人当たり):5200×1/4= 1300万円

そしてここで初めて、その他の控除および特例の適用ができる形となります。例えば妻の場合、相続税評価額2600万円<配偶者控除1億6000万円で、配偶者控除の方が額は大きいため相続税を払う必要がなくなります。

さらに2人の子どものうち1人が18歳であった場合、未成年者控除の特例を受けられるため、相続税評価額1300万円から「10万円×2年=20万円」を差し引くことができます。結果として、1100万円に対する相続税を払えばいいことになります。相続人それぞれの相続税額が出た段階で、配偶者控除や未成年者控除などを控除する手順を押さえておきましょう。

なお利用頻度の高い「配偶者控除」や「小規模宅地等の特例」では、控除の結果、相続税の支払いが0円になったとしても、控除申告書の提出が必要になる点も注意しましょう。

08生前贈与された不動産は相続税の対象になるの?

生前贈与とは生きている間に、ある個人(親族以外も含む)に財産を送る法律行為のことです。生前贈与でも基本的に税金がかかるのですが、亡くなる前3年以内の生前贈与に関しては相続税の対象となります。つまり3年以内だと生前贈与された財産でも、亡くなった時の財産に足し戻して相続税を計算する必要があるのです。

とはいえ2015(平成27)年の税制改正により、亡くなった後に相続するよりも生前贈与の方が税額を抑えられるようになったため、相続税の節税対策として効果的という観点から、資産を持つ方を中心に積極的に活用されています。

生前贈与のメリット

生前贈与のメリットとしては以下のようなことが挙げられます。

- 相続時精算課税制度での控除(最大 2500万円)が活用できる

- 直系卑属への生前贈与に関しては、控除制度がたくさん用意されている

- 相続税の対象額を大幅に減額ができる

直系尊属への生前贈与は控除制度の種類も多く、実質的に家族に対して財産を譲る形になるので非常に効果的な財産相続となります。ただし贈与に対しては、その時点で「贈与税」がかかります。トータルで見て、節税となるかはよく吟味する必要があるでしょう。

生前贈与のデメリット

生前贈与にはデメリットもあります。

- 贈与税が高くなって、結果的に節税とならないこともある

- 不動産の贈与だと、登記手続きなどでかなりの費用がかかることもある

相続税だけを考えていると、贈与自体にかかる費用を見逃しがちになります。贈与と相続、トータルに見て節税になるかが重要です。また毎年一定額を贈与する場合には「定期贈与」とみなされて、結局節税につながらないパターンも。贈与行為そのものについても十分に調べたり、専門家に相談してみたりした方が賢明でしょう。

09いざという時のために!知識を深めておこう

ここで紹介したのは、土地や不動産の相続に関するごく基本的な知識です。実際には税理士や弁護士、司法書士といった専門家に相談しながら手続きを進めることになるでしょう。ただし相続手続きは提出までの期間が定められているものも多いため、いざという時のために今回説明した内容を知っておくことは非常に有益です。自分たちに当てはまりそうな内容については、さらに知識を深めておくことをおすすめします。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿