はじめての住宅ローン

住宅ローン審査とは?

審査の基準と落ちないための対策

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

住宅ローン審査に通過するためのポイントを押さえましょう!

- 住宅ローン審査とは

- 住宅ローン審査の流れと審査にかかる日数

- 事前審査の基準と通過のためのポイント

- 本審査の基準と通過のためのポイント

- 住宅ローン審査の申込方法と必要書類

- まとめ

- 住宅ローン審査 Q&A

そもそも

住宅ローンの

“審査”って?

住宅ローンを借りるには、審査に通る必要があります。条件や審査項⽬がわかれば、審査に向けた準備を始めることができます。

住宅ローン審査は事前審査と本審査の2段階で行われる

住宅ローン審査とは、金融機関が定める利用条件を満たした上で、借り手の返済能力や物件の担保価値を評価し、ローンを貸し出しても問題ないかを判断する手続きです。

住宅ローンの審査は、事前審査と本審査の2段階となっています。

事前審査とは、本人の返済能力などを調査した上で、融資可能額の目安を確認するものです。融資が可能かどうか、ある程度の目星を得ることが目的です。住宅ローンを借りる側からすれば、金融機関の事前審査を通ったことで、安心して気に入った物件の購入までを進めていくことができるようになります。

一方、本審査とは、勤務形態や担保物件の価値などを含めて、事前審査よりも詳細に調査するものです。本審査を通過したら、住宅ローンを契約することができます。

- 住宅ローン審査とは、借り手の返済能力や物件の担保価値をもとに、融資して問題ないかを金融機関が判断する手続きである

- 住宅ローン審査は、事前審査と本審査の2段階で行われる

- 事前審査では、本人の返済能力などを確認し、融資可能額の目安を把握する

- 本審査では、事前審査通過後に、勤務形態や担保物件の価値などを含めて、より詳細な調査が行われる

住宅ローン審査は

どのように行われるの?

住宅ローン審査の流れを説明します。

住宅ローン審査の流れ

住宅ローン審査の流れ(一般的な期間)

- 事前

申込み - 事前

審査 - 正式

申込み - 本審査

- 住宅

ローン

契約 - 借入

(住宅引き渡し時)

まずは事前申込みを行います。事前審査では、年齢や勤続年数、健康状態などをもとに、貸し付け可能性を判断します。

事前審査を通過したら、正式申込みを行います。もちろん事前審査を通過しない限り、本審査に進むことはできません。本審査では事前審査よりも細かい審査に入るため、申込み時に提出しなければならない書類も多くなります。

本審査では、物件の担保価値などを含むより詳細な情報をもとに、最終的な融資の可否を決定します。

事前審査を通過しても、本審査で落とされてしまう可能性もゼロではありません。本審査に通るまでは油断は禁物です。

本審査が通ったところで、いよいよ金融機関と住宅ローンの契約を交わします。その後、引き渡し時に住宅ローンが実行される流れとなります。

事前審査は約3~4日、本審査は約1~2週間かかる

事前審査は金融機関にもよりますが、約3日~4日ほどで結果が出ます。本審査にかかる期間は、金融機関にもよりますが、約1~2週間ほどの時間を要します。

住宅ローンの審査だけでも、このように一定程度の時間はかかります。住宅を購入する際には余裕を持ったスケジュールを組み立てておくことが大切です。順調に住宅購入を進めたい場合、住宅ローンで借入可能な金額を先に把握してから物件を探すという方法があります。借入可能額がわかっていれば、その範囲内で家を探すわけですから、焦点を定めやすく、時間も大幅に短縮されます。

昨今では金融機関の公式サイト上にて簡単に事前審査ができるサービスも増えてきています。書類準備等の必要なくネットで簡潔に審査を受けながら、おおよその借入可能額を把握することができます。

『スゴい速い住宅ローン審査』では、物件がまだ決まっていなくても、借入可能額がわかります。わずか15分で審査結果までわかり、WEBで簡単に無料でお申込みができます。

心配な方もまずは、サービスをうけてみることをおすすすめします。

- 事前審査にかかる期間は3~4日、本審査は1~2週間程度

- 昨今では金融機関の公式サイトで簡単に事前審査ができるサービスが増えてきているので、ネットで簡潔に審査を受けることも可能

審査落ち?

落ちて

心折れる前に!

攻略法!

教えて‼︎

事前審査で見られる項目はどの金融機関においてもほぼ共通しています。

そのポイントをしっかりと押さえておきましょう。

事前審査で重視される審査基準

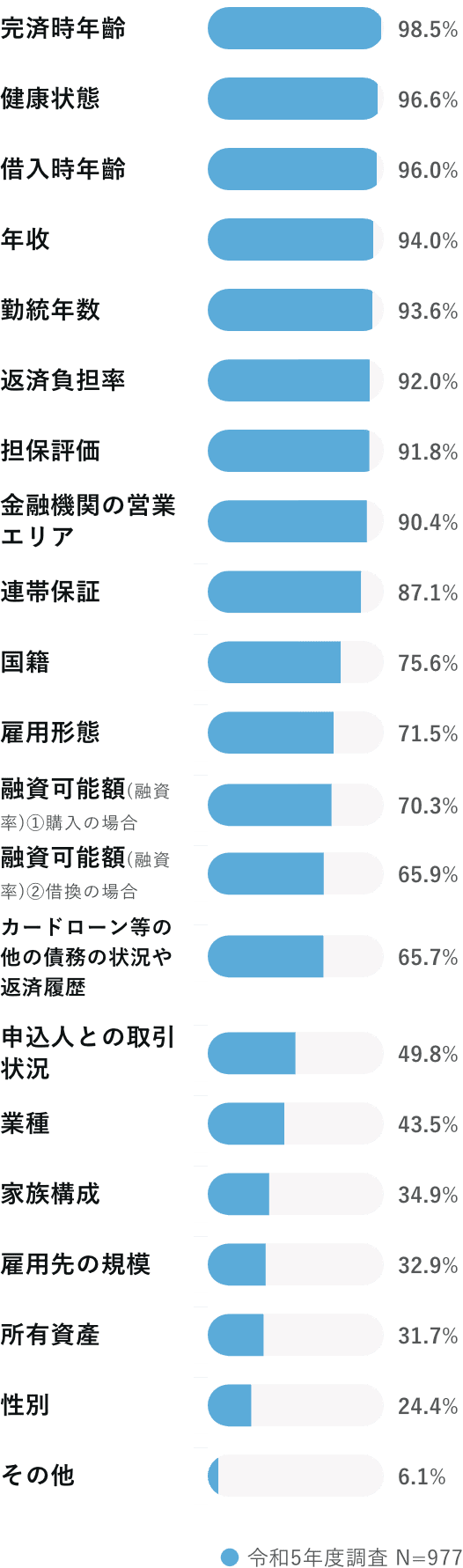

下の図は金融機関が住宅ローンの審査で考慮する項目について、国土交通省が行ったアンケートの結果です。これを元に、金融機関が重要視する5つの審査基準をご紹介します。

国土交通省の調査から見る審査基準

※国土交通省「令和5年度民間住宅ローンの実態に関する調査結果報告書」より

- 年齢や勤続年数

- 健康状態

- 物件の担保評価

- 返済負担率

- 個人信用情報

年齢や勤続年数

重要な審査基準の一つが、年齢や勤続年数です。これらを申し込み条件に含めている⾦融機関も多く、この審査基準を満たさないと審査に通ることはできません。

国土交通省の調査結果でも、金融機関が考慮する項目の1位が完済時年齢でした。ほとんどの金融機関では80歳未満で完済できるかどうかが基準となっています。「完済時年齢」と「借入時年齢」双方が上位にランクインしていたものの、借入時の年齢よりも完済時の年齢が審査基準において大事だということが分かります。

また借入時の年齢では、年齢が若すぎることで審査に通りづらくなることもあるようです。通常、住宅ローンを組み始める適齢期は30代からとされています。20代でももちろん利用することは可能ですが、収入が安定していないと見られるなど、将来的にまだ不安定だと見なされる場合もあるようです。

勤続年数に関しては、転職したばかりで勤務年数が短かかったり、不安定な雇用形態である場合には、融資の対象として金融機関からの信用を得ることが難しくなります。

健康状態

健康状態も重要な審査基準です。国土交通省の調査結果では、住宅ローンで考慮する項目の第2位にランクインしています。

ほとんどの金融機関では、団体信用生命保険(団信)に加入することが条件となっています。疾病や生活習慣病のリスクが高いために加入できない場合には、そもそもローンを借りられないということになります。

団信加⼊に不安のある⽅向けの情報は以下の記事で紹介しています。

物件の担保評価

物件にそれだけの担保評価があるのかどうかも審査の判断基準となります。住宅ローンの支払いが滞った場合などに備えて、金融機関は物件に抵当権というものを担保として設定します。この抵当権によって、金融機関は住宅ローンの利用者が返済不能となった場合などには、物件を競売にかけるなどして、ローン債務の回収に充てることができるようになります。そのため、この価値が高ければ高いほど審査で有利になると考えていいでしょう。

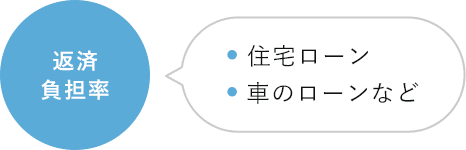

返済負担率

返済負担率も重要な審査基準の一つです。返済負担率とは「年収に占める年間返済額の割合」です。

この割合が高くなると、滞納の確率が高いと判断されてしまい、審査を通過することが難しくなります。

一般的に無理のない返済負担率は20~25%までと言われています。例えば、年収400万円で負担率を20%とすると「400万円×20%」で80万円となり、これが年間返済額となります。25%とした場合には、「400万円×25%」で100万円です。つまり、年収400万円の場合には、年間で80万〜100万円が無理なく返済できる金額だと判断されます。返済負担率

年間の返済額合計÷額面年収x100

・年収400万の例

| 負担率 | 20%~25% (一般的な返済負担率) |

|---|---|

| 年間返済額 | 80万円~100万円 |

返済負担には住宅ローンだけではなく車のローンなども含まれますので注意しましょう。

住宅ローンの返済負担率

年収400万円の場合

年間返済額

80万円〜100万円

※車のローンなども含む

個人信用情報

個人信用情報は、金融機関が顧客の信用を判断する参考資料として利用する審査基準の一つです。

個人信用情報とは、クレジットカードやローンに関する個人の取引事実を記録したものです。項目リスト上で「カードローン等の他の債務の利用・返済履歴」と記載されています。金融機関はこれを管理・登録している日本信用情報機構(JICC)などに照会し、調べます。

例えば過去に一度でもクレジットカードの支払い遅延などの金融事故を起こしている場合には、個人信用情報に瑕疵があるとして、審査で不利となります。ているもので、このことを個人信用情報といいます。

クレジットカードの支払い遅延など、意外と本人は忘れていることが多いので、一度自分で確認しておくことをおすすめします。

個人信用情報は情報を登録管理している日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センターなどに対して、本人が「開示の請求」を行うことで、どのような情報が登録されているか知ることができます。詳細については以下のホームページをそれぞれ参考にしてください。

日本信用情報機構(JICC)

シー・アイ・シー(CIC)

全国銀行個人信用情報センター

自分が事前審査がとおるか不安な方も、『スゴい速い住宅ローン審査』ではわずか15分で事前審査結果がわかります。今すぐWEBで簡単に申し込むことができるので、ぜひ試してみることをおすすめします。

事前審査が通るか不安のない方も、住宅ローンの借入可能がわかり効率的な家探しができるため、おすすめします。

事前審査通過のためのポイント

事前審査を有利に進めるためのポイントは以下の通りです。

- 返済額や返済期間を見直す

- 頭金をできるだけ準備する

- ペアローンや親子リレーも検討する

返済額や返済期間を見直す

事前審査の直前準備として、自分で返済額や返済期間をもう一度よく精査してみることをおすすめします。

無理な返済計画では金融機関に避けられてしまいます。果たして完済が望めるかどうか、今一度よく考えてみることも必要です。場合によっては、物件をもう少し安価なものにした方が良いかもしれません。

また、返済期間についても同様です。長期間のローンを望むからといって、返済時年齢が定年を迎える65歳を超えると、審査を通るのが難しくなりますので、考慮に入れておきましょう。

頭金をできるだけ準備する

返済額を減らすためには、頭金をなるべく多く用意することも一つの方法です。しかし、いざという時の備えを使い切ってしまうなど、その後の生活に支障をきたすようなローンの組み方は避けるべきです。例えば、将来、老後の面倒を見ることを条件として両親にお金を借りるなど、可能であれば検討に入れてもよいのではないでしょうか。

ペアローンや親子リレーも検討する

通常のローンでは希望の物件が手に入らないという場合には、ペアローンや親子リレーローンという選択肢もあります。

ペアローンとは、夫婦それぞれが個別の住宅ローン契約を結ぶもので、両者が同時に返済していきます。一方、親子リレーローンは親と子が一つの契約の中で借入を行い、親が先に返済を開始し、その後子が返済を引き継ぐ方式です。

ただし、親子リレーローンを利用する場合は、相続問題などについてあらかじめ親子あるいは兄弟間でしっかり話し合っておく必要があります。

ペアローンと親子リレーローンの違い

・ペアローン

| 住宅ローンの契約数 | 2つの住宅ローンを 契約 |

|---|---|

| 返済方法 | それぞれが 同時に返済 |

| 団体信用保険の加入 | 双方が加入 |

| 住宅ローン 控除適応 |

双方が適用可能 |

・親子リレーローン

| 住宅ローンの契約数 | 1つの住宅ローンを 契約 |

|---|---|

| 返済方法 | 親が先に返済し子が 引き継ぐ |

| 団体信用保険の加入 | 子のみが加入 |

| 住宅ローン 控除適応 |

双方が適用可能 |

- 主な事前審査の基準には、「健康状態」や「年齢そして勤続年数」、「担保となる物件の価値」、「返済負担率」、「個人信用情報」が挙げられる。

- 事前審査に落ちないための対策としては、返済額や返済期間を見直すことや頭金をできるだけ多く用意すること、ペアローンや親子リレーローンも検討することがポイント。

ついに本審査!

落ちたら、

絶対凹むから…

やれることは

やっておきたい!

いよいよ本審査となると、事前審査よりも多くの項目をチェックされることになります。しっかりと事前準備を行い、審査に臨みましょう!

本審査で重視される審査基準

事前審査に通過したら、本審査では、以下の審査基準についてさらに詳細な確認が行われます。

- 事前審査申告内容との相違有無

- 担保評価

以下では、それぞれの審査基準について詳しく解説します。

事前審査の申告内容に食い違いがないか

本審査では、事前審査の際に提出した書類と本審査で提出した書類で申告内容に食い違いがないかが確認されます。食い違いがある場合、どちらかが間違っているか、あるいはどちらかで虚偽を働いたかを疑われかねません。

また、例えば審査の途中で転職をしたなど、何らかの理由で年収が下がってしまうと希望額まで借りられなくなり、最悪の場合には審査そのものに通らなくなってしまうこともあります。

物件の担保評価

物件についても細かく審査されます。新築の場合など、事前審査をしたときの建築物件とは内容がいくぶん異なる場合なども考えられます。その際に担保価値が低いと算定された場合には、希望額まで届かない恐れがあります。担保評価が低いとローン審査の通過が難しくなります。

本審査通過のためのポイント

本審査を有利に進めるためのポイントは以下の通りです。

- 事前審査後に新たな借入をしない

- 頭金をできるだけ用意する

事前審査後に新たな借り入れをしない

事前審査を通った後の、キャッシングや新たなクレジットカードの作成は避けるのが無難です。もしもキャッシングなどで借り入れをして、その支払いが遅れれば、本審査を通過できる見込みはほぼなくなります。

頭金をできるだけ用意する

そのほかにも本審査では、例えば担保価値を低く算定されたことにより、住宅ローン融資額の減額を示唆されることも考えられます。そうした場合の攻略ポイントとしては、頭金をできるだけ多く用意しておくことをおすすめします。希望額まで届かなくてもその分を補うことができるほか、借入額の減額につなげることができます。

- 本審査の主な基準には、事前審査と本審査の申告内容の相違有無や物件の担保評価が挙げられる。

- 申告内容の相違有無を防ぐため、事前審査後の新たな借り入れは控えよう

- 担保価値を低く算定された場合に備え、頭金はできるだけ用意する

どうやって

住宅ローン審査を

申し込めばいいの?

住宅ローン審査の申込み方法と必要書類の一覧について説明します。

事前審査は自分で申し込む方法と不動産会社に依頼する方法がある

事前審査の申込みは、気に入った物件が見つかった段階で、融資希望先の金融機関で行いましょう。融資を希望する金融機関には、給与振込口座や公共料金の引き落とし口座として利用している銀行やネット銀行など、幅広い選択肢が考えられます。

自分で申し込むこともできますが、取引相手である不動産会社に金融機関への申し込みを依頼することもできます。後者の場合には、必要書類の用意や申し込みまで、ほとんど任せることができるので、とても便利です。

- 自分で申し込む

- 不動産会社に申し込みを依頼する

不動産会社に依頼する場合は、物件の仮押さえと同時に事前審査の申し込みも依頼します。あえて自分自身で審査の申し込みをするという場合には、仮押さえの期間を頭に入れながら迅速な行動を心がける必要があります。どのくらいで事前審査の結果が出るかなど、スケジュールに関して、あらかじめよく確認しておかなければなりません。

事前審査に必要な書類

事前審査に必要な書類は会社員か自営業者かなどによって異なります。

- 印鑑

(認印でも可能)

本人確認資料 (いずれか一つ)

- 運転免許証

- パスポート

- 健康保険被保険者証

収入確認資料

- 会社員など給与所得者:

直近の源泉徴収票または公的所得証明書類

(課税証明書など) - 個人事業主:

確定申告書および付表

(直近3年分) - 法人代表者:

法人の決算報告書

(前3期分・科目明細付)

物件情報がわかる資料

- 物件販売チラシ

- 見積り書や間取り図

- 土地の公図など

『スゴい速い住宅ローン審査』では、WEBで簡単に事前審査の申込ができます。物件情報が決まっていなくても、お申込みができ、免許証等の書類アップも不要となっております。

審査結果もわずか15分でわかりますので住宅ローン審査を検討されている方もご利用をおすすめします。

本審査で必要な書類

本審査で必要書類は以下のとおりです。

本人確認資料

- 実印

- 住民票

- 印鑑証明証

- 身分証明書

(運転免許証もしくは健康保険被保険者証)

収⼊確認資料

- 課税証明書

(住民税決定通知書) - 源泉徴収票など収入を確認できる書類

物件情報がわかる資料

- 売買契約書

(不動産売買契約書や重要事項説明書など) - 工事請負契約書の写し

(注文住宅の場合) - パンフレット・チラシ・販売図面、 物件概要書、価格表などの写しなど物件の内容が確認できるもの

- 住宅ローンの事前審査は自分で金融機関に申し込むこともできるが、不動産会社に依頼すれば、ほとんどを任せられる

- 事前審査と本審査で必要な書類は異なるものの、共通して印鑑、本人確認資料、収入確認資料、物件情報が分かる資料が必要

- 必要な書類は、申込者が会社員か、自営業者かなどによって異なるため注意

クレカ延滞は?

自営業は??

みんなの疑問、

まとめて

お答えします!

住宅ローン審査を順調に通過するために、ぜひご覧ください。

-

事前審査に通っても本審査で

落ちることがあるの? -

事前審査を通過すれば、ほぼ本審査は通ります。しかし、必ずしも100%審査通過が保証される訳ではありません。例えばローン審査中に信用情報に瑕疵が生じた、あるいは勤務先が倒産してしまったというような場合です。こうした状況の変化によっては、本審査に通らない、あるいは希望額の借り入れができないといったことになる恐れもあります。

詳細は「本審査の基準と通過のためのポイント」をご覧ください。 -

ほかのローンを返済中だと不利になる?

-

返済負担率が上がることから、不利な状況となります。返済負担率は住宅ローンだけでなく、ほかのローンも含めて計算されるからです。車のローンなどがある場合、それも借り入れの一つと見なされます。希望額を増やしたい場合などにも、そうしたローンの支払いは早めに済ませてしまうなどの対応が必要となります。

詳細は「事前審査の基準と通過のためのポイント」をご覧ください。

-

フラット35には審査がない?

-

フラット35の事前審査は、それぞれの取り扱い金融機関で実施されます。ですから、事前審査がないということではありません。審査項目などは、ほぼ統一されていますが金融機関によって審査基準に若干の違いが出ることはあります。

事前審査を通過すると住宅金融支援機構によって本審査が実施されることになります。本審査は住宅金融支援機構に一本化されるので、審査基準も一律となります。

-

外国人でも住宅ローンを組める?

-

外国人の場合には、永住権が課題となります。住宅ローンは長期間の返済です。ですから永住権がない場合には、金融機関は途中帰国による返済の滞りを危惧します。現在でも、外国人の利用できる住宅ローンについては、永住権を持っていることを条件としているものがほとんどです。

しかしながら、昨今では配偶者が日本人であることなどの条件をつけるなどして、国籍を問わず外国人が利用することのできる住宅ローンが増えてきています。永住権

あり永住権

なし配偶者が

日本人◯ × △※ ※住宅ローンによって異なる

-

審査が通りやすい金融機関はある?

-

審査に落ちた理由は人によって異なります。ただしほとんどの場合、金融機関からはその理由を教えてもらえないようです。しかし、大手銀行から地方銀行、あるいは信用金庫など、金融機関は数多くあります。「この金融機関では通らなかったけど、別の金融機関では通った」などというケースはいくらでもあります。労を惜しまず、ぜひ複数の金融機関で審査を受けてみることをおすすめします。

-

自営業者は住宅ローンが組みにくい?

-

自営業者は収入が安定していないと見られてしまうため、年収に対する限度額の目一杯までを借りることは難しくなっています。借入額を再検討する、あるいはフラット35の利用を検討するといったことが必要となる場合があります。

-

クレジットカードを複数枚持っていると、

審査には悪影響? -

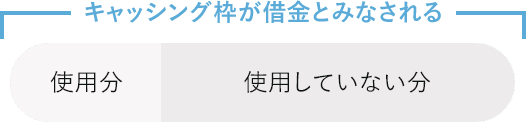

最近ではポイントなどの特典目当てで、クレジットカードを数多く持っている場合も多いようです。ただし、キャッシング付きのカードなどでは、使用せずともキャッシング枠が借金とみなされる可能性があります。また複数枚所有していることによって、延滞の可能性も高まります。利用しないことが明らかなクレジットカードがあれば、解約するか、少なくともキャッシング枠だけは外してしまうことをおすすめします。

-

たった一度のクレジットカードの

支払い延滞でも不利になる? -

不利になります。延滞の事実が信用情報機関に登録された時点で状況は不利となり、最悪の場合には審査に通らなくなると考えておいたほうがいいでしょう。クレジットカードの延滞記録は5年間残るといわれています。もし、自分自身の個人信用情報を調べて支払いの延滞記録が残っていたら、記録の残る期間が過ぎるまで、住宅ローンを我慢しなければならないかもしれません。あるいは照会した信用情報を金融機関に見せて、事情を説明しながら相談してみるのも一つの方法です。

-

団体信用生命保険に加入できない

場合はどうすればいい? -

基本的には団体信用生命保険に加入できない場合には住宅ローンを利用することはできません。しかし、フラット35であれば団信への加入は任意となるので利用が可能です。健康状態に関わりなく住宅ローンを利用できるのがフラット35の特徴の一つなのです。

また、自身の健康状態に不安がある場合はワイド団信の利用も検討してみましょう。ワイド団信とは、健康上の理由で団信に加入できない人向けに、引受基準を緩和した団信です。ワイド団信を利用できる住宅ローンを取り扱っている金融機関に問い合わせをしてみましょう。ただし、利用の際には住宅ローン適用金利に年利が0.2〜0.3%ほど上乗せされます。

住宅ローン審査の流れと、事前審査・本審査での攻略ポイントについて学びました。

これから審査を考えている方も、以前審査に落ちてしまった方も、今回のポイントを押さえて安心の審査に臨みましょう。

住宅ローン審査選びには、最短15分で、金融機関のお墨付きがもらえる『スゴい速い住宅ローン審査』がおススメです。ぜひ、一度お試しください!

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 審査とは 住宅ローン審査とは

- 流れ 住宅ローン審査の流れと審査にかかる日数

- 事前審査の対策 事前審査の基準と通過のためのポイント

- 本審査の対策 本審査の基準と通過のためのポイント

- 住宅ローン審査の申込方法と必要書類

- まとめ

- 住宅ローン審査 Q&A

- 審査とは

- 流れ 事前審査で落ちる理由と攻略法

- 事前審査の対策 本審査で落ちる理由と攻略法

- 本審査の対策