個人事業主は絶対に覚えておきたい!住宅ローン控除を受けるための方法とは

住宅ローン控除は、ローン残高に応じた金額が一定期間、所得税から控除されるものです。もちろん自営業者にも適用されますが、その仕組みや適用条件、控除される額や申請の方法などを紹介します。

01自営業者も見逃せない 住宅ローン控除とは

住宅ローン控除とは「住宅借入金等特別控除」といい、個人が10年以上の住宅ローンを組んで住宅を取得する場合に金利負担の軽減を図るための制度で、もちろん自営業者にも適用されます。

毎年末の住宅ローンの残高か、住宅の取得価格のうち、いずれか少ないほうの金額の1%が10年間にわたって所得税などから控除されるもので、一定の増改築やリフォーム工事にも適用されます。ベースとなる金額が大きいために、とても有利な制度で、自営業者にとっても見逃せないものです。

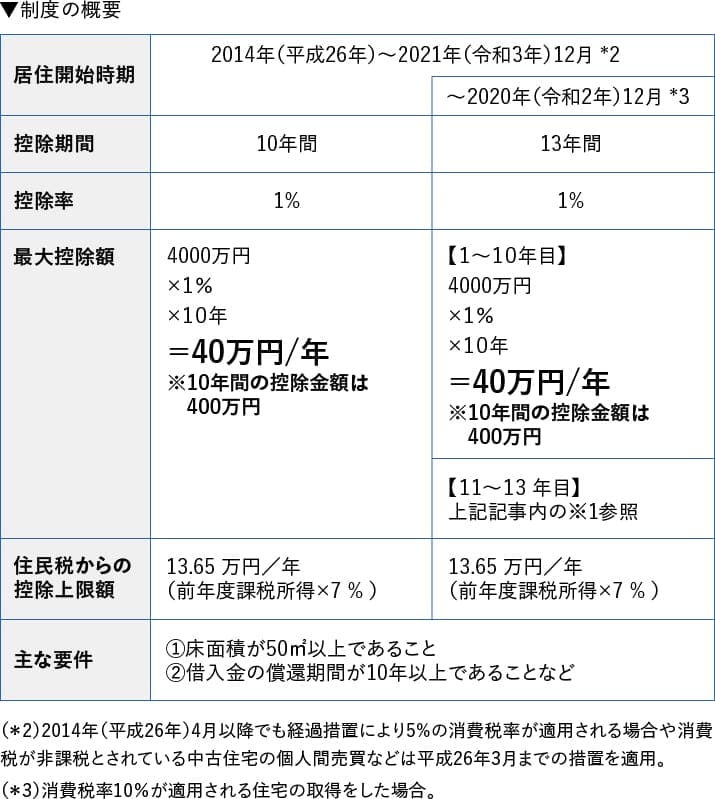

また、2019年に消費税率が10%に引き上げられた際の減税制度の拡充により、19年の10月1日から、今年いっぱいの20年12月31日までの間に入居した場合は控除期間が13年間と3年間延長されることになっています。

ただし、11年目から13年目は以下の(1)(2)のうち、いずれか少ない方の金額が3年間にわたり毎年所得税の額等から控除されます。(※1)

- 住宅ローン残高又は住宅の取得対価(上限4000万円)のうちいずれか少ない方の金額の1%

- 建物の取得価格(上限4000万円)の2% ÷ 3

要点

- 住宅ローンを10年以上組む場合に、年末残高の1%(最大年40万円)が10〜13年間にわたり減税される非常に有利な制度です。

- 自営業者も適用対象であり、所得税から控除しきれない分は住民税(前年度課税所得の7%・最大13.65万円)から差し引かれます。

- 消費税10%で取得し2020年末までに入居した場合は、控除期間が13年間に延長され、トータルの減税額をさらに増やせます。

- 適用には「床面積50㎡以上」かつ「借入期間10年以上」という必須要件があるため、物件選びとローン年数の設定には注意が必要です。

02自営業者もチェックしておきたい 住宅ローン控除の適用要件

住宅ローン控除を受けるためには、適用条件をクリアにする必要があります。新築住宅購入時と中古住宅購入時の主な適用条件を確認してみましょう。

新築住宅購入時の主な適用条件

- 対象となる住宅ローンの返済期間が10年以上であること

- 控除を受ける年の合計所得金額が3000万円以下であること

- 控除を受ける人自身が住宅の引き渡し日から6ヶ月以内に居住すること

- 対象となる住宅の登記簿上の床面積が50㎡以上で床面積の2分の1以上が自身の居住用であること

- 居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと

など

この中で、自営業者にとってうれしいのは、(4)で店舗や事務所との併用住宅も認められていることです。自宅を事務所や店舗としても利用すると、通勤時間も短くなり、仕事をしながら子育てや介護をすることも可能となるからです。ただし、住宅ローン控除が適用されるのは、居住部分のみです。住宅と事務所が別々だと、事務所は住宅ローン控除対象外となりますが、併用の場合、居住部分の床面積が2分の1以上であれば、事務所分も住宅ローンが組め、事務所分含めて控除対象とすることができます。

中古住宅購入時の主な適用条件

中古住宅は新築住宅購入時の適用条件に加えて、次のような条件をすべて満たす必要があります。

- 住宅性能評価書(耐震等級1以上)を取得していること

- 耐震基準適合証明書を取得していること

- 既存住宅売買瑕疵保険に加入していること

- 築年数が木造の場合は20年以下、マンションなどの耐火建築物の場合は25年以下であること

- 取得の日から6か月以内に居住し、適用を受ける各年の12月31日まで引き続いて住んでいること

など

また、住宅ローン控除は増改築にも適用されます。新築住宅の適用条件の他に、次のいずれかの工事に該当していることが必要です。

- 増改築、建築基準法に規定する大規模な修繕または大規模な模様替え(壁・柱・床・はり、屋根または階段のいずれか1つ以上)の工事

- マンションの専有部分の床、階段または壁の過半についておこなう一定の修繕・模様替えの工事

- 家屋・マンションの専有部分のうち居室、キッチン、浴室、トイレ、等についておこなう修繕・模様替えの工事

- 耐震改修工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

- 工事費が1000万円を超えていること

など

増改築は、新築住宅や中古住宅の購入の場合より複雑なので、住宅ローン控除を受けるためには計画の段階から専門家に相談することをお勧めします。

要点

- 合計所得金額が3000万円以下であること、かつ10年以上の住宅ローンを組むことが控除を受けるための大前提となります。

- 店舗・事務所併用住宅の場合、居住部分が床面積の2分の1以上であれば、仕事用のスペース分も含めて住宅ローン控除の対象にできます。

- 引き渡しから6ヶ月以内に居住し、適用を受ける各年の年末まで継続して住み続けることが、減税を受け続けるための必須条件です。

- 中古住宅は築年数(木造20年・耐火25年以下)や耐震基準などの厳しい追加条件があるため、物件選びの段階で確認が欠かせません。

- 増改築は工事費が100万円超であることや特定部位の修繕など条件が複雑なため、着工前の計画段階で専門家へ相談すべきです。

03住宅ローン控除 控除される金額は

住宅ローン控除では、控除期間の間は住宅ローンの年末残高の1%が所得税から控除されます。

年末のローン残高には4000万円の上限があるため、それ以上の残高があっても各年に戻ってくるのは上限の1%、最大で40万円という計算になります。

ただし、所得や購入する住宅によっても税額が異なるため、全員に最大控除額が戻ってくるということではありません。実際に控除されるのは、納める所得税額までで、それより多くの金額は戻りません。

また、バリアフリー性や省エネルギー性など一定の条件を満たした新規・未使用の「長期優良住宅」や省エネルギー基準を超える性能を持ち、低炭素化の措置を講じていることなどの条件を満たした「低炭素住宅」の認定を受けた物件は、一般住宅より控除対象のローン残高が1000万円多くなる優遇措置があることにも注目しておきましょう。

04住宅ローン控除の申請方法と確定申告

住宅ローン控除を受けるためには、取得して居住を始めた翌年の確定申告時に、税務署に必要書類を提出する必要があります。これは自営業者に限らず会社員でも同様です。

毎年確定申告を行う自営業者は2月16日から3月15日の一般の申告と合わせて行います。

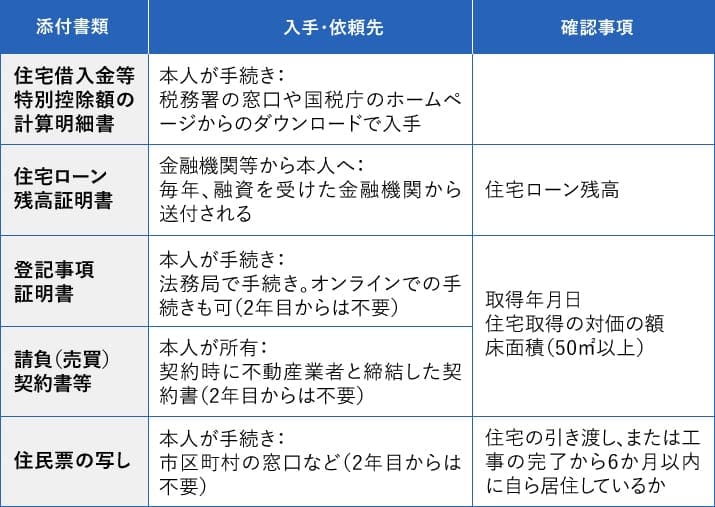

確定申告書に必要事項を記入した上で、各要件の確認のために下記の添付書類が必要となりますので、必要に応じて依頼し、入手してください。

必要な書類は以下の通りです。

また、利用されている方も多いかもしれませんが、確定申告の際に、国税電子申告・納税システム「e-Tax」を使えば、指示に従い入力することで申告書の作成・送信までの手続きが完了します。 住宅ローン控除も「(特定増改築等)住宅借入金等特別控除」から入力すれば良く、自宅にいながら確定申告が完了します。

e-Taxをあらたに利用する場合はマイナンバーカードを用いる方法と、窓口で取得したID・パスワードを利用する方法があります。ID・パスワードは次の年もそのまま使用できますが、あくまでも暫定的なものとされていますので、e-Taxを利用する場合は、マイナンバーカードを取得することをお勧めします。

初年度に住宅ローン控除を受けると、税務署から2年目以降の住宅借入金等特別控除額の計算明細書が、送付されます。

1年目以降は、自分で窓口やホームページよりダウンロードする必要がありますが、2年目以降は、その計算明細書を使用します。

また、長期優良住宅や、低炭素住宅の優遇措置を申請する場合はその証明書が必要となります。

住宅を購入する際には、有利な制度である住宅ローン控除も確認しておくことが大切です。

監修:安倍貞子

マネーライター、2級ファイナンシャルプランニング技能士

プロフィール

都市銀行、会計事務所、経営コンサルタント会社を経てマネーライターに。マネーを中心としたコンテンツ制作を行う。フラダンスの教室主宰も。主な著作に「誰でもすぐ書ける確定申告完全マニュアル」 (共著:日本文芸社刊)、「定年後のお金ハンドブック―第二の人生を楽しくする50のヒント! 」 (共著:日本文芸社刊)、「保険の見直し大事典―保険の仕組みのすべてがわかる!!」(共著:日本文芸社刊)など。

SNSに投稿

関連キーワード