【朗報】40㎡台マンションも住宅ローン減税の対象へ?都心コンパクト派に追い風か

これまで「床面積50㎡以上」を要件としていた住宅ローン減税ですが、2026年度から「40㎡程度」に面積要件を緩和する方向で見直しの検討が進められています。要件緩和が実現すれば、単身世帯やDINKsの購入ニーズが高い40㎡台のコンパクトマンションも適用対象となり、都市部の住まい選びに大きな影響を与えるでしょう。 この記事では、40㎡台のマンションが住宅ローン減税の対象になる背景や減税額の違い、マンションの購入タイミングの考え方・注意点などを、最新動向とともに解説します。

- 0140㎡台マンションも住宅ローン減税対象化を検討!変更のポイントを分かりやすく解説

- 従来は床面積が「50㎡以上」でないと住宅ローン減税が使えなかった

- 「40㎡〜50㎡未満」も住宅ローン減税の対象になる方向性へ検討

- 0240㎡台マンションの場合、住宅ローン減税で控除される税金はどれくらい?

- 東京23区・40㎡台マンションの価格帯で試算する減税額

- 40㎡台マンションが住宅ローン減税の対象になるメリット

- 0340㎡台マンションは本当に買いどき?判断ポイントを整理

- 住宅ローン減税だけで購入判断しないほうがよいケース

- 40㎡台マンション購入を前向きに考えてもいいケース

- 04注意!制度は「検討段階」、入居タイミングで減税適用の可否が変わることも

- 正式決定前に契約・入居すると対象外の可能性あり

- 「引き渡し日」「入居日」で制度が切り替わる

- マンションは「登記日」よりも「入居日(居住開始日)」が重要

- 新築・中古で引き渡し時期が異なる

- 0540㎡台マンションが住宅ローン減税の対象になれば、住まい探しに選択肢が広がる!

0140㎡台マンションも住宅ローン減税対象化を検討!変更のポイントを分かりやすく解説

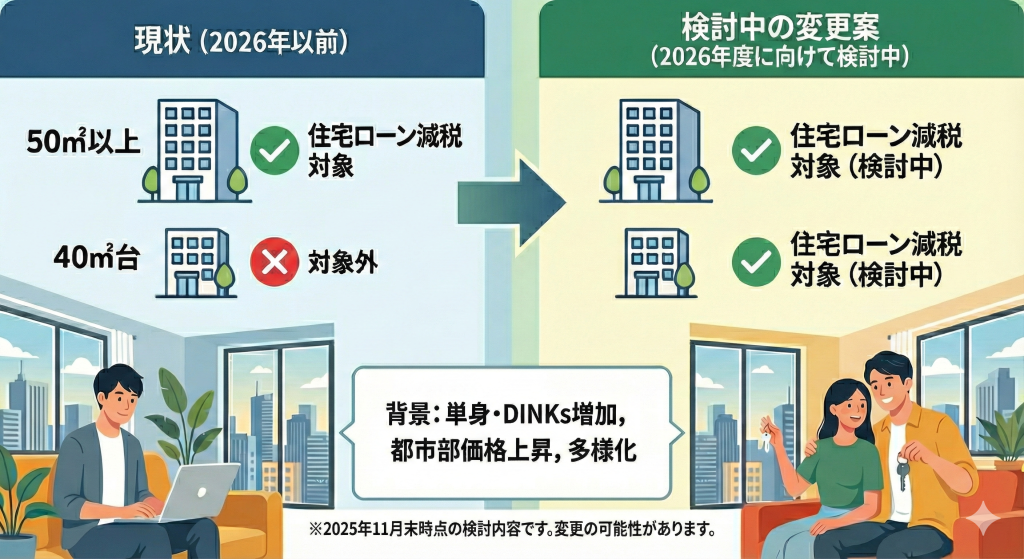

従来、住宅ローン減税を受けるには「床面積50㎡以上」という要件を満たす必要がありました。この要件は、国土交通省が10年ごとに公表する「住生活基本計画」で定められている居住面積要件に基づいています。そのため、都市部では40㎡台のマンションが主流になっているものの、住宅ローン減税の対象外となっていたのです。

しかし、近年の住まいの多様化や都心部のマンション価格上昇を踏まえ、住生活基本計画の居住面積要件を「40㎡程度」へと緩和する方向で、制度の見直しが検討されています。2025年11月末時点で正式決定ではないものの、40㎡台のコンパクトマンションも住宅ローン減税の対象になれば、単身世帯やDINKsにとっての住まいの選択肢が広がるでしょう。

従来は床面積が「50㎡以上」でないと住宅ローン減税が使えなかった

住宅ローン減税は、返済期間10年以上の住宅ローンを利用して住宅を購入した場合、年末のローン残高に応じて、所得税・住民税の一部が税額控除される制度です。

要件を満たす新築であれば、最大13年間にわたって減税を受けられることから、住まいを購入する大きな後押しとなっています。しかし、要件の1つに「床面積50㎡以上」があり、現状では50㎡未満のコンパクトマンションには適用されません。

これまでも合計所得金額が1000万円以下の場合、2025年末までの期間限定で、新築住宅に限って40㎡以上への要件緩和が認められていましたが、あくまで一時的な措置に過ぎませんでした。

特に都市部では、30〜45㎡程度のコンパクトな1LDKや1DKの物件も多く、「物件自体は気に入っているが、住宅ローン減税が使えないため購入を見送る」というケースも珍しくなかったのです。

「40㎡〜50㎡未満」も住宅ローン減税の対象になる方向性へ検討

2026年度に向けて検討されている緩和案では、これまで対象外だった40㎡台の物件購入についても、住宅ローン減税が対象になる方向で調整が進められています。所得要件が設けられていた一時的な措置を、恒久化する方向で検討が進められているということです。

背景にあるのは、単身世帯やDINKsの増加や都市部の住宅価格上昇、コンパクトな住まいを選ぶニーズの拡大などです。住宅ローン減税の床面積要件が緩和されれば、コンパクトマンションにおける税制面での課題が解消されるため、40㎡台マンションの購入がより現実的な選択肢になると考えられています。

なお、上記は2025年11月末時点では検討段階の内容であり、今後の議論や税制改正の結果によって変更となる可能性があります。

0240㎡台マンションの場合、住宅ローン減税で控除される税金はどれくらい?

仮に40㎡台マンションにも住宅ローン減税が適用できるようになった場合、どれくらいの減税効果が見込めるのでしょうか。ここでは、東京23区の一般的な価格帯をもとに、減税の有無による負担の違いを試算していきます。

東京23区・40㎡台マンションの価格帯で試算する減税額

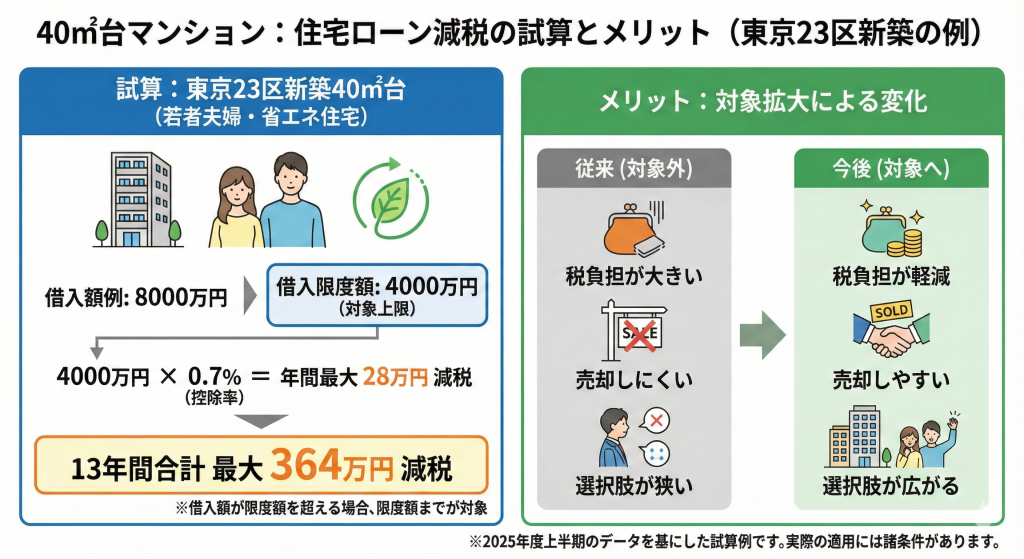

不動産経済研究所によると、2025年度上半期(2025年4〜9月)の東京23区・新築マンションの平均単価は1㎡あたり約205万円。40㎡台の1LDKで考えた場合、8000万〜9200万円程度が一般的な価格帯といえます。

この価格帯だと、多くの場合で借入額が8000万円以上になりますが、住宅ローン減税では「借入限度額(減税の対象となる借入額の上限)」が設けられているため、若者夫婦世帯が省エネ基準適合住宅を購入するケースだと緩和措置が適用され、4000万円までの借入残高が減税対象となります。当ケースで減税額を計算すると次のとおりです。

| 【例:借入額8000万円(東京23区の新築マンション40㎡台)】 省エネ基準適合住宅、若者夫婦世帯の場合 ・控除率:0.7% ・控除期間:13年間 ・年間控除額:4000万円(借入限度額)×0.7%=28万円 ・控除額合計:28万円×13年間=364万円 |

どれだけ借入額が高くても、減税対象は「住宅要件や世帯要件に応じて定められた借入限度額まで」とされている点は押さえておきましょう。

40㎡台マンションが住宅ローン減税の対象になるメリット

先述のとおり、東京23区では、単身世帯・DINKs向けに40〜50㎡台のコンパクトな1LDKが多く販売されています。従来、こうしたマンションは住宅ローン減税の対象外だったため、税制面で不利になっていました。将来売却するにも買い手がつきにくいうえ、賃貸と比較して検討が進まないといった課題もあったのです。

40㎡台のマンションも住宅ローン減税の対象となれば、従来に比べて税負担が軽減され、将来の売却もしやすくなるなど、購入検討者にとってプラスの影響が見込まれます。「気に入った物件はあったけれど、減税が使えないから購入しない」と判断していた層にとっては、選べる物件の幅が大きく広がることになるでしょう。

0340㎡台マンションは本当に買いどき?判断ポイントを整理

もし40㎡台マンションが住宅ローン減税の対象に含まれれば、以前より住まいの選択肢が広がるのは確かです。とはいえ、減税対象になったからといって、すぐ購入すべきとは限りません。

ここでは、家計や住まいに対するニーズを踏まえて、「購入を急がないほうがよいケース」と「前向きに検討してもよいケース」を順番に解説します。

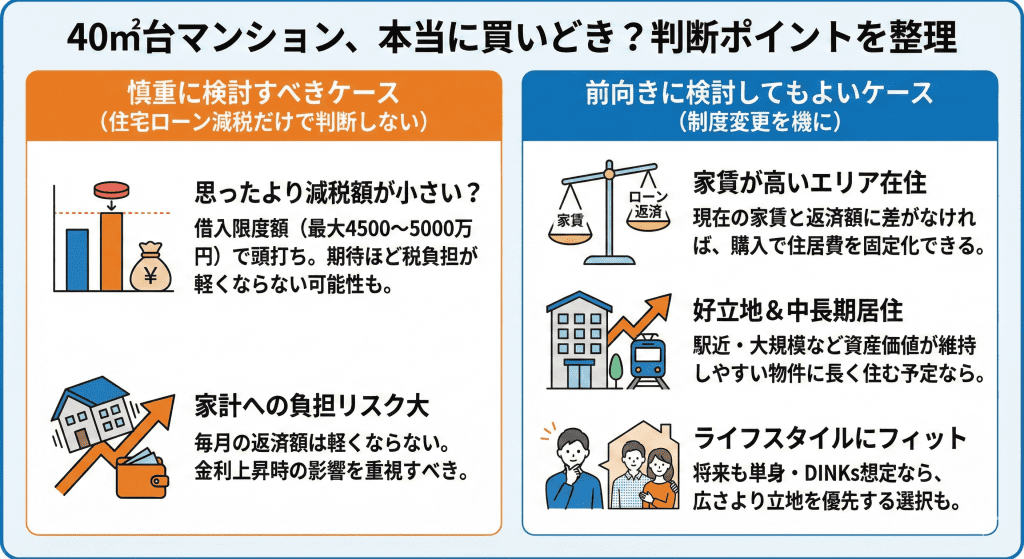

住宅ローン減税だけで購入判断しないほうがよいケース

40㎡台マンションが住宅ローン減税の対象になったとしても、次のケースに該当する方は、購入を急がずによく検討すべきでしょう。

思ったより減税額が小さいケース

東京23区の40㎡台マンションでは借入額が大きくなりやすいものの、住宅ローン減税の借入限度額は最大4500万円(長期優良住宅・低炭素住宅の場合/子育て世帯・若者夫婦世帯では5000万円)です。借入額がどれだけ大きくても、減税額は上限で頭打ちになるため、期待したほど税負担が軽くならない場合もあります。

家計への影響が減税効果以上に大きいケース

住宅ローン減税は家計の助けになる一方で、毎月の返済額そのものを軽くする効果はありません。特に変動金利で借り入れた場合、金利上昇による返済額の増加が家計に大きく影響するおそれも。返済比率が高めだと、金利タイプの選び方ひとつで将来の家計収支が左右されるため、住宅ローン減税よりも毎月の返済額を重視して判断すべきでしょう。

40㎡台マンション購入を前向きに考えてもいいケース

一方、以下のケースに当てはまる方は、制度変更の機会にマンション購入を検討する価値があります。

東京23区の家賃が高いエリアに住んでいるケース

近年、都心部で1LDKの家賃が高止まりしているエリアも少なくありません。住宅ローンシミュレーションで、現在の家賃と毎月の想定ローン返済額にそれほど差がない場合、購入して毎月の返済額を確定させたほうが長期的な住宅にかかる負担を抑えられる可能性があります。

検討している物件が好立地かつ中長期で住むつもりであるケース

40㎡台でも駅近、再開発エリア、大規模マンションなどの条件に当てはまる物件なら、中長期で住み続けても、資産価値が下落しにくいと考えられます。制度変更で税負担が軽くなる機会に購入するのも一つの選択でしょう。

ライフスタイルやライフプランが40㎡台マンションにフィットするケース

将来にわたって単身世帯やDINKsの想定であれば、40㎡台のコンパクトな1LDKでも十分という方も多いでしょう。広さを必要としないなら、価格を抑えつつ、立地の良さを優先できます。

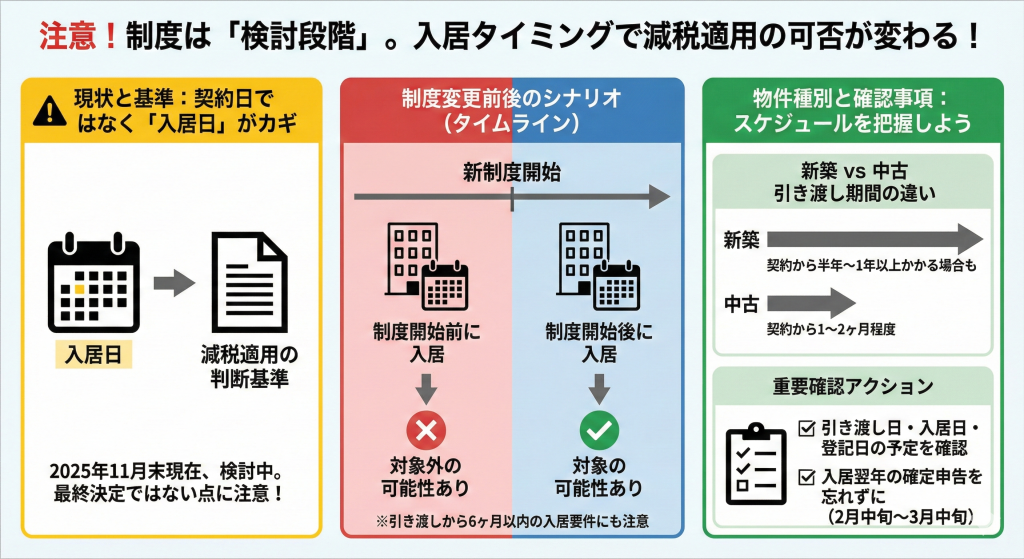

04注意!制度は「検討段階」、入居タイミングで減税適用の可否が変わることも

2025年11月末現在、40㎡台マンションが住宅ローン減税の対象に含まれる方向で検討が進められているものの、「最終決定」がなされたわけではありません。制度が適用されるのは入居日が基準となるため、物件の購入タイミングが減税の有無に直結します。

とりわけ新築マンションは、契約から引き渡しまでの期間が空くため注意が必要です。ここでは、制度変更前後の境目になりやすいタイミングについて見ていきましょう。

正式決定前に契約・入居すると対象外の可能性あり

前提として、住宅ローン減税の適用の判断基準となるのは、契約した年ではなく「入居した年」です。よって、入居するタイミングで新制度の運用が始まっているかどうかが重要なポイントになります。具体的には次のようなパターンに要注意です。

「引き渡し日」「入居日」で制度が切り替わる

入居日が制度適用の基準日となるため、新制度が開始される前に40㎡台マンションに入居してしまうと、住宅ローン減税の対象にならない可能性があります。住宅ローン減税には「住宅の引き渡しから6ヶ月以内に入居していること」という要件もあるので、新制度開始から6ヶ月以上前に引き渡しを受ける場合も、新制度の適用対象外になるおそれがあるでしょう。

反対に、引き渡し日が新制度開始後であれば、基本的に住宅ローン減税を受けられると考えられます。

マンションは「登記日」よりも「入居日(居住開始日)」が重要

マンションの場合、引き渡しと同日に登記するケースが多いですが、まれに登記だけ後日にずれ込むこともあります。前述のとおり、住宅ローン減税は入居日を基準とするため、入居日までに要件を満たしていれば、登記が多少遅れたとしても適用されるでしょう。

このように、タイミングによって適用される制度内容が変わってくるため、制度改正の時期にマンションを購入する場合、引き渡し日・入居日・登記日の予定を事前に確認しておくと安心です。

また、住宅ローン減税を受けるには、入居した翌年に確定申告する必要があります。確定申告は毎年2月中旬〜3月中旬に行いますが、還付申告は1月1日から可能であるなど独自のルールがあるため、事前に申告期限を確認しておきましょう。

新築・中古で引き渡し時期が異なる

新築か中古かで引き渡しのスケジュールが異なります。制度改正の時期に被る場合、この違いが影響する可能性もあるので、タイミングを事前に確認しておくと安心です。

- 新築マンション:契約から1〜3ヶ月程度(完成前の場合、契約から半年〜1年以上)

- 中古マンション:契約から1〜2ヶ月程度

中古マンションは、契約から引き渡しまで時間がそれほどかかりません。一方、完成前に契約する新築マンションでは、引き渡しまでにかなりの時間を要するケースもあります。

0540㎡台マンションが住宅ローン減税の対象になれば、住まい探しに選択肢が広がる!

2026年度税制改正で住宅ローン減税の床面積要件緩和が実現すれば、40㎡台マンションも制度の対象となる可能性があります。これまで制度対象外だった都市部の1LDKでも住宅ローン減税を受けられるようになり、選べる物件の幅が広がるでしょう。

制度変更によって、40㎡台マンションの購入者の負担が軽くなるのは間違いありませんが、減税されるかどうかだけで購入を判断するのはおすすめしません。家計に無理のない返済計画になっているか、金利の選び方は適切か、物件の資産性はどうかといった視点を持ち、総合的に判断すべきでしょう。

現在の収入や希望借入額、金利で返済を安定的に続けられるか、シミュレーションで可視化しておくことで、より安全で確かな判断ができます。

スゴい住宅ローン探しでは、返済額や金利タイプで負担を比較できる「住宅ローンシミュレーター」を用意しています。制度変更の検討状況をチェックしつつ、事前に返済計画を検討しておくと、自分に合ったマンションを無理なく手に入れられるでしょう。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿