若者の住宅ローン返済、住宅価格上昇で負担増!35年以上借り入れする人も

日本では2013年4月以降、日本銀行による大規模な金融緩和が行われたことで超低金利状態が続いており、住宅ローンの金利もかつてないほど低い状態で推移しています。その影響によって、比較的年収が低い20代・30代の若者でもマイホームを購入しやすくなっている状況です。 ただし、さまざまな調査から首都圏を中心に住宅の平均価格が上昇傾向にある点には気を付けなければいけません。そこで危惧されるのが、「若者の住宅ローンの負担増」です。この記事では、昨今の住宅価格上昇に伴う若者の住宅ローン事情について解説します。

01若年世帯の住宅ローンは「借り過ぎ傾向」に

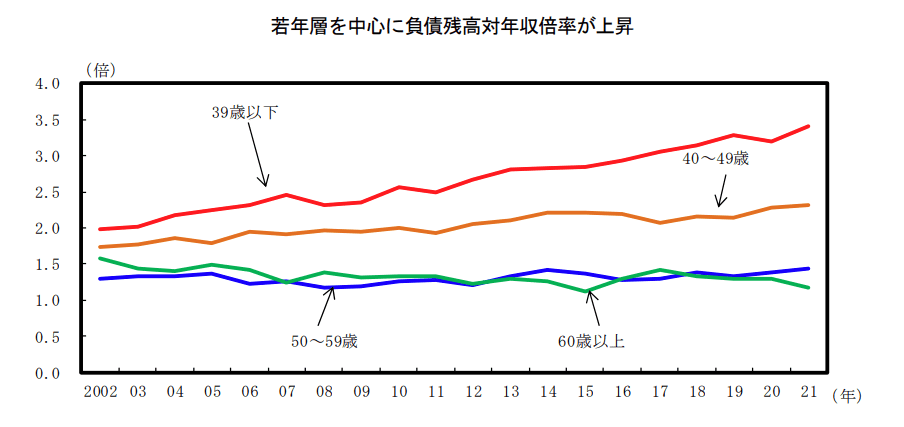

39歳以下の若年世帯を中心に住宅ローンの借入金額が増加傾向にあるのは、内閣府の公的資料からうかがうことができます。内閣府政策統括官が令和5年に公表した「日本経済2022-2023」によると、39歳以下の若年層における家計の負債残高対年収倍率の平均値は、2002年の約2倍から2021年には約3.5倍まで増加しています。

家計の負債残高の対年収倍率

1.総務省「家計調査」により作成。

2.二人以上世帯のうち負債保有世帯。公表系列にない年齢階層は、公表されている年齢階層の世帯数分布(抽出率調整)を用いて加重平均することで算出した。

年収倍率とは年収の何倍の借り入れがあるかを示す指標で、一般的に住宅ローンの借入可能額は年収の5~6倍が目安といわれています。

そのほかの世代では40~49歳で若干の上昇は見られるものの、50歳代以降は横ばい、もしくは微減です。以上のことから、39歳以下の若年世帯の負債残高の伸びは、他の年代に比べると明らかに顕著であるといえます。

住宅ローンの借り過ぎ傾向、住宅価格高騰が大きな要因

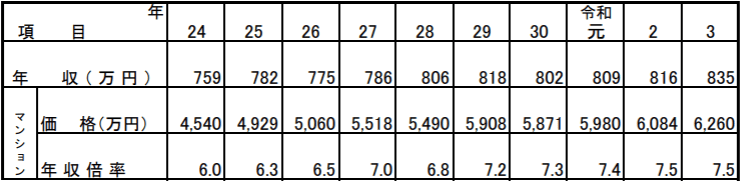

39歳以下の若年世帯を中心として、家計の負債残高の対年収倍率が増えている要因はさまざまです。しかし一番の原因は、住宅価格高騰による住宅ローンの借入金額の増加であると考えられます。 国土交通省の調査によると、住宅の平均価格は2012年が4540万円なのに対して、2021年は首都圏で6260万円と約1700万円アップしています。それに比例して、平均的な年収倍率も2012年の6.0倍から2021年には7.5倍まで上がっている状況です。

首都圏の住宅価格の年収倍率の推移

1.住宅のデータは、「全国マンション市場動向」(株式会社不動産経済研究所)

2.「家計調査(貯蓄・負債編)」(総務省)

特に首都圏をメインに住宅の平均価格が上昇している要因としては、世帯年収の多いパワーカップルを中心とした駅近で高価格帯のマンションの人気が根強いことや、ウクライナ情勢と円安などによるインフレに伴って建材費が高騰している影響が挙げられます。一方で国税庁の資料によると、日本人の平均給与は2012年の408万円に対して2021年は443万円と微増はしているものの、住宅価格高騰分に追い付くほど上がっているわけではありません。

それにもかかわらず、「住宅ローン金利が低水準で推移している」「親世代の定年退職の年齢が徐々に引き上げられていて、親からの経済的な援助を受けやすくなっている」といった理由を背景に、若年世帯での住宅購入が進んでいます。以上のことから、住宅ローンを組んだ世帯の中でも、特に年収の低い若年世帯を中心に年収倍率が高くなっていることが推測されます。

02若年世帯の住宅ローン、負担増リスクを高める2つの要因

ここまで述べてきたように、近年の住宅価格は上昇傾向にあり、それに伴って住宅ローンの借入金額は増えつつあります。しかし適正な借入金額は、契約者の年収や家計収支によって異なるため、借入金額が大きいからといって必ずしも悪いわけではありません。住宅ローンを組むうえで大切なのは、リスク要因をよく理解したうえで契約することです。

ここからは若年世帯の住宅ローン契約において、返済負担増のリスクをより高める可能性のある「返済設定期間の長さ」「変動金利の理解不足」について解説します。

負担増リスクを高める要因1「返済設定期間の長さ」

住宅ローンの月々の返済額は、返済期間による影響を受けます。一般的に返済期間を長くすると毎月の返済額が少なくなり、家計への負担が減るほか、返済負担率が下がるので金融機関の審査に通りやすくなる点はメリットです。

場合によっては希望する物件の予算が足りないときに、返済期間を長く設定することでより多くの資金調達をできるケースがあり、購入する住宅のグレードを上げられることもあります。一方で、返済期間が長くするとその分だけ利息の支払いが多くなり、総返済額が増えてしまう点はデメリットです。

39歳以下の若年世帯は「定年退職まで時間的余裕がある」「給料が高年齢層に比べて少ない傾向にある」ことから、返済期間を長く設定して毎月の支払い額を抑え、家計への負担を減らす傾向にあります。

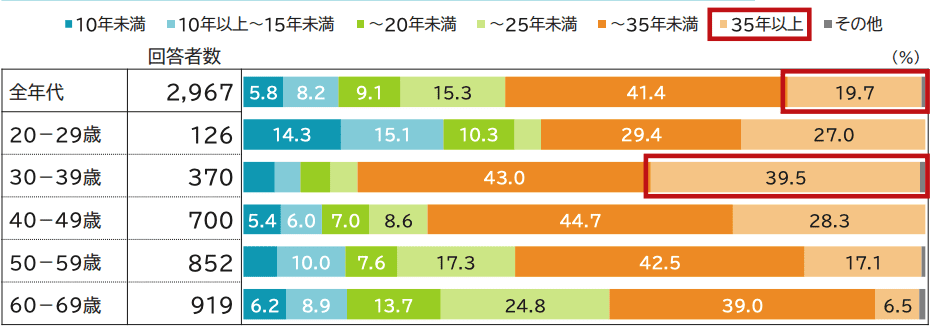

実際に三井住友トラスト・資産のミライ研究所が実施した「住まいと資産形成に関する意識と実態調査」(2023年)」によると、住宅ローンの返済設定期間35年以上と回答した人は全体平均が19.7%だったのに対して、20代で27.0%、30代では39.5%と高い数値になっています。

住宅ローンの返済設定期間

※表内年代は、アンケート回答時の年齢

※5%未満は省略

出典:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)

一般的に借入期間が40年以上の住宅ローンは35年以下の商品に比べて、金利が高くなりがちです。また、35年以上の住宅ローンは、そもそも取り扱っている金融機関や商品自体がそれほど多くありません。返済期間の長い住宅ローンの契約を考えている人は、自分に合ったベストな住宅ローンが、見つからないリスクがあることも頭に入れておきましょう。

負担増リスクを高める要因2「変動金利の理解不足」

住宅ローンには、主に固定金利と変動金利という2つのタイプがあります。固定金利は契約当初の金利が変動金利より高くなりやすいものの、返済期間中の金利変動がないため、返済計画を立てやすいのがメリットです。

一方の変動金利は契約当初の金利が固定金利より低いことが多いものの、返済期間中に金利が変動する可能性があります。そのため変動金利の契約にあたっては、金利が上昇したときに利息を含めた総支払額が増えるリスクがあることを十分に考慮しておくことが大切です。

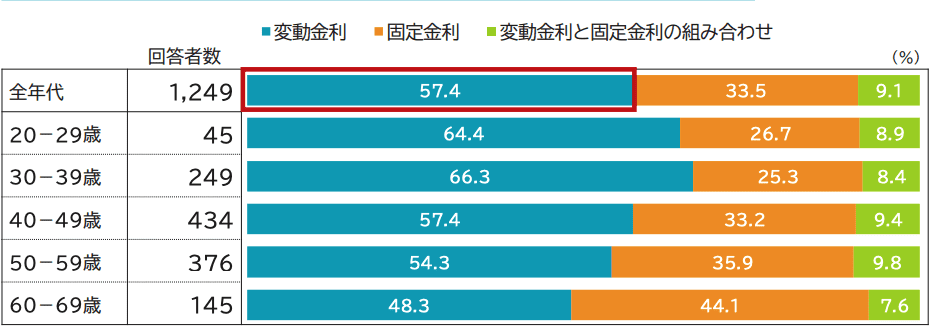

先ほどの三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)」によると、住宅ローンで変動金利を選んだ人は全体平均57.4%に対して、20代で64.4%、30代で66.3%と若年世帯のほうが他の年代に比べて割合が高いという結果が出ています。

住宅ローンの金利形態

※表内年代は、アンケート回答時の年齢

※選択肢「その他・わからない」は除く

出典:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)

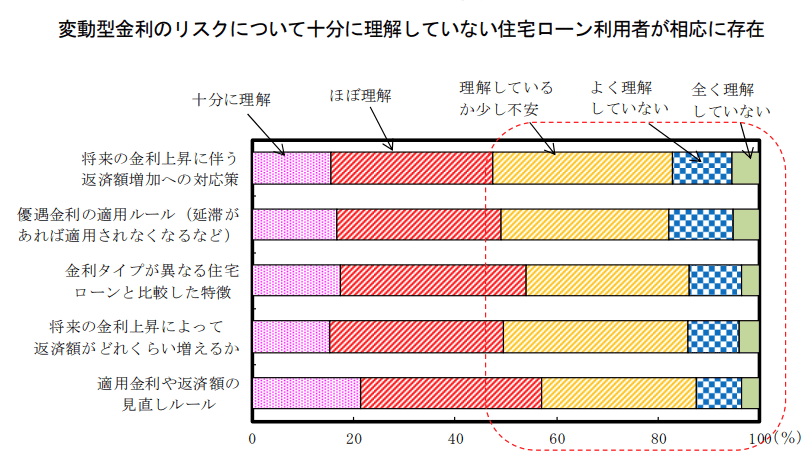

ただし、将来的な変動金利の金利上昇リスクについて、必ずしも十分な理解が得られているわけではありません。 それは、先ほどの内閣府「日本経済2022-2023」で「将来の金利上昇によって返済額がどれくらい増えるか」や「将来の金利上昇に伴う返済額増加への対応策」などを把握していないと答えた人が、およそ半数程度いたことからも推測できます。

住宅ローンの商品特性への理解度

1.独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」により作成。

2.調査対象は 2021 年 10 月から 2022 年3月までに変動型金利で住宅ローンの借入れをした 20 歳以上60 歳未満の者。ただし、学生及び無職を除く。サンプル数は1,108、調査時期は2022年4月28 日~5月6日。

若年世帯だけに限った話しではないものの、金利が上昇した際にどれくらい負担が増えるかについて十分なシミュレーションをせずに、「月々の支払額を抑えられるから」という安易な気持ちで変動金利を選ぶ人も一定数いるようです。そのような人は、金利上昇時にどのように対応したらいいかわからず、負担ばかりが増えてしまい返済困難な状態に陥ってしまう可能性もあります。

03若年世帯が住宅ローンを組む際に考えること

ここまで、若年世帯の住宅ローン事情や負担増リスクについて解説してきました。近年の住宅価格高騰に伴って、若年世帯の借入金額は増えつつあります。借入金額が大きいと金利上昇時の影響も大きくなるので、変動金利で住宅ローンの契約をする際には慎重に計画を立ててから実行することが大切です。そこで、ここからは若年世帯が住宅ローンを組む際に考えておくべきポイントを2つ紹介します。

金利上昇時に対応できる資金力があるか

住宅ローン金利は、日本銀行が設定する政策金利に大きな影響を受けます。基本的に短期金利は変動金利、長期金利は固定金利に影響し、政策金利が上がるとそれに連動して住宅ローン金利も上がる仕組みです。適正な政策金利は景気動向から日本銀行が判断しますが、海外情勢の変化なども考慮するため、将来的にどのように推移していくかを正確に予測することは困難です。そのため、もし変動金利を選ぶなら、「仮に金利が上昇しても返済に耐えられるだけの資金力を確保しておくこと」が重要になります。

具体的には「借入金額に対して収入が多い」、もしくは「預貯金などがたくさんあり、いざというときに対応できる潤沢な資金がある」といった場合は、多少の金利上昇があっても耐えやすいでしょう。ただし、収入についてはどんな職種であっても、コロナ禍のように急な不景気に見舞われる可能性は排除できません。将来的に金利が上がるという想定に合わせて、現状の資産力も同時に考慮しましょう。

また、金利上昇局面において住宅ローンの総返済額を抑えたい場合は、繰り上げ返済が有効です。繰り上げ返済をするためにも、資金的な余力が大切になることは理解しておきましょう。繰り上げ返済をすると実際にどれくらい節約につながるかを知りたい人は、以下の関連記事を参考にしてください。

借入金額をできるだけ抑えられないか

変動金利は契約時の金利が固定金利より低いため、借入金額が大きい人ほど当初の返済金額を抑えるために選ぶ人が多いです。しかし借入金額が大きいと、金利が上昇したときの返済負担額も増えてしまいます。最悪のケースでは、返済金額を抑えようと変動金利を選んだのにもかかわらず、最終的な支払額が固定金利を選んだときより増えてしまうことも考えられます。変動金利のリスクを低くするには、できる限り借入金額を抑えることがポイントです。

先ほどの三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)では、借入金額が3000万円を超えると金利負担を抑えることを目的として変動金利を選ぶ人が増えるという傾向が出ています。一般的に借入金額が高額であるほど利息の負担も増えるので、「金利タイプの違いでどのくらい毎月の返済額が変わるか」や「その返済額が家計をひっ迫させるか」をしっかり想定したうえで、より低い金利を選ぶ人もいます。

一方で、単に「借入金額が大きいから金利の低い変動金利を選ぶ」というのは、金利が上昇したときの返済リスクを高めるだけなので、あまりおすすめできません。変動金利を選ぶなら、しっかりとシミュレーションを行い、金利上昇リスクにも対応できるかどうかを事前に確認しすることを忘れないようにしましょう。

どうしても借入当初の返済金額を抑えたいなら、基本的には自己資金を増やしたり、住宅のグレードを落として予算を抑えたりするなど、借入金額そのものを減らすほうが最終的な負担は少なくなります。仮に親や祖父母からの援助が見込める人は「直系尊属の非課税特例」を活用する方法もあります。ただし、「直系尊属の非課税特例」は令和5年12月31日までの間に行われた贈与が対象なので気を付けてください。

04変動金利を選ぶなら、金利上昇時にどのくらい負担増になるのかまずはシミュレーション!

日本銀行は2023年4月に総裁交代が行われたものの、金融緩和政策の変更に慎重な姿勢を見せています。そのため、住宅ローンの変動金利が短期間に急激な上昇をすることは考えにくい状況です。とはいうものの、将来的な金利上昇を予測することは不可能なので、「金利は当分の間、上がらない」と思い込み、安易な気持ちで変動金利を選択することはおすすめできません。変動金利の住宅ローンを組むときは、金利が上がっても返済に耐えられるかどうかを確認してから契約することが大切です。

例えば、借入金額4000万円、変動金利年0.39%、返済期間35年で計算した場合、月々の返済額は10万2000円で総支払額は4280万円です。仮に返済11年目に変動金利が倍の0.78%になったら、それ以降の毎月の返済額は10万7000円で、総支払額は4430万円になります。このケースでは、毎月の返済額が5000円アップしても家計に打撃がないか、将来的な子どもの人数や教育にかけるお金なども含めて、しっかりシミュレーションしておくと返済途中で困ることも少なくなるでしょう。 当サイト内には、住宅ローンの返済計画作成に役立つ4つのシミュレーターを用意しています。金利タイプや金利変動による返済額の違いをシミュレーションしたい人は、「毎月の返済額シミュレーター」がおすすめなので、ぜひ試してみてください。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿