住宅ローン返済に失敗しないために押さえおきたい対策

夢のマイホームを手に入れようと住宅購入に踏み切ったものの、住宅ローンを月々支払っていけるか心配……と思う方もいらっしゃるでしょう。住宅ローンは支払い期間が長いため、その間、滞りなく返済できるか不安になってしまいがちです。そんな不安を少しでも解消できるように、住宅ローンの失敗例とその対策について解説していきます。

01住宅ローンの利用者は何が一番不安なのか?

住宅を購入する際、多くの人が住宅ローンを利用します。しかし、何の不安も抱えず住宅ローンを利用している人は、ほとんどいないのではないでしょうか。用意周到な計画を立てて、無理のない返済負担率でローンを組んでいても、さまざまな不安は付いて回ります。「考えすぎなのでは」と思うかもしれませんが、人によっては約30年間という長い期間で返済していくのですから、不安があるのは当然のことです。

しかし、ただやみくもに不安を抱え続けるわけにはいけません。住宅ローンについて不安を感じることに対して準備や対策をしておくことで、最悪の事態が避けられる可能性も充分にあります。まずは住宅ローンにおいて、どんな失敗例が多いのかを知ることが大切です。失敗例を紹介しながら、住宅ローンを利用する人はどこに不安に感じているのか探っていきましょう。

住宅ローン専門金融機関『アルヒ株式会社』が住宅購入者100人に行ったアンケートによると、住宅ローン返済に対する不安の声として多いのが「毎月の返済が負担だ」「このまま返済を続けていけるだろうか」「今後ボーナスカットや減給があった場合、返済していけるだろうか」などです。毎月のローン返済については、「大丈夫だと思って住宅ローンを組んだけれど、思ったよりも返済を窮屈に感じる」、あるいは「もし今後、減給やリストラにあったら、住宅ローンはどうなるのか」といった不安を抱えているようです。

また、「借り換え」「繰り上げ返済」「金利上昇のリスク」などに対する不安や疑問を挙げる人も多くいます。「借り換えのタイミングはいつにすればいいのか」「繰り上げ返済をしていきたいけど、どのくらいしたらいいのか」「変動金利で借りているが、このまま金利が上昇したらどうしよう」など、返済中の借り換えのタイミングなどについても疑問や不安を抱いている声が挙がっています。

この他にも、人によっては、「そもそも住宅ローンの審査に通過できるのか」「金利はどのタイプを選ぶのがベストなのか」と考えてしまうこともあるのではないでしょうか。ライフスタイルや住宅ローンの組み方は人によって異なりますから、悩みや不安も人それぞれです。次の章では失敗例を内容別に、その対策も含めて紹介します。もし当てはまるものがあれば、参考にしてください。

02失敗例その1:資金計画時のトラブル

まずは資金計画時での住宅ローンのトラブルです。住宅ローンを組む前には、しっかりと資金計画を立てることが大切です。この時点であまり深く考慮せずに進めてしまうと、後々後悔することにもなりかねません。では資金計画時には、いったいどのようなトラブルが発生するものなのでしょうか。その対策についても、併せて考えていきたいと思います。

諸費用や頭金に関するケーススタディと対策

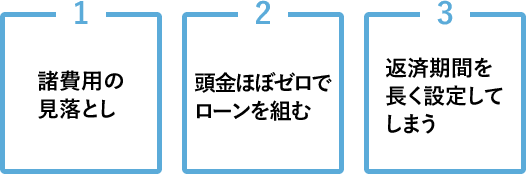

【ケーススタディ1】諸費用の見落とし

住宅ローンを借りる際には諸費用がかかります。これを資金計画時に見落としてしまうと、やむを得ず諸費用ローンを借りることになり、その分の利息も加えて、返済額を増やしてしまいます。できる限り毎月の返済額は増やしたくないものです。諸費用分は頭金としてしっかりと準備しておきましょう。住宅ローンの諸費用は中古物件だと物件購入額の6〜10%、新築物件だと物件購入額の3〜7%が相場と言われています。諸費用の種類として融資手数料、ローン保証料、火災保険料などが必要となります。

【ケーススタディ2】頭金ほぼゼロでローンを組む

住宅を購入する際には、住宅ローンを組み、さらに自己資金から頭金を出資します。自己資金が多ければ多いほど、毎月の返済負担額を減らすことができます。しかし昨今、住宅購入までに計画的に貯蓄できず、最近は低金利になっていることから、頭金をほとんど用意せずに借り入れしてしまうケースも珍しくありません。頭金を用意せずにフルに近いローンを組んでしまうと、最初は返済できていても、「子どもが習いごとを始めてお金が必要になった」「新車を購入した」など、予期せぬ費用に対応できなくなります。想定できない費用がかかってしまい、退職金を充てても支払い切れない金額になってしまうと、老後資金にも影響が出てきてしまいます。せっかく憧れのマイホームを手に入れても、その後の生活が圧迫されてしまえば、台無しです。いかに頭金をしっかりと用意することが大切か、お分かりいただけたと思います。

【ケーススタディ3】返済期間を長く設定してしまう

住宅ローンのほとんどが、最長で35年間まで組むことができます。返済期間を長くするメリットは月々の返済額を少なくできることです。長めに借りておいて、いざ貯金ができた時に繰り上げ返済すればいいと思い、気軽に長期間で設定してしまう人もいるようです。しかし、仮に予期せぬライフスタイルの変化などによって、計画通りに貯金ができなくなってしまった場合に、繰り上げ返済済をするのが厳しくなります。35歳の時に住宅ローンを組んだら、完済時の年齢は70歳で、定年後も住宅ローンを支払い続けなければなりません。もしかしたら退職金や老後資金をも住宅ローンに充てなければならなくなる可能性もあります。そういったリスクを避けるためにも、繰り上げ返済ありきで考えず、完済時の年齢や、退職金・老後資金も含めた計画を練りましょう。

03失敗例その2:住宅ローン審査中のトラブル

次にご紹介するのが、住宅ローンの審査中でのトラブルです。住宅ローンを利用するにはまず、審査に通らなければいけません。また、審査についても「事前審査」と「本審査」があり、事前審査に通過しても本審査に落ちてしまえば、利用できない、もしくは希望の借入額を借りられなくなってしまいます。ここでは、審査に落ちてしまう理由と、それぞれについての対策も見ていきましょう。

住宅ローン審査に関するケーススタディと対策

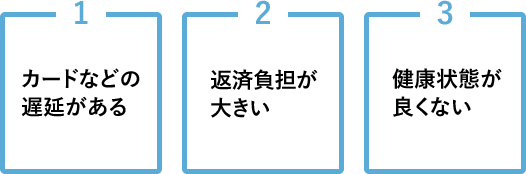

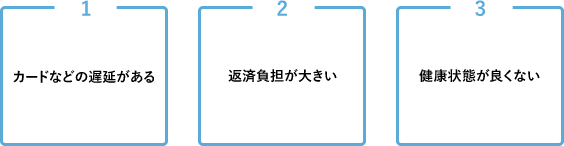

【ケーススタディ1】カードなどの遅延がある

普段使っているクレジットカードで支払いを滞らせ、さらにそのまま返済せずにいるとブラックリストに載せられてしまいます。その場合、カードの支払いに関する遅延記録が残ります。遅延が多いと、その分、信用度も下がり、住宅ローンの審査には不利となってしまいます。過去のクレジットカード使用に関して、こうした不安を抱えている場合には、信用情報の開示を申請して、自分で調べましょう。

また、キャッシング枠を設定していると、使用していなくても「今後利用するかもしれない」と疑われ、希望額を下げられてしまう傾向もあります。住宅ローンを利用する前には使用しないキャッシング枠を解約し、クレジットカードを複数枚持っている場合には、使わないものは解約しておきましょう。

【ケーススタディ2】返済負担が大きい

住宅ローンでは返済負担率が重視されます。ローン申込者が「完済できるかどうか?」を金融機関は見ます。したがって、年収に対して借入額が多い場合には、希望額を目いっぱいまで借りるのは難しくなります。この場合は、年収に見合った返済額まで希望額を下げるか、他のローンをすぐに完済する必要があります。

【ケーススタディ3】健康状態が良くない

健康状態が良好でないと団体信用生命保険への加入が難しくなります。団体信用生命保険に加入できなければ、ほとんどの金融機関ではローンを組めません。もし加入できない場合には、民間金融機関と住宅金融支援機構が提携して提供しているフラット35の利用をお勧めします。フラット35は団体信用生命保険への加入を義務付けておらず、任意です。健康状態に不安がある人は、フラット35を検討してみてはいかがでしょうか。

04失敗例その3:返済におけるトラブル

3つ目は返済におけるトラブルです。長い期間でローン返済していく中、先々に何が起こるかは予測がつきません。転職による収入減、子どもの教育費の増加などによって、住宅ローンの返済が難しくなってしまう場合もあるでしょう。支払いが難しくなれば、住宅ローンの返済を延滞してしまう恐れも出てきます。放っておくと大変なことになるので、延滞前に対策を取りましょう。

返済に関するケーススタディと対策

【ケーススタディ1】延滞

さまざまな家庭の事情によって、住宅ローンが支払えなくなる可能性があります。その理由として、「失業や転職によって収入が下がった」「子どもの教育費や習いごとの出費が予想以上にかかった」「親の介護によって働けなくなった」といったことが挙げられます。支払いの延滞があると最悪の場合、持ち家が競売にかけられてしまいます。それを避けるためには、住宅ローンを支払えなくなる前に早い段階で金融機関に相談することが大切です。そうすれば、返済期間の延長や、場合によっては返済計画の見直しも提案してもらえる可能性があります。そのまま相談せずに、延滞してしまうのは最も危険です。

【ケーススタディ2】共働きの妻が、返済中に仕事を辞めてしまう

夫婦での共働きが増えていることもあり、住宅ローンを2人で組むケースが多くなっています。この場合に注意しておきたいのは、そもそも仕事を辞めるつもりがなくても、子育てや介護を理由に夫婦のいずれかが仕事を続けられなくなる可能性があることです。共働きでの収入をあてにした返済プランを立てていた場合、ローン返済ができなくなってしまいます。夫婦のいずれかが退職しても、その分の年収だけで支払っていけるようにローンを組むか、繰り上げ返済などで対応できるように計画を立てておきましょう。

05失敗例その4:繰り上げ返済におけるトラブル

4つ目にご紹介するのは、繰り上げ返済に関するトラブルです。繰り上げ返済には、総支払額を減らす、あるいは返済期間を短くできるといったメリットがあります。貯金ができた時点で繰り上げ返済をするケースが多いと思いますが、それによって起こるトラブルもあります。繰り上げ返済ではどのようなことに注意すべきか説明します。

繰り上げ返済に関するケーススタディと対策

【ケーススタディ1】過度な繰り上げ返済

繰り上げ返済をすることで、金利の負担を減らしたり、返済期間を縮めたりできるので、住宅ローンの負担を減らす効果が期待できます。しかし、過度な繰り上げ返済を行なった場合、手元の資金がなくなってしまう恐れがあります。生活費が必要になるのは当然ですが、そのほかにも子どもの教育費など、さまざまな資金が必要です。さらには、けがや病気などで想定外にお金が必要になるケースも出てきます。その際に、手元に預金がないと支払うことができないので、金利の高いカードローンを利用する、といった事態になりかねません。繰り上げ返済をどのくらいの時期に、どの程度するべきか迷った場合には、ファイナンシャルプランナーなどの専門家に相談してみるのもひとつの手です。繰り上げ返済は安易に行わず、じっくりと考えてから実行するようにしましょう。

06失敗例その5:金利のトラブル

最後にご紹介するのは金利に関するトラブルです。住宅ローンを利用する際、金利の選択で悩む場合も多いでしょう。主に変動金利と固定金利になりますが、どちらもメリットとデメリットがあります。変動金利は金利が安い半面、上昇するリスクもあります。一方の固定金利は、金利が下がっても連動せず、また変動金利よりも金利が高いデメリットがあります。金利を選ぶ際のトラブルや失敗例には、どのようなものがあるのでしょうか。

金利に関するケーススタディと対策

【ケーススタディ1】変動金利のリスク

住宅ローンの金利については、担当の営業マンに勧められたものを選択してしまうケースも珍しくありません。しかし、金利の種類や仕組みについて何も知らずに選んでしまうのは、できるだけ避けたいものです。変動金利は借り入れ当初の金利が安いことがメリットですが、金利が上昇すれば、その分、返済額も増加します。返済額は5年ごとに見直され、金利が上昇して返済額が増えた場合、従来の返済額から1.25倍までと定められています。しかし、その分「未払い利息」というものが発生してしまいます。「金利が上昇したら返済が厳しくなる」と感じたら固定金利を選ぶなど、自分に合ったものを選ぶことが大切です。事前に金利の種類については、把握しておくようにしておきたいものです。

【ケーススタディ2】金利だけで判断してしまう

金融機関によって金利の優遇幅は異なります。例えばA銀行では金利が0.5%、B銀行では0.9%だったとします。金利だけでみるとA銀行が有利な気がしますが、忘れてはならないのが手数料や保証料などに関することです。それを含めて、トータルでどちらが有利なのか判断する必要があります。また、変動金利と固定金利でも金利の差がありますので、事前にしっかり確認しましょう。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿

関連キーワード