住宅ローン返済中に転勤…3つの選択肢から持ち家の扱いを決めよう

住宅ローンを組む人の多くは30年、またはそれ以上の長い期間をかけてローンを返済していきます。マイホームの購入が30歳だとすると、完済するのは60代になります。それにも関わらず、マイホームを手に入れたと思ったら、いきなり転勤に……。そんな事態になる可能性も決してゼロではありません。 転勤の際に真っ先に悩むのは、ローンが残っている持ち家をどう扱うべきかでしょう。そもそも、住宅ローンを返済中に引っ越しをしてしまっても大丈夫なのか、引っ越しをする時にはどんな手続きが必要なのか、持ち家をどうするのが最適なのかなど、気になることを挙げればきりがありません。そこで今回は、住宅ローンを返済中に転勤になってしまった場合の持ち家の扱いについて考えてみます。

01住宅ローンの融資条件

家庭を持っている方が転勤する場合、2つのパターンが考えられます。1つは、住宅ローンの契約者である本人のみが単身赴任するパターン。もう1つは家族全員で引っ越すパターンです。子どもがいれば年齢などを考慮して、いずれかのパターンを選択することになるでしょう。持ち家をどう扱うべきかを検討する前に、住宅ローンの融資条件をもう一度おさらいしてみましょう。

利用者本人の居住が条件である場合が多い

住宅ローンには融資条件があり、各金融機関によって細かく定められています。その内容は住宅ローンを利用できる人、対象住宅、資金使途、融資金額などについてです。さまざまある条件の中で、転勤の場合に関係するのは、利用者本人の居住が条件として定められていることです。利用者本人の居住を条件としている金融機関は多く、これを前提に金利の優遇や、住宅ローン控除などが適用されています。転勤には「単身赴任」と「家族全員の引っ越し」の2パターンがあることを説明しましたが、このいずれかによって、その後の対策方法やローンの扱いなども変わってくる可能性があります。

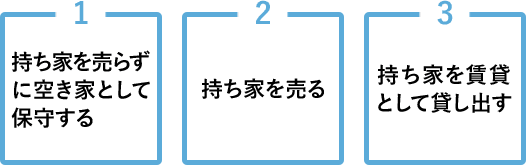

仮に家族全員で引っ越すとなると、現在の持ち家は空き家になってしまいます。扱い方として考えられるのは「持ち家を売らずに空き家として保守する」「持ち家を売る」「持ち家を賃貸として貸し出す」の3つの方法です。どれを選択にするにしてもメリットとデメリットがあります。

持ち家が空き家になったときの扱い方

02持ち家を売らず空き家として保守する場合のメリットとデメリット

まずは、「持ち家を売らず空き家として保守する」場合について説明します。一時的な転勤であれば「将来的に戻る可能性もあるので、他人に持ち家を貸したくない」「持ち家を汚されたくない」などの理由から、空き家のままにしておくこともあるでしょう。そうしておくことで、転勤から戻ってきたらすぐに住むことができます。

しかし、誰も住まなければ、持ち家はかえって傷んでしまいます。カビやホコリがたまってしまわないよう、空き家専門の管理会社などに依頼すれば、その分の費用がかかります。固定資産税なども毎年発生し、マンションであれば、管理費や修繕積立金があることも頭に入れておくべきです。

また、防災や防犯上でのリスクも考えられます。長い間、持ち家を空けたままにしておけば老朽化した際の景観面や衛生面での問題などにより、近隣住民にも迷惑をかけてしまう恐れがあることを覚えておきましょう。

金融機関に相談しないと契約違反の状態となる

空き家として持ち家を保守する場合は、金融機関への相談が必要です。ローンの契約者本人が住んでいないことになるので、相談なしに行動してしまうと契約違反になってしまい、一括返済を求められてしまう恐れがあります。転勤や病気療養、あるいは親の介護など、本人の意思に反して引っ越しをせざるを得ない状況になることは十分に考えられます。ローンを借り入れている金融機関への相談を忘れずにしましょう。

持ち家を売らず空き家として保守する場合のメリットとデメリット

| メリット | ・転勤から戻ってきたらすぐに住むことができる |

|---|---|

| デメリット | ・維持費や管理費、税金などがかかる ・老朽化した際の景観面や衛生面での問題などにより、近隣住民にも迷惑をかけてしまう |

03持ち家を売る場合のメリットとデメリット

転勤の期間が特に設けられていない場合、持ち家を売却する方法も考えられます。売却の場合には、空き家として保守するのとは異なり、維持費や管理費、固定資産税なども必要なくなります。引っ越し後の手間などを考えずに済むことがメリットとなるでしょう。

その一方で、不動産会社への依頼などで仲介手数料や印紙代などの費用がかかります。また、諸費用を含めた売却額が残債よりも上回らなければなりません。残債を一括で支払えないと売却できないためです。引っ越し先でも新居費用や、子どもの転校に伴う準備費用などが発生するでしょう。そういった費用も含めて赤字にならないよう、売却などの資金を考えなくてはなりません。売却する場合には、査定サイトなどでの一括査定のサービスもありますので、まずはそういったものを利用して、いったいどのくらいで売れるのか確認しておくのも手でしょう。

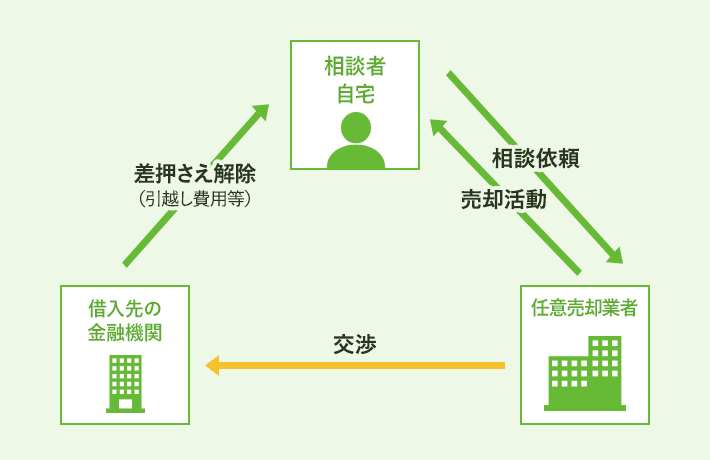

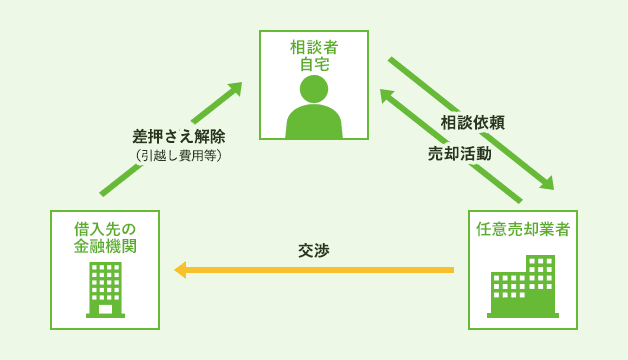

任意売却について

売却をするには住宅ローンを一括で支払わないといけません。つまり、持ち家の売却額が残債を上回らなければならないのです。ところが、売却をしても残債が残ってしまう可能性もあるでしょう。そうした場合は、任意売却もひとつの有効な手段になります。売却額が残債を下回る場合には、ローン契約をしている金融機関は売却を認めてくれません。しかし、金融機関との交渉による任意売却に臨めば、売却できる可能性が出てきます。任意売却の場合には、専門のコンサルタントが金融機関とローン契約者の間に入って調整や交渉を行ってくれます。

任意売却の仕組み

任意売却のメリットは、競売に比べて持ち家を高く売れることです。仮にこのまま残債を支払えずに滞納してしまうと競売にかけられてしまい、市場価格に比べてかなり低い金額で叩き売りされるケースが多いのです。そうなると借金を多く残したままで引っ越しをすることになってしまいます。自己資金がなくても実行できるので、売却額が残債を下回ってしまう場合には、任意売却を検討してみるのも良いでしょう。

持ち家を売る場合のメリットとデメリット

| メリット |

・維持費や管理費、税金などがかからなくなる ・引っ越し後の手間などを考えずに済む |

|---|---|

| デメリット | ・不動産会社への依頼などで仲介手数料や印紙代などの費用がかかる ・残債を一括で支払えないと売却できない |

04持ち家を貸し出す場合のメリットとデメリット

そこまで長い期間の転勤にはならず、数年後に戻ってくる可能性がある場合には、持ち家を手放したくはないでしょう。かと言って、空き家にもしたくないなら、持ち家を貸し出す方法があります。貸し出す場合のメリットは、まず家賃収入が得られることです。住宅ローンの支払いは続きますが、家賃収入が毎月の支払額を上回る可能性があります。また、将来的に転勤先から戻ってきた際、持ち家に戻ることができます。

ただし、修繕費、管理費、固定資産税などが家主負担となるため、かなりのコストが発生します。また、必ず貸し出せるという保証もありません。空室のままでは、その間の家賃収入はありません。そうして時を経ると相場の家賃が下がってしまい、さらに収入が減ってしまうリスクもあり得ます。経費などを計算し、利益を生み出せるのかどうかを考慮した上で、検討しましょう。

金融機関に別途相談が必要

多くの場合、住宅ローンには契約者本人や親族が持ち家に居住することが前提条件として盛り込まれています。契約者本人や親族が居住せず家賃収入を得ているとなると、住宅ローンの条件からは外れることになるのですぐにでも金融機関に相談する必要があります。金融機関によってその対応はさまざまですが、「住宅ローンではなく投資用ローンに切り替えてください」と言われる可能性もあります。仮に貸し出したことを金融機関に知らせずに嘘をついたままでいると、発覚した際に一括返済を求められてしまう恐れもありますので注意しましょう。

転勤は突然決まるため、なかなか想定しづらい出来事ではあります。しかし、現在勤務している会社が全国に拠点を構えているなど、転勤の可能性があるような場合には、住宅を購入する時点であらかじめ想定をしておくことも大切です。転勤が決まってからの検討では、最適な選択ができない恐れもあります。何事も事前に準備しておいて損はありません。家族で話し合っておくと良いでしょう。

持ち家を貸し出す場合のメリットとデメリット

| メリット |

・家賃収入が得られる ・将来的に転勤先から戻ってきた際、持ち家に戻ることができる |

|---|---|

| デメリット | ・維持費や管理費、税金などは家主負担となる ・必ず貸し出せるという保証はない |

05住宅ローン控除の扱いはどうなるのか?

転勤により住宅ローンで購入した持ち家を貸し出したり、売却したりした場合、住宅ローン控除の扱いがどうなるのかが気になるところでしょう。

住宅ローン控除とは、年末時点の残債に応じた控除額が最長13年間にわたって所得税から控除される制度です。1年あたりの控除額は残債の0.7%で最高35万円、トータルで最高455万円が控除されます。

果たして、住宅ローン控除は受けられるのでしょうか。

住んでいないと控除を受けられない

住宅ローン契約者のみが単身赴任し、配偶者や子どもが現在の持ち家に居残る場合、住宅ローン控除は受けられます。海外に単身赴任した場合でも、配偶者や扶養親族、その他の生計一親族がその年の12月31日において居住しており、なおかつ、海外赴任の終了後に生計をともにする見込みであるならば、住宅ローン控除の適用を受けることができます。その場合、手続きが必要になるため、海外赴任の場合はよく確認しておきましょう。

一方で、家族同伴での転勤となった場合、住宅ローン控除はどうなるのでしょうか。住宅ローン控除を受けるための要件のひとつとして、「居住者が、住宅ローンなどを利用して居住用家屋の新築もしくは取得または増改築等をした日から6カ月以内にその者の居住の用に供し、かつ、その年の12月31日まで引き続きその者の居住の用に供していること」ということが決められています。つまり、住宅ローン控除を受けるためには、ローン契約者本人、もしくはその家族が持ち家に住んでいることが必須となるのです。

家族全員で引っ越しをしてしまうということは、持ち家に誰も住まなくなってしまうため、住宅ローン控除は適用されなくなってしまいます。ただし、単身赴任の場合以外にも、転勤から戻ってきて再び持ち家に住んだ場合、転居前に必要な手続きをし、一定の条件をクリアしていれば住宅ローン控除を受けることができます。

将来、転勤の可能性がありそうな場合には、住宅ローン控除についてもしっかりと確認しておきましょう。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿