住宅ローンが支払えなくなったら自己破産すべき?自己破産とその後の対応について

住宅ローンの返済が難しくなった場合、いよいよ「自己破産」を検討しなければなりません。その際にはどのような手続きが必要となるのでしょうか。今回は自己破産手続きの概要や、自己破産後に新たに住宅ローンを組む際の注意点について紹介します。

01自己破産とは?

自己破産とは、裁判所に破産申し立てを行い、すべての借金をゼロにする手続きのことです。資産状況や、今後得られる収入などから完済が不可能と判断されると、自己破産手続きが認められます。基本的に住宅ローンだけでなく、すべての借金を帳消しにできますが、養育費や住民税・年金などの税金など、一部の債権に効力が及ばないケースもあります。

自己破産を申請したらどうなってしまうのか?

自己破産手続きにより裁判所から免責の許可が下りれば、借金の支払い義務が免除されます。手続きを行うことで、債権者は所定の手続きをしなければ債権回収ができなくなり、督促状を送付するなどといった強制執行ができなくなります。税金を滞納していた場合は、すでに滞納処分が決定しているケースを除き、国税局による徴収もできなくなります。

自己破産手続きで、すべての財産を失うわけではありません。手元にいくらか残すことはできます。確かに大半の財産は処分されてしまいますが、すべての財産が対象ではなく、99万円を超える現金、時価20万円以上の財産、不動産などの高額な財産のみが処分の対象となります。

処分される対象

一度自己破産申請をすると、原則として7年間は再免責を受けられず、一定の職業や資格の制限を受けることになります。また、信用情報へ記載されるため、新しいローンを組んだり、クレジットカードを作ったりすることが難しくなるというデメリットもあります。

住宅ローンを支払えなくなった時、自己破産は妥当?

住宅ローンの返済が難しくなった時、自己破産を検討する前に、まずは金融機関に相談をするのが望ましいでしょう。転職などにより収入が減ってしまう場合は、返済額や返済期間の見直し、住宅ローンの借り換えが可能かどうかの確認をするのも一つの方法です。他にも、不要な生命保険の解約や車の売却、固定費の節約など、資金を工面できる方法を検討してみましょう。

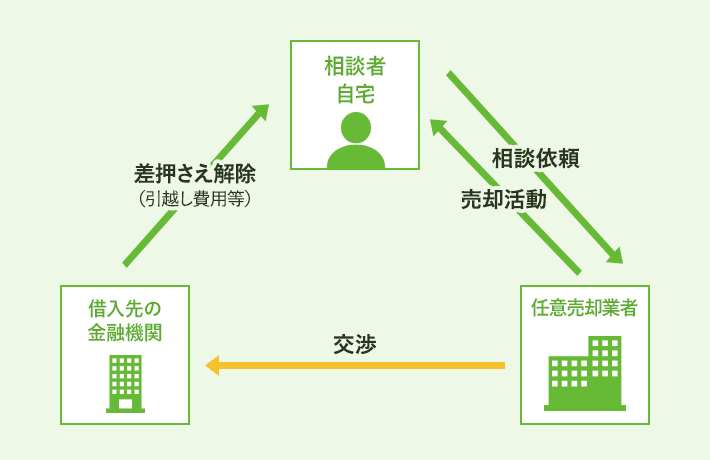

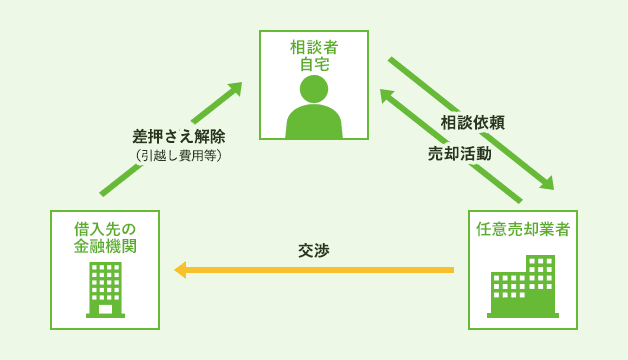

それも難しければ、「任意売却」という方法もあります。任意売却とは、住宅ローンの支払いが難しくなった場合に住宅を売却することを言い、売却した利益によって残債を少なくすることができます。任意売却をするためには住宅ローンを提供している金融機関の承諾が必要となりますが、不動産の価値が高い場合は効果的な方法と言えるでしょう。

任意売却の仕組み

自己破産と任意売却の比較

| 自己破産 | 裁判所に破産申し立てを行い、すべての借金をゼロにする |

|---|---|

| 任意売却 | 住宅を売却した利益によって残債をすくなくすることができる |

あらゆる手段について専門家と検討した上で、他に手段がない場合は、自己破産手続きの検討となります。自己破産手続きを行うことで、借金の取り立てから解放されるなど、精神的な負担を軽減する効果が期待できます。

02自己破産で残りの住宅ローンと持ち家はどうなる?

自己破産の申し立てにより免責が認められれば、住宅ローンの返済義務もなくなります。しかし、自己破産した場合は、住宅ローンが残っているかどうかにかかわらず、持ち家を残すことはできません。住宅ローンの返済が残っている場合や、仮に住宅ローンを完済している場合でも、住宅ローンの債権者である金融機関などにより、持ち家は財産とみなされて回収されます。自己破産という道を選んだ時点で、持ち家は手放すことになってしまいます。

返済義務を免除する手続きについて

自己破産の申し立てをする場合は、必要書類を管轄の地方裁判所に提出します。その後、裁判所で裁判官と面接をし、破産手続きの理由などを質問される「審尋」が行なわれます。審尋で特に問題がなければ破産手続きが開始され、「免責審尋」が開かれます。裁判所で裁判官と面接し、そこでも問題がなければ免責手続きが開始されますが、もし認められなければ借金の返済義務は継続することになります。

免責審尋から約1週間で裁判所から「免責許可決定」が下り、そこで初めて借金の返済義務が免除されることになります。住宅ローンの残債については、免責許可決定が下りて初めて返済義務が免除されます。自己破産手続きが開始されることで抵当権によって住宅が差し押さえられると、住宅は競売にかけられます。売り手が決まるまでは時間がかかるため、その間は住宅に住むことができ、転居の準備期間に充てられます。

03自己破産と個人再生はどう違う?

自己破産とは、前述した通り、裁判所に申し立てをすることで借金をゼロにする債務整理の方法です。自己破産をすることで債務者の持っている一定以上の資産は回収され、自己破産手続き中は長期旅行や引っ越しが制限されることもあります。一方で、もう一つの債務整理の方法として「個人再生」があります。個人再生も債務整理の方法の一つですが、自己破産との違いは何なのでしょうか。

個人再生の概要と住宅ローンへの影響

個人再生とは、裁判所に申し立てを行うことで借金の総返済額を減らせる債務整理の方法です。減額率は借金の総額によって異なり、借金が多いほど減額率も上がるという特徴があります。しかし、自己破産と大きく違う点としては、完全に借金がゼロになるわけではないという点です。例えば、 3000万円の借金を300万円にまで減額、500万円の借金を100万円まで減額というように、借金による負担を軽減できる一方で、100万円以下に借金が減ることはないため、借金が100万円以内の場合は個人再生をするメリットがないと言えるでしょう。

自己破産と個人再生の比較

自己破産

| 債務整理 | 裁判所に申し立てをすることで借金をゼロにする |

|---|---|

| 限度額 | なし |

| 影響 | 債務者の持っている一定以上の資産は回収される |

個人再生

| 債務整理 | 裁判所に申し立てを行うことで借金の総返済額を減らせる |

|---|---|

| 限度額 | 5000万円 |

| 影響 | 財産がなくならない |

自己破産は借金の総額に限度額がありません。しかし、個人再生の場合は 5000万円が限度額となっています。そのため、多額の借金がある場合は自己破産を利用するのが良いでしょう。また、個人再生の場合は財産がなくならないため、住宅ローンを返済中の場合は「住宅資金特別条項」を利用することで、持ち家を失わずに借金を減らせます。個人再生手続き後は、減額された借金を引き続き返済する義務があるため、返済を続けていけるだけの収入は必須と言えるでしょう。

04自己破産後に住宅ローンは組めるのか?

自己破産をした場合は、信用情報機関によって金融事故情報が登録されます。住宅ローンの審査では、金融機関が信用情報についての確認を行うため、自己破産をした過去がある場合は住宅ローンを組むのが難しくなります。しかし、ブラックリストに載ってしまった場合でも、住宅ローンを組めるケースもあるようです。

破産後、少なくとも5~10年程度は審査が通らない

自己破産した場合は最低でも5~10年間、住宅ローンを借りるのは難しいでしょう。金融事故としてブラックリストに名前が掲載されてしまうと、自己破産の手続きが完了してもすぐに削除されることがありません。

しかし、新規の借り入れが制限されるのは自己破産した本人だけです。そのため、家族や配偶者が住宅ローンを組む分には問題ありません。住宅ローンを自己破産後に借りようとしている場合は、家族や配偶者が保証人となり、返済義務を負うことを認識した上で慎重に検討しましょう。

05自己破産後にローン審査を通す方法

住宅ローンの審査に受かるための方法として、信用情報機関へ問い合わせをして過去の金融事故の記録が残っているか確認をするという方法があります。もし金融事故の記録が残っていなければ、住宅ローンの審査に影響を及ぼすことは少ないでしょう。

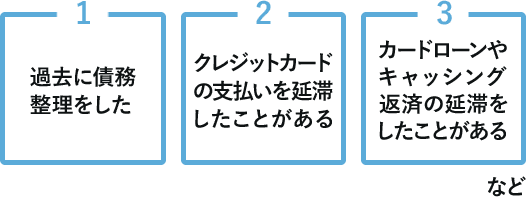

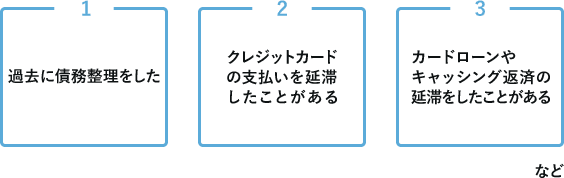

信用情報に記録が残るケース

「過去に債務整理をした」「クレジットカードの支払いを延滞したことがある」「カードローンやキャッシング返済の延滞をしたことがある」などの場合は、最低でも5年、自己破産の場合には10年、信用情報に記録が残ると言われています。気になる方は信用情報機関へ問い合わせをして記録の有無を確認しましょう。また、返済能力があることの証明として、使用しているクレジットカードの返済日を守り、クレジットヒストリーを貯めるなどの対策を取るのも有効でしょう。

監修:川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

プロフィール

大学卒業後、某ハウスメーカー就職。住宅販売の営業職として、顧客開拓、住まいづくりの提案、資金計画相談、販売後のアフターフォローを担当。仕事を通して、お客様の一番の関心事と不安はお金に関する事だと感じ、ファイナンシャルプランナー2級と住宅ローンアドバイザーの資格を取得。ハウスメーカーを退職後、暮らしに役立つライター・編集者として、お金・不動産に関する知識や情報を提供しています。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿