東京都の公的賃貸住宅が拡大へ 賃貸継続か持ち家か、子育て世帯に広がる迷い

2025年1月31日、小池百合子都知事の定例会見でも言及された「アフォーダブル住宅」。東京都は、子育て世帯向けのアフォーダブル住宅の供給拡大を進めています。都心部を中心に家賃が高騰する中、家賃負担を抑える方法として期待される一方、「このまま賃貸に住み続けるべきか」「持ち家を購入すべきか」迷っている方も少なくないのではないでしょうか。 この記事では、今後の住まいについて悩む子育て世帯へ向けて、東京都が推進するアフォーダブル住宅の特徴やメリット・デメリット、賃貸・持ち家それぞれの負担やメリットなどについてわかりやすく解説します。

- 01アフォーダブル住宅とは?東京都が供給を増やす背景

- なぜ今、公的賃貸住宅の確保が課題になっているのか

- アフォーダブル住宅の所得要件・家賃設定・申込み条件

- 02アフォーダブル住宅のメリット・デメリット

- アフォーダブル住宅のメリット

- アフォーダブル住宅のデメリット

- 03賃貸・公的賃貸住宅・持ち家の支出を比べてみよう

- 【賃貸】家賃は契約更新や物価上昇でじわじわ上がりやすい

- 【公的賃貸住宅】家賃は抑えめだが、住む期間や場所が選べない

- 【持ち家】35年返済など、月々の支払いが固定されやすい

- 04家賃 vs 住宅ローン返済額のシミュレーション比較

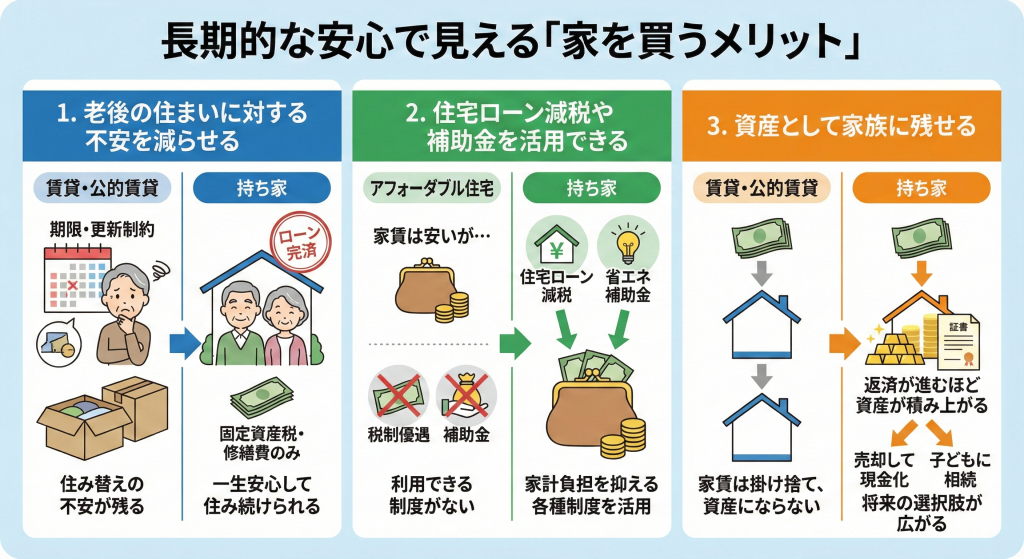

- 05長期的な安心で見える「家を買うメリット」

- 老後の住まいに対する不安を減らせる

- 住宅ローン減税や補助金を活用できる

- 資産として家族に残せる

- 06賃貸か持ち家か…迷う人がまずやるべきは「買える金額を知る」こと!

01アフォーダブル住宅とは?東京都が供給を増やす背景

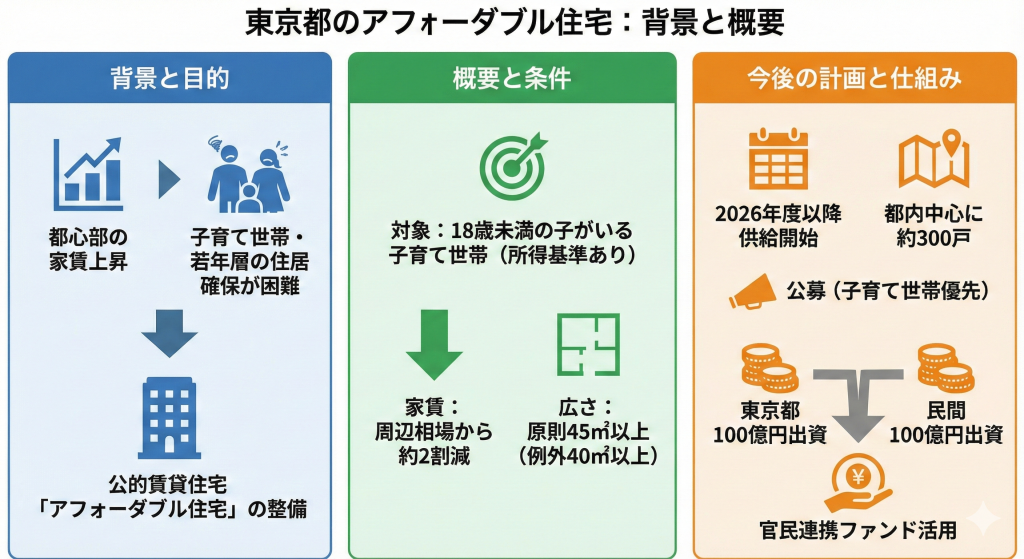

「アフォーダブル住宅」とは、手頃な価格(affordable)の住宅という意味です。都心部で家賃上昇が続く中、子育て世帯や若年層でも住みやすい住環境を整えることが大きな課題となっています。そこで、東京都は「家賃を抑えた公的賃貸住宅」として、アフォーダブル住宅の整備に力を入れているのです。

なぜ今、公的賃貸住宅の確保が課題になっているのか

アフォーダブル住宅をはじめとする公的賃貸住宅の確保が課題となっている背景には、都内の賃貸住宅の家賃が上昇し続けていることがあります。物価上昇や人件費の増加による建築コストの上昇が家賃に反映された結果であり、家賃がすぐに下落する兆しは見えません。

特に、子育て世帯は通勤や保育園、学校の利便性を確保しながら、無理のない家賃に収めることが難しくなってきているのが現状です。こうした状況を受け、住宅確保に不安を抱える方へ向けた公的支援の必要性が高まっています。

アフォーダブル住宅の所得要件・家賃設定・申込み条件

東京都が推進するアフォーダブル住宅は、主に18歳未満の子どものいる子育て世帯を対象にした、手頃な家賃の賃貸住宅を指します。

都が定める所得基準以下の子育て世帯が入居対象となり、家賃は周辺相場から2割程度低い水準に抑えられる見込みです。45㎡以上の居住面積の確保を原則としつつ、共有スペースの整備状況に応じて40㎡以上の例外を認めるなど、子育て世帯の生活のしやすさが基準として掲げられています。

2026年度以降、東京都内の事業性の見込めるエリアを中心に供給が進められ、約300戸が供給される見通しです。入居者の募集は運営事業者によって公募で行われ、子育て世帯などを優先する仕組みが導入される見込みです。

東京都は、アフォーダブル住宅の整備を目的にファンドへ100億円を出資。民間事業者からも100億円の出資を受けて供給を推進していく考えです。

02アフォーダブル住宅のメリット・デメリット

東京都が推進するアフォーダブル住宅には、メリット・デメリットの両面があります。内容を順番に見ていきましょう。

アフォーダブル住宅のメリット

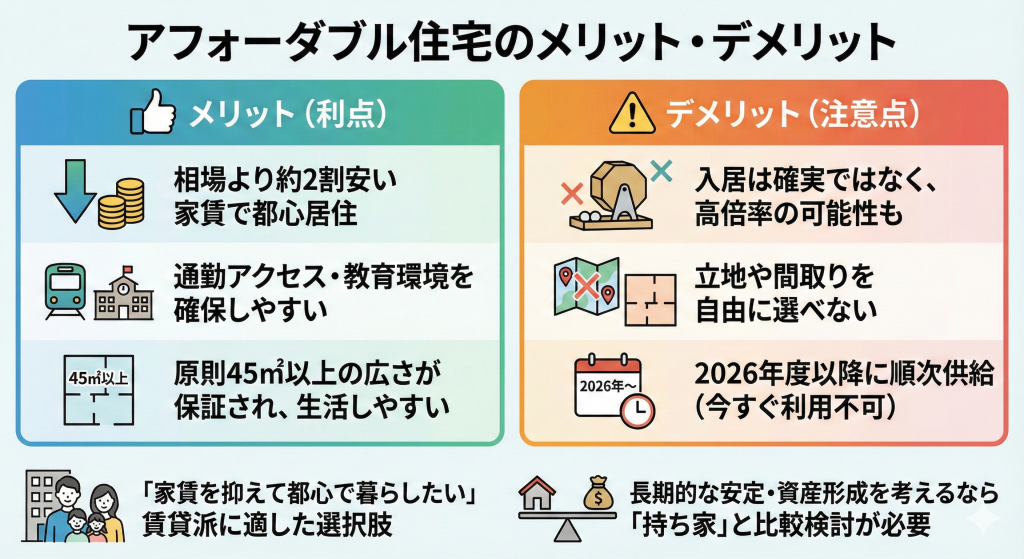

アフォーダブル住宅を選ぶ最大のメリットは、周辺相場より2割ほど低い家賃で都内に住めることです。子育て世帯にとっては、通勤アクセスや教育環境を確保しながら、毎月の家賃を抑えられる効果は大きいでしょう。

また、居住面積が原則45㎡以上に設定されており、子どもがいても生活しやすい一定の広さが保証されている点も魅力です。

アフォーダブル住宅のデメリット

子育て世帯にとって魅力的なアフォーダブル住宅ですが、入居は応募状況によって決まるため確実ではなく、さらに立地や間取りを自由に選べない点はデメリットといえます。人気エリアの物件は高倍率が予想され、希望する住宅に入居できないケースも少なくないでしょう。

加えて、2026年度以降に順次供給となっているため、今すぐに活用できる選択肢ではないことにも注意が必要です。

アフォーダブル住宅はあくまで賃貸住宅なので、当然、民間賃貸と同じような制約を受けることになります。こうした点を踏まえると、アフォーダブル住宅は「賃貸住宅で家賃を抑えつつ、都内で利便性の高い暮らしをしたい」層に適した選択肢といえるでしょう。

長期的な住まいの安定性や、将来に向けた資産形成まで視野に入れる場合は、持ち家との比較検討が欠かせません。

03賃貸・公的賃貸住宅・持ち家の支出を比べてみよう

子育て世帯の住まいには「賃貸」「公的賃貸住宅」「持ち家」の3つの選択肢があります。それぞれの支出の違いを押さえて、自分たちに合った住まいを選ぶことが大切です。

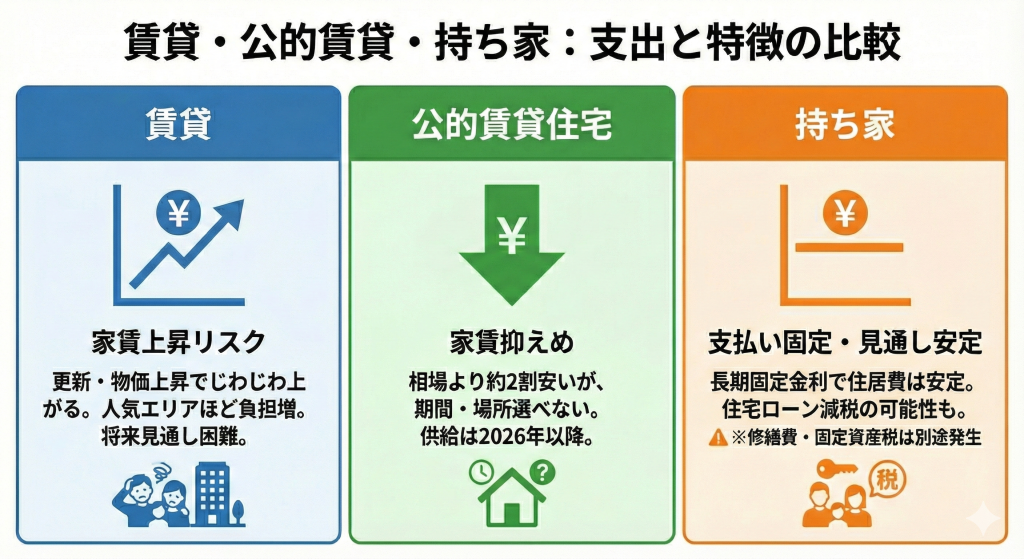

【賃貸】家賃は契約更新や物価上昇でじわじわ上がりやすい

LIFULL HOME’Sが公開する「【東京23区/東京都下/東京都心6区】賃料動向 LIFULL HOME’Sマーケットレポート (2025年10月)」によると、同サイトに掲載されている東京23区のファミリー向け物件の平均賃料は初めて24万円を突破。前年同期比で14.3%アップとなり、上昇傾向が顕著です。

同じくLIFULL HOME’Sが行った調査では、賃料上位1%の高額ファミリー向け物件の賃料は10年前の約1.8倍まで上昇しており、相場の上昇基調はより鮮明です。

子育て世帯に人気の利便性が高いエリアほど、賃料上昇傾向が強く、保育園や学区を重視すると家賃負担が重くなりやすいといえます。このように、将来どこまで家賃がアップするのか見通しづらい点は、民間賃貸の大きなリスクといえるでしょう。

【公的賃貸住宅】家賃は抑えめだが、住む期間や場所が選べない

次に、公的賃貸住宅の支出を見ていきましょう。先述のアフォーダブル住宅の場合、家賃は相場より2割ほど抑えられます。一方、供給開始は2026年以降となっており、利用できる時期や物件数が限られる点はデメリットです。

アフォーダブル住宅は入居者の募集に制限があるため、希望どおりのエリアや間取りを選択できない点には注意が必要です。家賃負担は抑えられるものの「いつ・どこに住めるか」を確実に選べないので、子どもの進学や転勤など、引っ越し時期や希望エリアが明確な住み替えには適していません。

【持ち家】35年返済など、月々の支払いが固定されやすい

住宅ローンというと「借金するのは不安」と考える方もいることでしょう。しかし、35年など長期固定金利の返済であれば、毎月の支払いを一定にすることができます。家賃のように途中で返済額が上がる心配もなく、将来の支出の見通しを立てやすいのが特徴です。返済額を固定して住居費をコントロールできることは、子育て期から老後までの長期的な暮らしの安定につながります。

住宅ローン減税を活用して、一定期間の税負担を軽減できる可能性がある点も、持ち家ならではのメリット。ちなみに、政府・与党は2025年11月末現在、住宅ローン減税の面積要件を「50㎡以上」から「40㎡程度」へと引き下げる方向で検討を進めています。

2025年末までに建築確認を受けた新築住宅については、「40㎡以上」の場合、合計所得1000万円以下の世帯のみ対象となるよう要件が緩和されていますが、2026年度からは全体で「40㎡程度」へ引き下げられる見通しです。制度改正が実現すれば、都心の40㎡台コンパクトマンションでも住宅ローン減税が使えるようになり、都内でのマンション購入の選択肢が広がるでしょう。

ただし、持ち家の場合、修繕費や固定資産税といった賃貸にはない新たな支出が生じる点は要注意です。

04家賃 vs 住宅ローン返済額のシミュレーション比較

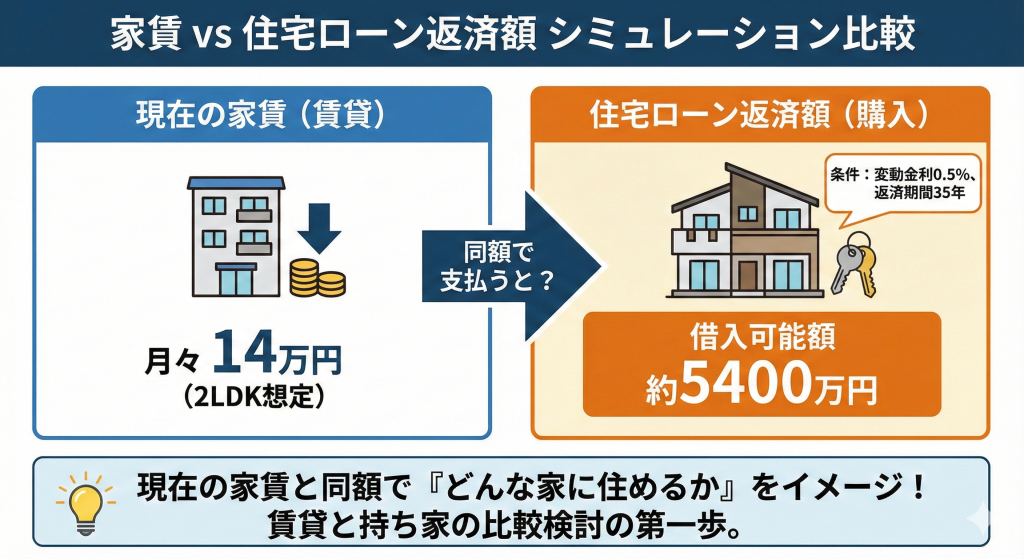

皆さんは、「現在支払っている家賃と同じ金額で住宅ローンを組んだ場合、どれくらいの家が買えるのか」をご存じでしょうか。ここでは、実際にシミュレーションして両者を比較してみます。

例えば、家賃14万円の2LDKに暮らしている世帯が、同じく14万円を毎月のローン返済に充てると仮定しましょう。このとき、変動金利0.5%・返済期間35年で借り入れた場合、約5400万円の住宅ローンを組めることになります。

頭金や金利タイプ、条件によって借入可能額は変わりますが、現在と同じ家賃で「どんな家に住めるのか」を具体的にイメージできるのがポイントです。現在の家賃で購入できる金額を試算することが、賃貸と持ち家を比較検討する第一歩になるでしょう。

05長期的な安心で見える「家を買うメリット」

賃貸と持ち家を比較するにあたっては、持ち家のメリットも理解しておく必要があります。特に、長期的な視点で見たときのメリットは見逃せません。

老後の住まいに対する不安を減らせる

アフォーダブル住宅をはじめとする公的賃貸住宅は、入居期間や更新条件が物件によって定められており、長期的に住み続けられるとは限りません。また、公的賃貸住宅は入居期間や更新条件に制約がある場合も多く、子育て期が終われば改めて住み替えを検討しなければならない可能性があります。

一方、持ち家は住宅ローンさえ完済すれば、固定資産税や修繕費、火災保険料などの負担のみで、老後も安定して住み続けられます。自分たちの意思で「この先ずっと住む場所」を決められるのは、将来に向けた大きな安心材料になるでしょう。

住宅ローン減税や補助金を活用できる

アフォーダブル住宅は家賃そのものが安い反面、税制優遇や住宅取得補助などは利用できません。

対する持ち家の場合、住宅ローン減税や省エネ住宅への補助金など、家計負担を抑える各種制度を活用できます。先ほど紹介した、住宅ローン減税の面積要件見直しが実現すれば、コンパクトマンションの購入にも優遇が拡充される見通しです。

制度活用を前提にすれば、長期的に持ち家のメリットが大きくなるでしょう。

資産として家族に残せる

アフォーダブル住宅はあくまで賃貸住宅であり、家賃を支払い続けても自分たちの資産になるわけではありません。家賃が相場より安くても要件を満たす期間に限られ、長期的な家計への恩恵は限定的です。

一方、持ち家はローン返済が進むほど、資産が積み上がっていきます。特に資産価値が下がりにくい都内の物件であれば、完済後に売却したり、子どもに相続したりと、将来の選択肢を広げられるのがメリットです。このように、ローン返済と家賃はどちらも支出ですが、資産になるかならないかという大きな違いがあります。

06賃貸か持ち家か…迷う人がまずやるべきは「買える金額を知る」こと!

東京都が推進するアフォーダブル住宅により、都内の子育て世帯に新たな住まいの選択肢が生まれつつあります。ただし、アフォーダブル住宅のような公的賃貸住宅は、入居時期・期間・エリアが選べないのが難点です。そのため、長期的な安心感で考えると、持ち家に軍配が上がるでしょう。

とはいえ、それだけで賃貸か持ち家かを判断すべきではありません。大切なのは、毎月支払っている家賃をもとに「自分たちがどれだけの家を買えるのか」を、具体的な数字で把握することです。

まずは「現在の家賃=毎月返済できる額」と考え、借入可能額や購入予算をシミュレーションしてみることで、住まい選びが現実的になります。当サイトの住宅ローンシミュレーションを活用して、資金計画や家計負担のイメージを確認してみてはいかがでしょうか。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード