金融機関の約7割が住宅ローンに「積極的」、金利タイプの推しは「変動型」が多数

2024年2月20日、住宅金融支援機構は、住宅ローンを取り扱う全国の約300の金融機関を対象として実施した「2023年度 住宅ローン貸出動向調査」の結果を発表しました。 調査結果によると、金融機関の新規の住宅ローンに対する取り組み姿勢は、現状・今後とも「積極的」が全体の7割を超え、「消極的」と回答した金融機関はありませんでした。低金利に支えられた底堅い住宅ニーズを取り込み、住宅ローンを積極的に押し出していきたい金融機関の姿勢が表れたものといえるでしょう。 具体的な取り組み内容としては「商品力強化」が約6割、「金利優遇拡充」が約4割。今後伸長が期待される金利タイプとして「変動型」を挙げる金融機関が約7割に上り、前回調査より割合が増加する結果となっています。 この記事では、上記のポイントを中心に「2023年度 住宅ローン貸出動向調査」の結果について解説するとともに、今後の住宅ローン動向を読み解いていきます。

01新規住宅ローンへの取組姿勢、約7割の金融機関が「積極的」と回答

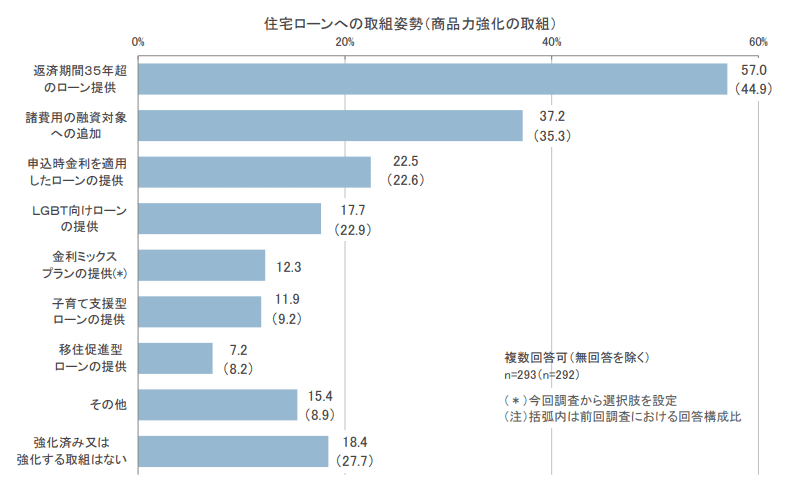

調査結果によると、新規住宅ローンの取り組みについて積極的であると回答した金融機関は全体の約7割に達しました。積極的に取り組むとした金融機関が積極的方策として挙げたもののうち、約6割を占めて最多となったのが「商品力強化」です。

具体的な取り組み内容を尋ねたところ、第1位は「返済期間35年超のローン提供」でした。

注目は、第2位に挙がった「諸費用の融資対象への追加」です。これは、住宅購入時に生じる諸費用を住宅ローンの融資対象に組み込むことであり、いわゆる諸費用ローンにあたるものと考えられます。

諸費用ローンは、住宅ローン借入額が住宅の資産価値を超えてオーバーローンになる点がネック。そのため、諸費用の一部を融資の対象外としている金融機関もあります。仲介手数料や登記費用などは組み込めるケースが多い一方、引越し費用や家電・家具の購入費用などは通常組み込むことができません。

しかし、近年ではそれらの費用も借入金額に含められるローンが、フラット35やauじぶん銀行などで提供されています。銀行への領収書提出が求められるものの、自己資金がない状態でも住宅に加え、家具・家電・引越し費用まで一式をまかなえるのは大きなメリットです。

ただし、自己資金が少ないほど借入金額および借入期間が増えることになるため、結果的に将来の返済負担が増えてしまう点は注意が必要でしょう。

注意点はあるものの、住宅の購入検討層を広げられる可能性があるため、今後はあらゆる諸費用を住宅ローンの融資対象に組み込める住宅ローン商品が多く登場するかもしれません。

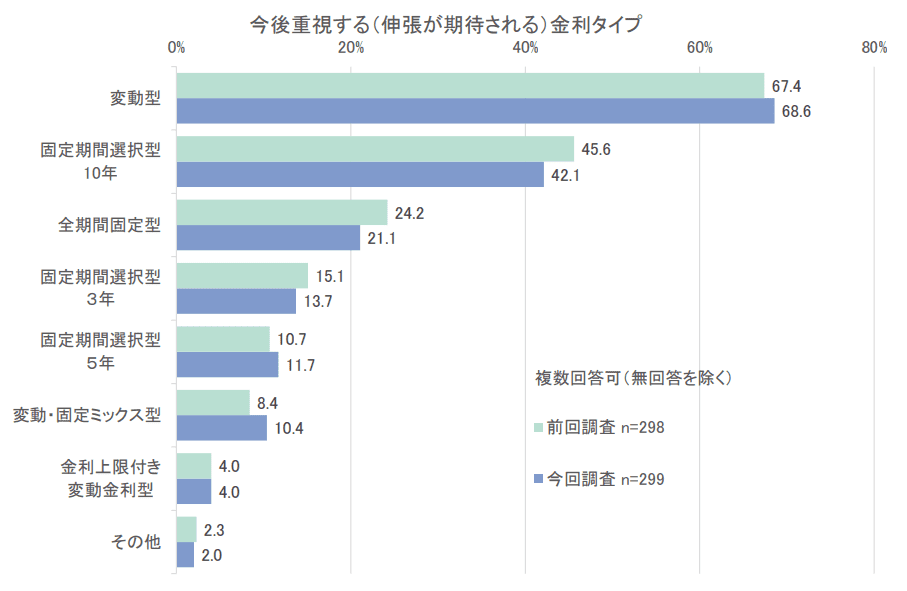

02今後伸長が期待される住宅ローンの金利タイプ、7割近くの金融機関が「変動型」と回答

続いて、今後伸長が期待される金利タイプについて尋ねたところ、全体の68.6%にあたる金融機関が「変動型」を挙げました。次いで多かったのが「固定期間選択型10年」との回答でした。変動型は前回調査を1ポイント程度上回った一方、固定期間選択型10年や「全期間固定型」に関しては前回を下回る結果となっています。

日銀による金融緩和政策の転換により「変動金利が上がるのでは?」と噂される昨今ですが、金融機関はむしろ「変動型」を以前より推すスタンスが読み取れます。

ただし、金融機関の業態別に見ると重視する金利タイプは異なっているようです。

都市銀行・信託銀行は「変動型」とともに「全期間固定型」「変動・固定ミックス型」を挙げるところが多く、地方銀行・第二地銀では「変動型」「固定期間選択型(10年)」の回答が多くなっています。

これに対し、信用金庫・信用組合では上の業態に比べて「変動型」の割合が低め。相対的に「固定期間選択型」の割合が高くなっています。また、労働金庫については「変動型」が5割と他業態に比べて低く、「固定期間選択型(3年・10年)」の割合が比較的高めの傾向です。

このように、融資を受ける金融機関の重視する金利タイプによって、商品ごとの金利優遇の幅が変わってくる可能性もあり、金融機関選びも住宅ローンの重要なポイントになるといえるでしょう。

03リバースモーゲージの貸出残高は増加傾向

リバースモーゲージの貸出残高が年々増加傾向にあることも、調査から明らかになっています。リバースモーゲージとは、住んでいる自宅を担保にして資金を借り入れながら生活し、生存中は利息だけを返済しつつ、債務者が亡くなった際に「自宅の売却」もしくは「相続人の一括返済」により返済するローン形態です。

2022年度末のリバースモーゲージの貸出残高は1803億円と、前年度比6.4%の増加となりました。金融機関の貸出残高は「1億円超」が最も多く、「1000万円超5000万円以下」「500万円以下」と続きます。

貸出残高を「1億円超」と順調に増加させている金融機関が多くある一方、500万円以下で伸び悩んでいる金融機関もある状況です。実際、6.8%の金融機関がリバースモーゲージの取り組み姿勢を「消極的」と回答しています。

また、リバースモーゲージにおける保証会社等の利用に関しては、約6割の金融機関が住宅金融支援機構の住宅融資保険「リ・バース60」を利用していると答えました。

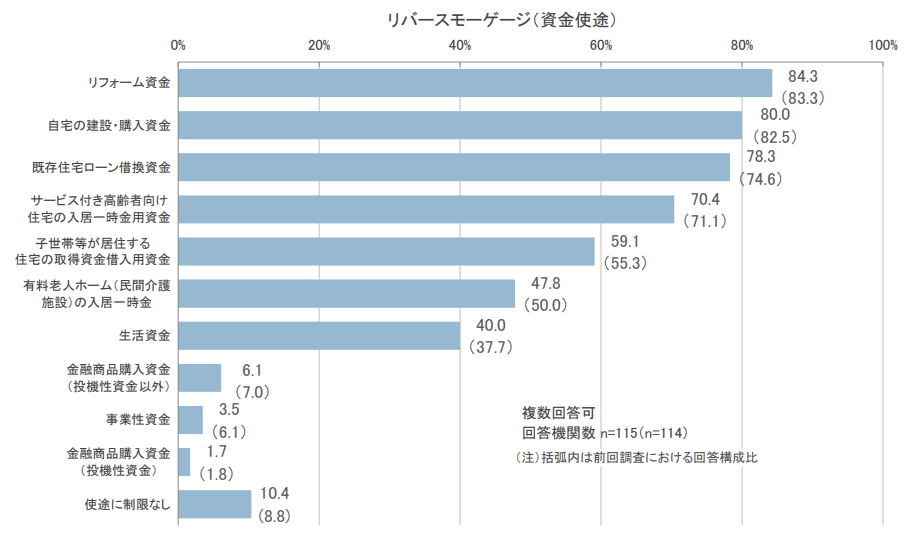

リバースモーゲージの資金使途は「リフォーム資金」「自宅の建設・購入資金」「既存住宅ローン借換資金」が約8割で上位に入り、自宅を対象にした使い道が占めています。

ただしリバースモーゲージの利用には課題点も多い

利用が拡大するリバースモーゲージですが、利用に際しては課題が多いことも調査から見て取れます。金融機関の回答では「地価下落リスクの管理」「長生きリスクの管理」「金利上昇リスクの管理」といった、リスク管理に関わる課題が多くを占めました。

リバースモーゲージには「地価下落リスク」「金利上昇リスク」「長生きリスク」の3大リスクが存在します。

なかでも特有なのが「地価下落リスク」です。昨今、都市部を中心に地価高騰が見られますが、もし不動産価値が大幅に下落するようなことがあれば担保割れとなるおそれがあります。契約期間中も一定期間で担保価値を見直し、それにともなって融資限度額が変動するため、担保割れになると融資額が減ったり、最悪の場合融資が止まったりする危険性があるのです。

多くのリバースモーゲージは生存期間中に利息だけ支払う必要があるため、月々の利息分だけ家計収支は悪化することになります。さらに、リバースモーゲージの金利タイプは「変動型」が94.0%を占めるため、金利が上昇すると想定外の家計負担を招くことにもつながります。

中には生存期間中に利息支払いのない商品もありますが、金利上昇により借入残高が加速的に膨らむといったデメリットもあるため、どちらにせよ金利上昇リスクの影響は大きいといえるでしょう。

リバースモーゲージは高齢者を主なターゲットとする資金調達方法ですが、調査では「高齢者及び相続人への商品説明」が課題として最も多く挙がっています。トラブルを避けるためには、利用する側も事前に情報収集を行い、疑問や不安を解消しておくことが求められます。

04一番気になるのは金利動向!住宅ローン金利ランキングを今すぐチェックしよう

今回は、住宅金融支援機構の調査結果をもとに、住宅ローンの最新動向をチェックしてきました。金融機関の多くが今後も積極的に住宅ローンを取り扱っていきたいと考えていて、商品の多様化やリバースモーゲージの積極的な運用など、利用者の選択肢を広げる動きを見せていることが読み取れます。

最近のトレンドとして、ほかに環境配慮型住宅ローンを取り扱う金融機関が増えていること、ニーズが高まっている空き家関連ローンを取り扱う金融機関も5割近くに上っていることなども挙げられるでしょう。

ここでは住宅ローンの動向について解説してきましたが、利用者として一番気になるのは適用される金利です。多くの金融機関は今後も固定金利が伸長するだろうと回答していますが、日銀の金融政策転換によって、どのように金利が変化していくかは要注目です。

最新の金利ランキングおよび最新動向はこちらのページで詳しく解説しています。

また、住宅ローンシミュレーションでは、検討している金融機関の金利とランキングで最も安い金利で借り入れた場合の比較も可能です。住宅ローンの利用を検討されている方はぜひ活用してください。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード