日経平均、バブル後高値更新でマンション価格も高騰!住宅ローン金利はどうなる?

2023年5月頃から、大きな話題となっている日経平均株価の上昇傾向。株価上昇の影響は不動産市場にも波及しており、投資先として選ばれやすいマンションを中心に緩やかなペースで価格が上昇中です。 マンション価格と並んで気になるのが、住宅ローン金利への影響でしょう。こちらでも大きな動きがあり、日銀は7月の金融政策決定会合において金利操作の運用を見直す決定をしました。今年の年明け辺りからの日銀は徐々に低金利政策からの脱却を模索しており、住宅ローン金利の上昇もいよいよ現実味を帯びてきました。 そこでこの記事では、現在進行中の経済情勢をふまえつつ、住宅ローンの金利が今後どうなるのかについて解説します。

01バブル崩壊後の最高値を更新した日経平均、マンション価格も連動して高騰

2023年7月3日の東京株式市場における日経平均株価は、製造業の銘柄を中心に値上がりして終値が3万3753円となりました。これはバブル崩壊後で最高値となる数字です。株価上昇傾向は同年の5月半ばころから続いており、8月に入っても3万2000円台をキープした状態が続いています。

株価上昇の主な理由は、欧米の景気が減速する予測があるなかで相対的に日本市場の安定性が評価されたことにあるようです。日本経済の好調さそのものが要因ではなく、海外投資家のマネーの「逃避先」として、あくまでも消去法的に選ばれた結果というわけです。また新型コロナウイルス明けでの経済的復調も、株価上昇の要因といえるでしょう。特にインバウンドを中心に業績回復が予測される分野は、投資先として好まれている印象です。こうした日経平均株価の上昇は、不動産市場にも影響します。

02都市部の分譲マンション、新築・中古ともに平均価格が1億円を突破!

株価の影響を特に受けやすいのが、大都市圏のマンション価格です。

不動産経済研究所が公表した「首都圏 新築分譲マンション市場動向 2023年上半期(1~6月)」によると、2023年上半期における東京23区のマンション平均価格は1億2962万円でした。特に都心の超高額物件に人気が集中し、平均価格は2年連続の上昇となっています。さらに都市部の人気エリアでは、新築マンションだけでなく中古マンションにも人気が波及しています。

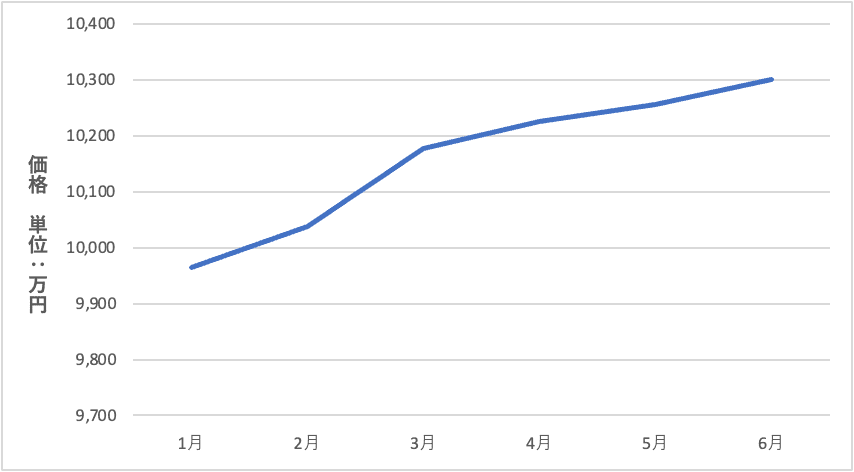

不動産調査会社「東京カンテイ」の定期レポートによれば、6月時点での都心6区(千代田区、中央区、港区、新宿区、文京区、渋谷区)での中古マンション(70平米ファミリータイプ)の平均価格はなんと1億301万円です。月々の推移をみても、6カ月連続で上昇と非常に高い人気ぶりがうかがえます。

東京都心6区の中古マンション平均価格

※「東京カンテイ 中古マンション」を参考に編集者が作成

実は2023年7月の中古マンション価格、全国的には微減傾向でした。しかし都心のなかでも特に人気の6区に関しては、上昇を続けていったかたちです。

マンション価格が高騰した理由

都市部のマンション平均価格が上昇する背景には、海外の富裕層や不動産投資家などの購入が集中したことが考えられます。東京都心などの超人気エリアに所在するマンションは、新築・中古問わず「投資先」として人気があり、円安の影響もあって海外の投資家・富裕層にとっては、相対的な「割安感」を感じられたことも人気を後押ししたようです。

また国内の投資家にとっても、日経平均株価の上昇は投資拡大のチャンスでした。保有資産の増加によって投資余力が増し、新たに投資先としてマンションを選ぶ投資家が増加したとみられます。

投資先として選ばれやすいのは、東京の都心部だけではありません。大阪や名古屋などの3大都市圏だけでなく、新たなホットスポットとして注目される京都や北海道、福岡などの地方の主要都市にも人気が集まっています。投資家の注目はこうした中核都市を中心とした周辺エリアにまで広がっており、かつては割安感のあった都市圏近郊エリアでもマンション価格は上昇傾向です。

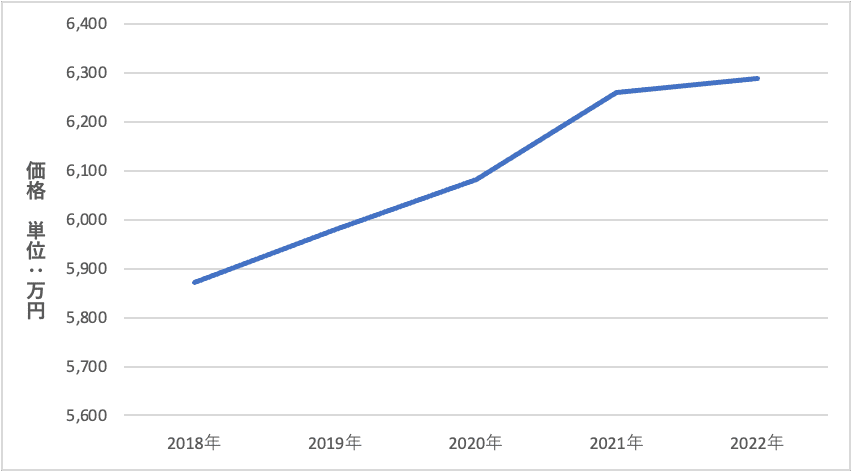

横浜市やさいたま市、千葉市などを含めた首都圏も、ここ5年近くで新築マンションの平均価格が上昇しました。今後も新たな投資先として、都心へのアクセスに優れたエリアを中心に、マンション価格の上昇が続く可能性が考えられるでしょう。

首都圏 新築マンション価格動向

※不動産経済研究所「首都圏 新築分譲マンション市場動向 2022 年のまとめ」を参考に編集者が作成

令和5年度の路線価も上昇!さらなるマンション価格高騰も懸念

7月に発表された令和5年度の路線価を見てみると、全国の調査地点での平均は2年連続の上昇となり、観光地や商業地を中心に伸び幅が大きくなっています。

なかでも特筆すべきなのが、北海道です。北海道は路線価上昇率で2年連続最高を記録しており、前年比6.8%増と大きく上昇しました。北海道は札幌中心部の再開発や、国産の半導体メーカー「Rapidus(ラピダス)」の工場建設が決まった千歳市の存在など、現在投資家からも熱い注目を集めているエリアです。

北海道に次ぐ上昇率だったのが、福岡県(4.5%増)と宮城県(4.4%)です。両県は地方の中核都市圏として存在感を増しており、その中心部である福岡市、仙台市では大規模な再開発が進行中です。利便性だけでなく自然に恵まれた環境と両立させたワークライフバランスに優れた街としても人気で、ファミリー層からの需要も高いエリアといえます。

路線価はマンション建設における用地の取得費用に関係しますので、路線価が上昇するとマンションの実勢価格や公示価格も上がる傾向にあります。この他にも建築資材の高騰など建設コストの上昇も大きな課題となっており、今後しばらくはマンション価格高騰につながる懸念材料は増えると予想されます。

03株価上昇で今後の住宅ローンの金利はどうなる?

株価上昇の影響で次に気になるのが、「住宅ローンの金利」でしょう。そもそも「株価」は「金利」と深い相関関係にあります。一般的に株価と金利の間には反比例の関係性があり、株価が上がると金利が下がり、株価が下がると金利は上がります。

しかし現在の日本の状況では、株価の上昇と金利の下降にあまり相関関係は見られません。その理由の1つが日銀による低金利政策です。日本では経済状況の変化に関係なく、日銀の取り決めのもとで異次元ともいえる低金利政策を20年以上続けてきた経緯があります。そのため、今後金利がどうなるかは日銀の政策次第といえるのです。

日銀に対しては、2022年の下半期にかけて「円安」や「インフレ」の対応のために利上げ圧力が増している状況でした。そしてついに、日銀の低金利政策は2022年の年末に入り大きな転換点を迎えます。

2022年12月20日の金融政策決定会合において、日銀は長期金利の変動許容幅を0.25%程度から0.5%程度に引き上げる事実上の利上げを決定。この決定後まもなく日経平均株価は2万8000円台から一時2万6000円割れの大幅下落に見舞われました。住宅ローン金利への影響も懸念されたものの、一部の固定金利に影響が出始めたくらいで変動金利はほぼ変化なく、この時点での影響は限定的なものにとどまった印象です。

しかし、世界的なインフレによる物価高は深刻度を増すばかりで、日銀はさらなる対応を迫られることになります。その結果、2023年7月に日銀はさらに長期金利の上限を引き上げる決定を下すことになりました。

日銀、7月の金融政策決定会合で長短金利操作を修正!長期金利の上限を1%に引き上げ

2023年7月27日、28日の日銀金融決定会合において、長短金利操作(通称YCC:イールドカーブ・コントロール)の運用柔軟化を議論する方向となりました。具体的には市場動向に応じて長期金利の許容上限を1%に引き上げるという決定でした。

注:イールドカーブ…債券利回り(金利)と償還期間との相関性を示したグラフのことで、別名「利回り曲線」。金利を決定する指標として活用される

この決定の影響により、長期金利の指標とされる「新発10年国債」の利回りは、7月31日時点で一時0.605%に上昇しています。これは2014年6月以来、実に約9年ぶりの高水準です。

これを受けて住宅ローン市場にも変化が起こっています。大手銀行5行(三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行・三井住友信託銀行)は8月から適用する住宅ローン金利のうち、固定期間10年住宅ローンの基準金利を引き上げると発表しました。現状では短期金利と連動する変動型の住宅ローン金利は各行とも据え置きですが、今後長期金利が上昇した場合、現在の状態が維持されるかどうかは不透明なものとなっています。

植田日銀総裁は「基調的なインフレ率がまだ2%に達していないため、マイナス金利をそこから引き上げて短期の政策金利を引き上げていくには距離がある」とコメントしており、発言からは住宅ローン金利への影響をできるだけ小さくしたい意図を感じ取れます。しかし日銀に対する利上げ圧力は日々強まっているため、今後の金融政策を大きく変更する可能性も否定できません。日銀の動向についてしばらくは注視する必要があるでしょう。

04住宅ローン、固定金利か変動金利かで迷ったらシミュレーターで支払額を比較しよう

住宅ローンの利用を検討中の方が注意しておくべき点は、株価上昇によって投資対象となりやすい不動産(特に大都市圏のマンション)の価格が高騰しやすくなること、日銀の金利政策によって住宅ローン金利が上がる可能性が出てきたことの2点です。特に都心を中心に人気エリアの不動産は想定以上の価格高騰が生じているケースも見られるので、物件選びの際はエリアごと、物件のスペックごとに相場をよく比較する必要があります。

またこれまで以上に住宅ローン金利(特に固定金利)の先行きが不透明となっていますので、これから家を買おうと考えている場合は、あらゆるケースを想定した返済計画のシミュレーションを行うことをおすすめします。

当サイト内の毎月の返済額シミュレーターでは、金融機関の住宅ローンの金利を選択して月々の支払額、総支払額などを細かく比較できますので、ぜひ一度お試しください。例えば以下のように三菱UFJ銀行の変動金利、固定金利それぞれでの比較シミュレーションも可能です。

【シミュレーション例】三菱UFJ銀行で借り入れた場合

借入金額4000万円、借入金額35年と想定(2023年8月1日現在)

| 総支払額 | 毎月の支払額 | 総利息 | |

|---|---|---|---|

| 変動金利:0.345% | 4248万円 | 10万1117円 | 248万円 |

| 固定金利:1.340% | 5017万円 | 11万9362円 | 1017万円 |

他の金融機関の金利でも同じように比較できますので、さまざまな角度からシミュレーションしてみましょう。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿