住宅ローンの手続きが完全電子化へ!面倒な書類集めや2万円の印紙税が不要に!?

三井住友銀行は、2021年9月1日、住宅ローンの新規契約手続きの完全電子化(デジタル化)を発表しました。住宅ローン手続きのデジタル化の動きは、他の金融機関でも進みつつあります。手続きのデジタル化によって、住宅ローンの借り手側にはどのようなメリットがあるのか、従来の手続きとの違いや注意点についても解説します。

01三井住友銀行、住宅ローン手続き完全デジタル化を発表

三井住友銀行は、2021年9月1日から、住宅ローンの新規契約において、SMBCクラウドサイン株式会社が提供するクラウド型電子契約サービス「SMBCクラウドサイン」を導入しました。SMBCクラウドサインは、これまで「紙とハンコ」を使って行っていた住宅ローンの契約業務をすべてオンラインで完結できるサービス。今回、SMBCクラウドサインが導入されたことによって、住宅ローンの利用者は、銀行の店舗への訪問、郵送手続き、印鑑証明書や収入印紙の準備などを行わなくても、住宅ローンの申込や審査、契約までの一連の事務プロセスがすべてオンライン上で完結できるようになるため、利便性が格段に向上、いつでもどこでもローン手続きができるようになりました。

02手続きのデジタル化、他の金融機関でも

三井住友銀行と同様に、これまで「紙とハンコ」が必須だった住宅ローン契約をデジタル化する動きは、他の金融機関でも相次いでいます。ここでは、その一部を紹介します(情報はすべて2021年9月現在)。

| 銀行名 | 主な内容 |

| 三菱UFJ銀行 | ・同行の「ネット専用住宅ローン」で利用が可能 ・「ネット専用住宅ローン」は窓口での相談や手続き不可 ・三菱UFJ銀行で給与振込利用中であること |

| ソニー銀行 | ・同行が提供するすべての住宅ローンが対象 ・ソニー銀行に口座を開設していること |

| 静岡銀行 | ・同行の住宅ローン(完全非対面型)の利用者 ・静岡銀行に口座を開設していること ・物件所在地と現住所が静岡銀行の営業対象地域内であること |

| auじぶん銀行 | ・同行が取り扱うすべての住宅ローンが対象 ・auじぶん銀行に預金口座があること |

出典:各金融機関のウェブサイト関連ページ

03金融庁も後押しするデジタル化で変わること、そのメリット・注意点は?

これまでも、契約のデジタル化は法令上可能でしたが、金融庁は2021年6月、監督指針から、契約書への署名、押印を行員と契約者が対面で行うことを原則とするとした表現を削除し、こうした流れを後押ししています。そのため、今後はますます多くの金融機関で、住宅ローン契約手続きのデジタル化が進むとみられています。ここで改めて、デジタル化されることで手続きがどのように変わるのか、三井住友銀行のケースを例に確認してみましょう。

住宅ローンデジタル契約の流れ(三井住友銀行の場合)

- 事前審査内容をオンラインで登録

- 借入希望額など審査に必要な情報を入力する。

- マイページを作成

- 事前審査に必要なマイページを作成。マイページでは審査状況の確認、必要書類のアップロードや受け渡し、担当者とのメッセージのやり取りなどを行うことができる。

- 本人確認書類の撮影、アップロード

- 運転免許証等を撮影してアップロードする。

- 事前審査申し込み

- 審査結果はメールなどで通知される。

- 本審査申し込み

- 借り入れの詳細等を入力し、各種必要書類をアップロードする。

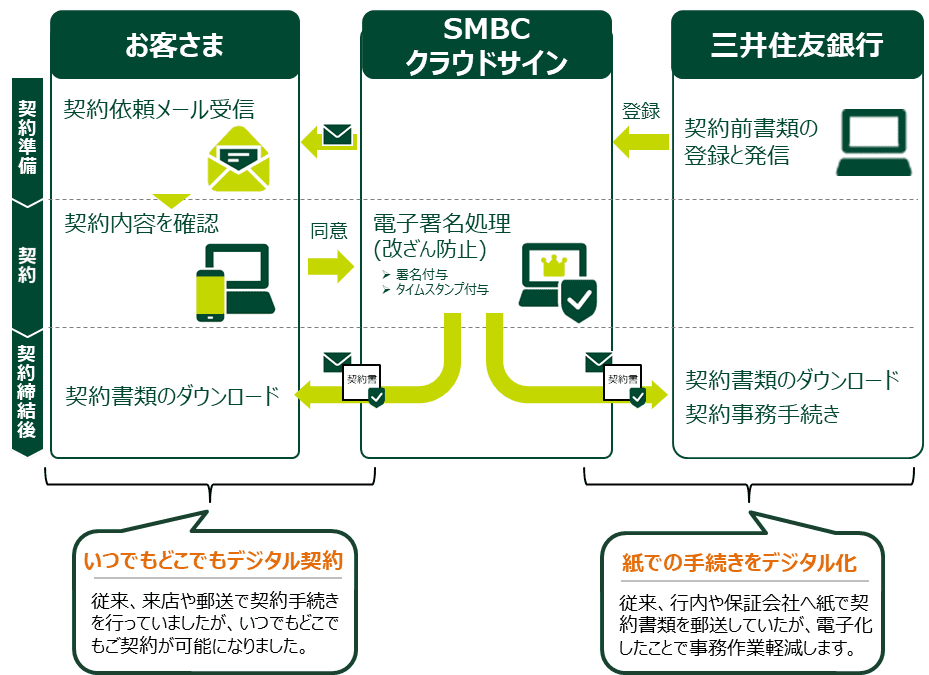

- 契約

- ローン契約書類の印紙代が不要な電子契約を締結する。契約準備から契約締結後までのフローは下図の通り。

審査申し込みのみならず、本人確認や契約締結まですべての手続きをオンラインで行うことができるようになったことにより、利用者には次のようなメリットがあります。

住宅ローン契約手続きのメリット

住宅ローン利用者にとって、契約手続きのメリットは以下の通りです。

時間や場所に縛られずローン契約ができる

原則としてすべての手続きをオンライン上で行えるので、銀行に来店することなく、いつでもどこでも住宅ローンを申し込んで審査を受け、契約を結ぶことができます。

印紙税が不要

書面による契約では、契約の金額に応じた収入印紙が必要でしたが、デジタル契約では不要になります。ただし、金融機関によっては別途電子契約手数料の負担が必要になることもあるので、事前に確認しておきましょう。

参考:書面による契約時の収入印紙代

| 住宅ローン契約金額 | 書面による契約時の収入印紙代 |

| 500万円超1000万円以下 | 1万円 |

| 1000万円超5000万円以下 | 2万円 |

| 5000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

ハンコも印鑑証明も不要

デジタル契約では押印の代わりに電子署名が行われます。したがって、従来の書面契約では必須だった実印が不要になり、実印が本人のものであることを公式に証明する「印鑑証明書」の提出も不要です。

契約締結までの時間が短縮できる

デジタル契約では金融機関の店舗に足を運んだり、審査や契約書類を郵便でやり取りしたりする時間が不要になるため、書面契約の場合に比べ、契約締結までにかかる時間が短縮できます。

デジタル契約の注意点

これまでに書いたように、住宅ローンのデジタル契約では、利用者の利便性向上が期待できる一方で、次のような注意点も指摘されています。

インターネット環境と最低限のITスキルが必要

デジタル契約を行うにはインターネット接続ができる環境と、デバイス(パソコンやタブレット、スマートフォンなど)が必要です。また、文字を入力するだけでなく、スキャンした書類や証明書の写真をアップロードしたり添付ファイルにして金融機関に送付したりする作業が求められることが多いので、こういった作業がスムーズにできるようにしておく必要があります。

条件によっては利用できない場合がある

金融機関によっては、「銀行の営業範囲内の物件であること」「給与振込口座が銀行の口座であること」など、独自の条件を設けている場合があります。条件は銀行によって異なるので、申込前にホームページなどでよく確認するようにしましょう。

住宅ローンのデジタル契約は今後ますます広く普及していくものとみられます。ただし、デジタル化によって手軽になるのはあくまでも「手続き」のみであって、「住宅ローンを借りる」という契約自体が手軽になるわけではなく、契約には慎重さと冷静な判断が必要であることには変わりありません。特にデジタル契約の場合は書面契約の場合に比べて担当者から口頭で説明を受けたり、質疑応答したりする機会が少ないので、住宅ローン商品の特性や金利、返済方法などについて十分理解しないまま契約してしまうおそれもあります。「よくわからないまま契約してしまった」と後悔することのないよう、疑問点は金融機関の相談窓口や担当者に問い合わせるなど、オンラインとオフラインを上手く使い分けて納得した上で契約に臨むようにしたいものです。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿

関連キーワード