独身女性のマンション購入が増加中!後悔しない選び方を購入者調査から読み解こう

独身女性のマンション購入が増えています。実際にマンションを購入した女性への調査から、マンション購入に至った理由や購入時の年齢や収入などの状況などが明らかになりました。女性がマンションを購入する際に参考になりそうなことや、注意すべきポイントを見ていきましょう。

01マンションを購入する独身女性が増加

リクルート住まいカンパニーが2020年1月~2020年12月に首都圏(東京都・神奈川県・埼玉県・千葉県)で新築分譲マンションの購入契約をした人を対象に行った「2020年首都圏新築マンション契約者動向調査」によると、契約者のうち独身女性が占める割合は8.6%と、前年を2.1%上回り、2001年以降最も多くなっていることがわかりました(※1)。

マンション契約世帯主の属性・ライフステージ

| シングル世帯 | 夫婦のみ世帯 | 子供あり世帯 | シニアカップル世帯 | その他 | ||

| 男性 | 女性 | 第1子小学校入学前世帯 | 第1子小学生以上世帯 | |||

| 5.8% | 8.6% | 35.6% | 29.7% | 9.0% | 4.9% | 6.4% |

※1 出典:2020年首都圏新築マンション契約者動向調査

02購入理由のトップは「家賃や更新料がもったいないから」

なぜ今、マンションを購入する独身女性が増えているのでしょうか?

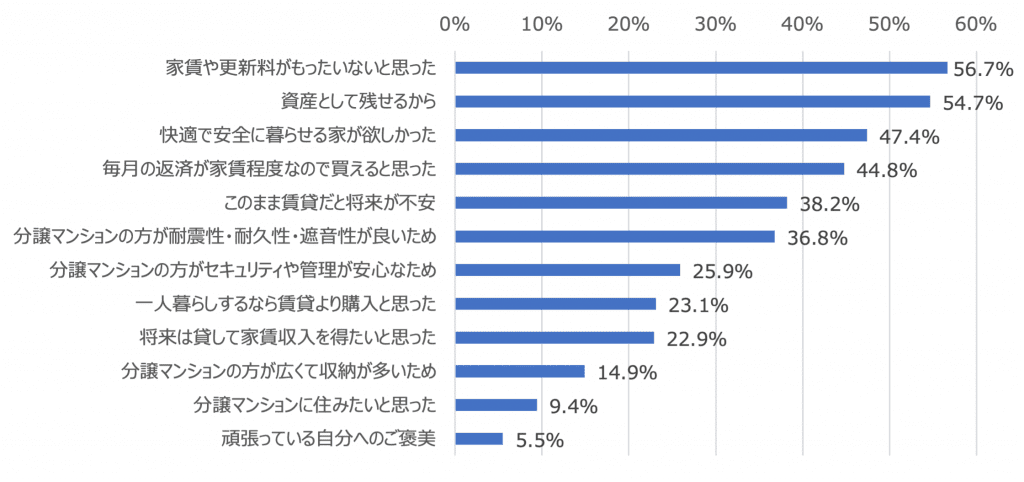

女性向けマンションのコンサルティングを行う一般社団法人「女性のための快適住まいづくり研究会」がマンションを購入した女性(未婚は78.7%)を対象に行った調査によると、マンションを購入した理由として最も多かったのは「家賃や更新料がもったいないと思った」の56.7%、次いで「資産として残せるから」が54.7%、「快適で安全に暮らせる家がほしかった」が47.4%、「毎月の返済が家賃程度なので買えると思った」が44.8%、「このまま賃貸だと将来が不安」が38.2%と続きました。「将来は貸して賃料収入を得たいと思った」と、資産運用の一環としてマンション購入を決めた女性も22.9%に上っています。(※2)

新型コロナウイルスの感染拡大などで経済の先行きが不透明な中、将来に不安を覚えた女性が、経済力のある今のうちに長く住めて資産にもなるマイホームを手に入れておこうという動機から、マンション購入を決めている様子がうかがえます。

マンションを購入した理由

03購入時の状況は?

続いて、同調査の結果をもとに、マンション購入した女性たちの年代や職業、経済状況などを見ていきましょう。

購入時の年齢は35~44歳最多、独身が約8割

まず、マンションを購入したときの年齢について聞いたところ、最も多かったのが35~44歳で全体の48.5%を占めました。45~54歳で購入した人も21.5%に達しています。

非正規雇用も15%、年収は「500万円台」が最多

購入時の職業は、「正社員(公務員・団体職員含む)」が圧倒的に多く、全体の82.6%を占めました。その一方、約15%が、一般的に「住宅ローン審査に受かりにくい」とされるフリーランスや派遣社員、アルバイトなど非正規雇用の職業の女性であることも明らかになりました。

購入時の年収は、500万円台が最多で全体の24.2%、次いで400万円台が20.8%、300万円台が15.6% と、特に富裕層という訳でもない、ごく一般的な年収の女性もマンション購入に踏み切っていることがわかります。

新築の1LDKが人気

同調査では、独身女性が購入したマンションは新築が80.7%と圧倒的に多く、間取りでは1LDK(1DK)が最多で全体の54.2%を占めました。1LDKに代表されるコンパクトマンションは、生涯未婚率の上昇に伴って、マンションデベロッパーが次々に参入していますが、供給不足が指摘されており、需要が高く価格が下がりづらいとされています。その資産価値の高さに注目して、コンパクトマンションを選ぶ女性が多いのかもしれません。調査を行った「女性のための快適住まいづくり研究会」では、「ライフスタイルの変化で、もし住まなくなったら、売りに出すよりも賃貸にして家賃収入を得ることも可能。特に都心、人気沿線上の駅から近い、管理が良いといった条件がそろったコンパクトマンションは、将来的に売却や賃貸への変化にも対応できるので資産性が期待できる。」と解説しています。今後は住宅ローン控除の適用対象が床面積50平方メートル以上だったものが40メートル以上に変わったことも追い風となりそうです。

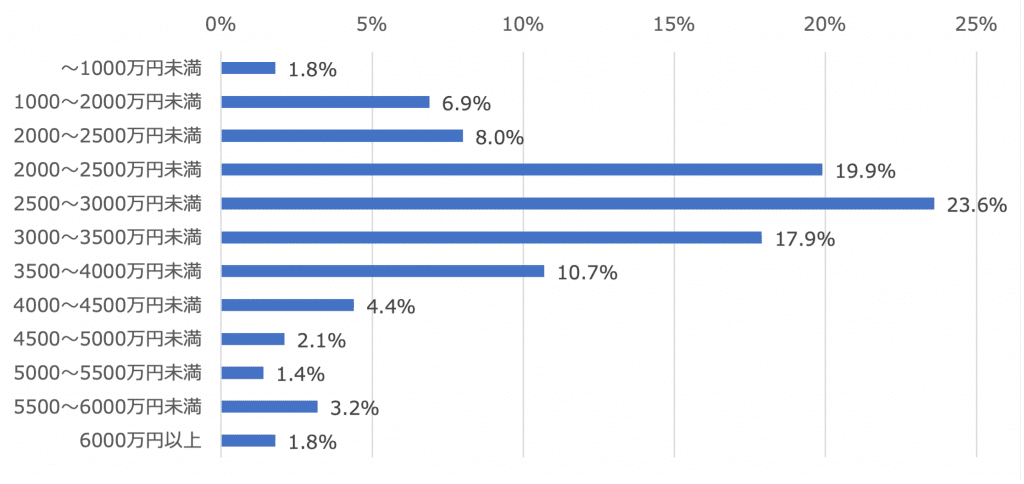

購入価格は「3000万円台」が最多

では、独身女性たちはどのくらいの価格のマンションを購入しているのでしょうか?同調査によると、「3000~3499万円」(23.6%)、「3500~3999万円」(17.9%)と、3000万円台が約4割を占めました。

購入したマンションの価格

なお、頭金については4人に1人が「100万円未満」である一方、「1000万円以上」と回答した人も2割いて、2極化していることがわかります。低金利の影響で頭金なしでもローンが組めるようになったことが影響していると考えられます。

購入にあたっての不安は住宅ローンの支払いがトップ

とはいえ、高額な住宅ローンの返済を続けることは決して容易なことではありません。実際、同調査で購入にあたって一番不安だったことを聞いたところ、最も多かった回答は「購入後にローンをずっと払い続けられるか」の43.9%でした。「購入後に病気や失業にならないか」も10.7%と多く、ローンの返済が滞ってしまうことへの不安を覚える女性が多いことがわかります。また、将来の売却や貸し出しを見据えて「購入後に資産価値が落ちて損をしないか」を挙げた人も21.7%いました。なお、「結婚する際の足かせにならないか」と回答した人は2.1%にとどまり、かつては「ローンを抱えている女性は結婚相手として敬遠される」とされたこともあったと言われますが、独身女性のマンション購入のハードルは低くなってきていることが実感できる結果となっています。

購入にあたって一番不安だったこと

月々の支払がいくらになるかは、「毎月の返済額シミュレーター」で調べることができます。

04独身購入者の75.5%が「結婚願望ある」

結婚とマンション購入を別問題としてとらえる女性は確実に増えており、同調査でマンションを購入した未婚女性に結婚願望の有無を聞いたところ、「ある」と答えた人が75.5%に上り、「ない」と答えた人の13.9%を大きく上回りました。独身時代にマンションを買うことへの抵抗感は薄れ、むしろ、結婚後も自分名義の資産を持ち続けることに安心感を覚える女性のほうが多いのかもしれません。

05マンション購入後は前向きの変化が

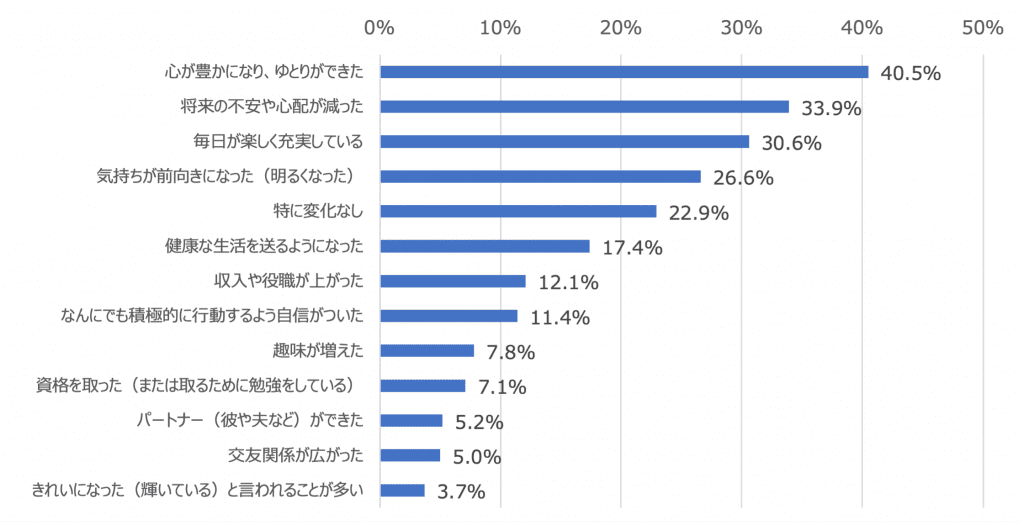

では、実際にマンションを購入した女性たちはどんな変化を感じているのでしょうか?同調査でマンション購入後にどんな変化があったかを聞いたところ、「心が豊かになり、ゆとりができた」が最も多く40.5%、次いで「将来の不安や心配が減った」、「毎日が楽しく充実している」となっており、ポジティブな気持ちの変化を感じるようになった人が多いことがわかります。「気持ちが前向きになった(明るくなった)」、「何にでも積極的に行動するよう自信がついた」という回答も多く、マイホームという資産を得て将来への不安が軽減したこと、また「自分にもマンションを買うことができた」という自信が持てたことで気持ちが前向きになり、より積極的に行動できるようになった女性も多いようです。

一方、住宅ローンを返済するために収入を維持したい、増やしたいという気持ちの表れでしょうか、「資格を取った(または取るために勉強をしている)」と回答した人も7.1%いることがわかりました。

マンション購入後にどんな変化があった?(複数回答)

06マンション購入時に注意すべきことは?

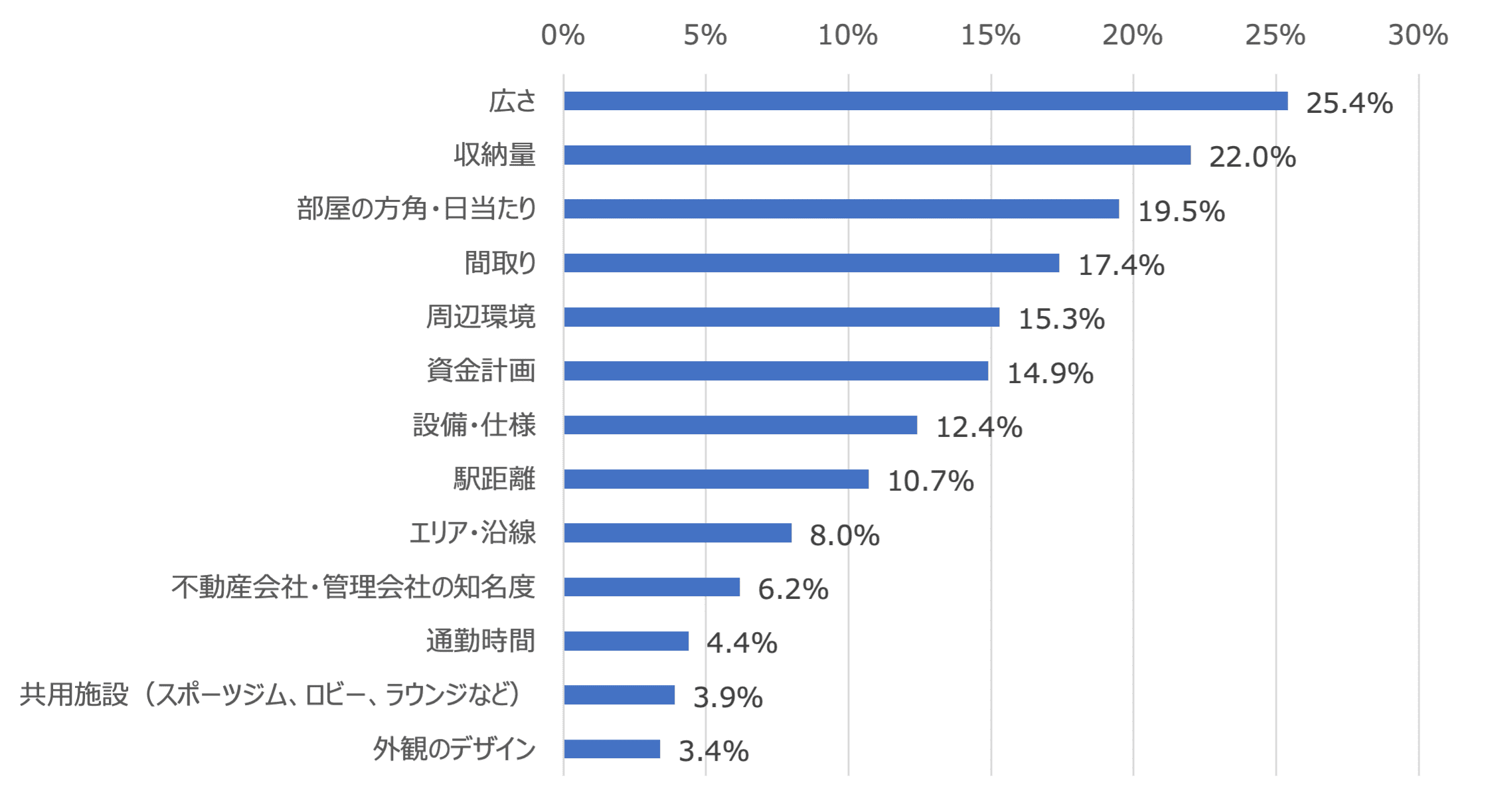

マンションを購入した女性たちは、自身や自身の生活についておおむね良い変化を感じていることがわかりましたが、もちろんマンションの購入にはリスクも伴います。実際、同調査でマンション購入後の女性に「購入したマンションに住んでみて、もっと重視すれば良かったと思う点」について聞いたところ、次のような回答があり、「広さ」や「収納量」、「部屋の方角、眺望、日当たり」、「間取り」といった居室のスペック、そして「周辺環境」や「駅距離」といったマンションの立地について、不満を抱いたり後悔したりしている人が多いことがわかります。また、「資金計画」を挙げた人も14.9%おり、当初の計画通りに返済していくことの難しさを実感している人も少なくないようです。

もっと重視すればよかったと思う点(複数回答)

こういった後悔をしないためにも、マンションを購入する際には、主に以下のような点に注意して十分に物件を比較検討し、冷静に判断する必要があります。

借入可能額や毎月の返済額の目安を確認しよう

先ほどの調査結果でも明らかなとおり、今は低金利を背景に、年収や頭金が少なくても住宅ローンを組むことが可能です。しかし、無計画にローンを組んでしまうと、最悪の場合は返済が困難になってマンションを手放さなくてはならなくなってしまいます。また、収入に占める返済の割合が大きすぎると、老後資金や結婚資金など他に必要な資金を貯金できなくなり、後々、困ってしまうことになりかねません。自分の年収ではどのくらいの借入額が適当なのか、また現在の家賃並みの負担でどのくらいローンが借りられるのかを客観的に見極める必要があります。「住宅ローンシミュレーション」では、いくつかの項目を入力するだけで、住宅購入予算、借入可能額、毎月の返済額の目安を確認することができます。毎月の返済額は具体的な金額がイメージできると、生活費や貯蓄に割り振る金額を考えやすくなるので、ぜひ、確認してみてください。

ライフスタイルやライフステージの変化への対処を検討しておく

ライフスタイルやライフステージの変化に柔軟に対応できるかどうかを考えることも大切です。返済計画を立てる際には、今の収入をベースに考えるだけでなく、結婚をした場合にマンションをどうするのか、あるいはリストラや親の介護で働けなくなった場合にどう対処するのかもあらかじめ検討しておくことが必要です。

リセールバリューを見極める

将来、何らかの理由で住み替えが必要になったときや、維持管理が困難になって売却せざるを得なくなったときには、いかに高く速やかに売却できるかがカギとなります。したがって、マンションを購入する際には購入時の価格だけでなく、リセールバリュー(将来の資産価値、再販価値)も見極める必要があります。ただ、リセールバリューは物件の立地や品質はもちろん、社会情勢や市況によっても変わる可能性があるため、100%確実に見極めることができません。ただ、一般的には次のような要件を満たす物件は資産価値が落ちにくく、リセールバリューが高いとされています。

- 都心もしくは都心へのアクセスの良い場所に立地している

- 駅に近い

- 大規模マンションで、共用施設などが充実している

- 地域のランドマークになるようなタワーマンションである

- 再開発地域や開業予定の新駅のあるエリアに立地している

多くの独身女性がマンションを購入していますが、ここまで見てきた調査結果には、購入前の不安や、その購入理由などうなずけるところも多くあったのではないでしょうか。実際に購入した人たちの調査結果を参考にしながら、理想の住まい探しを始めてみてはいかがでしょうか。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿

関連キーワード