ゆうちょ銀行が「フラット35」の取り扱いを開始、そのメリットとデメリットを知ろう

政府は2021年4月にゆうちょ銀行でのフラット35の取り扱いを認可、一部から「民業圧迫だ」との批判もある中、ゆうちょ銀行では2021年5月から一部の支店でフラット35の取り扱いを始めました。改めてフラット35の特徴やメリット・デメリットを確認しておきましょう。

01ゆうちょ銀行がフラット35の取り扱いをスタート

ゆうちょ銀行では、2020年12月に直接フラット35の取り扱いができるよう求める申請を政府に提出しました。これを受けて、一般社団法人全国銀行協会では「人口の減少・高齢化、低金利環境に加えてコロナ禍での信用リスクの高まりにより民間金融機関が厳しい経営環境にあるなかで、住宅ローン市場という限られた市場に、ゆうちょ銀行が民間金融機関との間での公正な競争条件が確保されていない状況のまま参入することは、結果的に民業圧迫に繋がるおそれがあり」との声明を発表し、ゆうちょ銀行の住宅ローン市場参入に反対する姿勢を示していました。

しかし、政府は2021年4月にゆうちょ銀行の申請を認可、ゆうちょ銀行では5月6日から全国41の支店で、フラット35の取り扱いを開始しています。ゆうちょ銀行は全国約2万4000の郵便局が販売チャネルとなっているだけに知名度は高く、フラット35の取り扱いは現在、国内の直営店233店舗のうち41店舗にとどまるものの、住宅ローンの利用者にとっては選択肢が広がったと言えるでしょう。

02フラット35とは?

住宅ローンには適用される金利の種類に応じて、全期間固定型と変動型、固定期間選択型の3つのタイプがあり、それぞれ次のような特徴があります。

| 金利のタイプ | 特徴 |

| 全期間固定型 | 借入時の金利が返済期間を通じて変わらないタイプ。適用される金利は変動金利型に比べて高い傾向にある。 |

| 変動型 | 経済情勢に伴い、返済期間中に定期的に金利が変動するタイプ |

| 固定期間選択型 | 「当初〇年間は金利〇%」のように、一定期間だけ固定金利が適用されるタイプ |

近年、国のマイナス金利政策の影響で変動金利型の住宅ローンに適用される金利の低下も続いていることから、変動型の住宅ローンを選ぶ人が増え、独立行政法人住宅金融支援機構が2020年11月に住宅ローン利用者を対象に行った調査(※1)によると、回答者のうち「変動型の住宅ローンを利用している」と回答した人は、全体の62.9%、「固定期間選択型の住宅ローンを利用している」と回答した人が24.5%で変動金利タイプの住宅ローンの利用が多数派となっています。

とはいえ、「金利変動リスクを避けたい」「固定金利のほうが返済計画を立てやすい」などの理由から、固定金利型の住宅ローンの人気も根強く、同調査でも全体の12.6%が全期間固定金利型の住宅ローンを選んでいます。

※1住宅金融支援機構「住宅ローン利用者の実態調査2020年11月」P2

全期間固定型の住宅ローンの中で、圧倒的な知名度と人気を誇るのが、独立行政法人住宅金融支援機構が全国300以上の民間の金融機関を介して提供している、最長35年の全期間固定型の住宅ローン「フラット35」です。

本来、長期の金利固定型ローンは金利変動リスクが大きいため、民間の金融機関ではほとんど扱われていませんが、フラット35はローン契約締結後に住宅金融支援機構が金融機関からローンごと買い取って証券化し、機関投資家等に売却して資金を回収する仕組みで運営されているため、金融機関、ローン利用者ともに金利変動のリスクを受けずに利用できるのが特徴です。そのフラット35が身近な金融機関であるゆうちょ銀行で取り扱いが始まったことで、大きな話題となったのです。

フラット35の利用要件

なお、フラット35はローン利用者本人やその家族が居住する住宅の新築、新築住宅の購入、または中古住宅の購入費用のみに利用でき、投資用不動産の取得には利用できません。融資対象となる住宅は、住宅金融支援機構が独自に定める「技術基準」をクリアした上質な住宅で、かつ、一戸建て住宅の場合は床面積が70平方メートル以上、マンションの場合は30平方メートル以上の住宅のみです。

また、フラット35には利用者に関する要件もあり、原則として、次の3つの要件をすべて満たす人しか利用できません。

- 日本国籍であること(外国人の場合は特別永住者であること、または永住許可を受けていること)

- 申込時の年齢が70歳未満であること

- 年収に占めるすべての借入(フラット35含む)の総返済額の割合が以下の基準を満たしていること。

- 年収400万円未満の場合:30%以下

- 年収400万円以上の場合:35%以下

「総返済額」には、住宅ローンだけでなく自動車ローンやカードローン、クレジットカードのキャッシングなど、すべての返済が含まれます。

2021年5月からゆうちょ銀行で取り扱いが始まった「ゆうちょフラット35」にも、当然、これらの要件が適用されます。

詳しくは「ゆうちょフラット35商品概要説明書」で確認してください。

フラット35のメリットとデメリット

フラット35には、主に次のようなメリットとデメリットがあります。

フラット35のメリット

- 返済期間中を通じて市場金利の変動リスクを受けない

- 返済期間中に適用金利が変動しないので、契約時点で総返済額が把握でき、返済計画を立てやすい

- 保証人や保証金が不要

- 団体信用生命保険への加入が義務ではない(窓口となる金融機関によっては義務の場合もある)

- 勤続年数や勤務形態を問わないので、就職・転職したばかりの人や非正規雇用の人も審査に通りやすい

- 繰り上げ返済の手数料が無料

- 商品のラインアップが豊富で、要件を満たせば低金利タイプの商品も利用できる

フラット35のデメリット

- 市場金利が下がっても適用金利が下がらないため、返済額が安くならない

- 一般的な変動金利の住宅ローンに比べて金利が高い

- 独自の「技術基準」を満たす住宅にしか利用できない

- 「技術基準」を満たしていることを証明するための第三者機関による検査を受けなくてはならず、検査にかかる費用は利用者が負担しなければならない

- 土地のみの取得には利用できない

- 投資用の不動産購入には利用できない

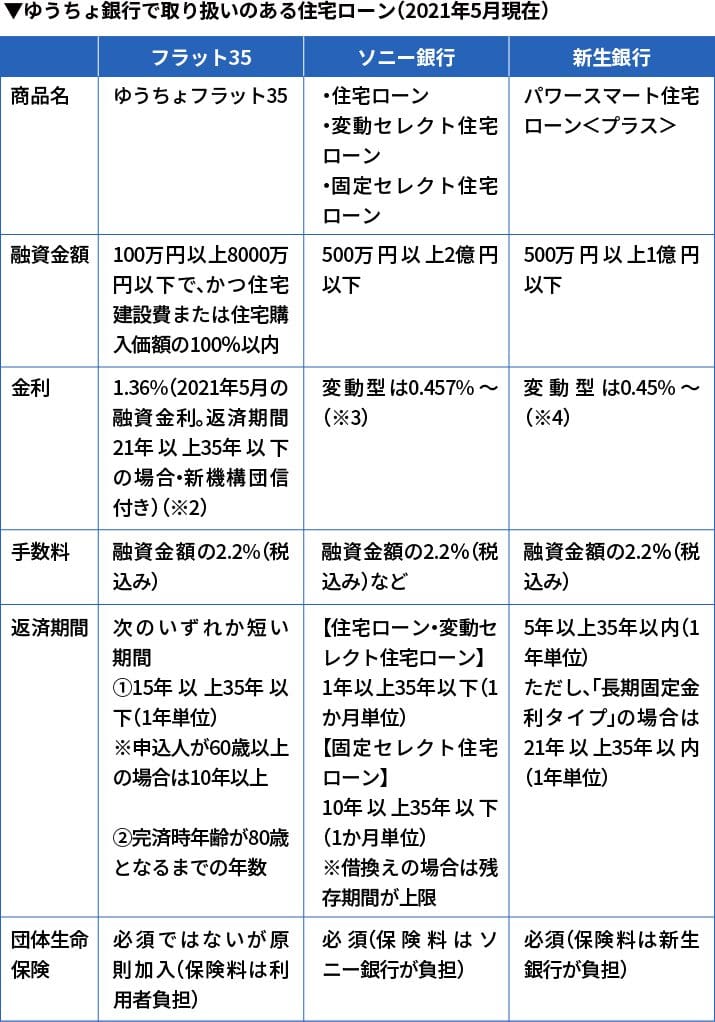

03ゆうちょ銀行で扱われている住宅ローンには、どんな種類がある?

ゆうちょ銀行のフラット35取り扱い開始は大きく報道されましたが、実は同行による住宅ローンの取り扱いは、フラット35のみではありません。同行ではかねてより、経営戦略の一環として住宅ローン商品・サービスの充実に取り組んでいて、2019年には、ソニー銀行と新生銀行の媒介商品の取り扱いを始めています。

※2ゆうちょ銀行「ゆうちょフラット35」

※3ソニー銀行 住宅ローン 適用金利一覧

※4新生銀行 パワースマート住宅ローン<プラス> 金利一覧

これまで業務内容が厳しく制限されていたゆうちょ銀行にとって、フラット35の直接取り扱い開始は、住宅ローン市場への本格参入に向けた大きな第一歩となりました。

抜群の店舗数と知名度、信用度を誇るゆうちょ銀行の参入は、民間金融機関にとっては大きな脅威であり、住宅ローン市場における顧客獲得をめぐる競争は、今後ますます激化していくものとみられています。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿

関連キーワード