女性の住宅ローン事情とは?妊娠中の審査難易度や女性向けローンなどを紹介

近年、働く女性が増えたことで夫婦のペアローンはもちろん、シングル女性のマイホーム購入も増加傾向にあります。「独身の女性だと住宅ローンの審査が通りにくい」といった話は昔の話で、女性に向けた特典を組み込んだ女性向け住宅ローンを用意している金融機関も多くあります。 今回は女性が借り入れしやすい住宅ローンを紹介しながら、住宅ローンの審査ではどんなところが重要視されるのか、さらに妊娠時に住宅ローンを組む際の注意点についてもあわせて解説します。

01女性でも住宅ローンは利用できる?

現代においては、女性だからという理由だけで住宅ローンに申し込めない、利用ができないといったことはありません。それを裏付けるデータとして、国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」の内容を紹介します。

審査では性別は問われない

金融機関に対して行ったアンケートで、「融資を行う際に考慮する項目」を聞いたところ、9割以上の金融機関が「完済時年齢」(98.5%)、「健康状態」(96.6%)、「借入時年齢」(96.0%)、「年収」(94.0%)、「勤続年数」(93.6%)、「返済負担率」(92.0%)、「担保評価」(91.8%)等について、融資を行う際の審査項目としていると回答し、「性別」と答えた金融機関は24.5%しかありませんでした。

このデータから、ほとんどの金融機関の住宅ローン審査では性別は問われないということになります。ただし非正規雇用である、年収が低い、転職して1年未満といったケースでは、安定した収入がなく返済が難しいと判断され、女性に限らず住宅ローンの審査に通過できない可能性があります。

参考:国土交通省「令和5年度 民間住宅ローンの実態に関する調査」

シングル女性の住宅購入は増加

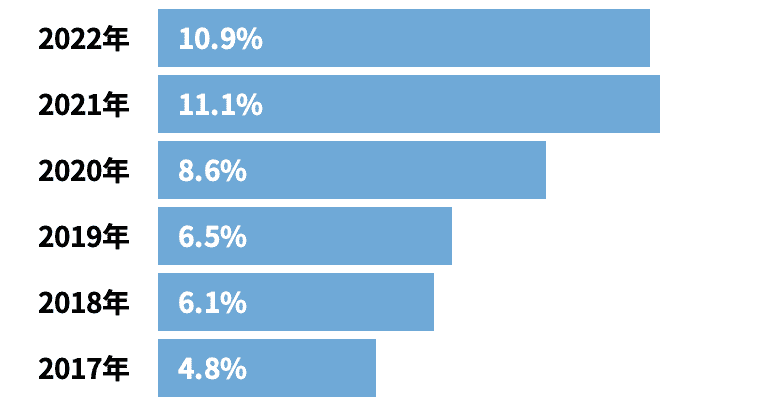

リクルート「2022年首都圏新築マンション契約者動向調査」によると、シングル女性世帯の割合が5年前に比べて倍増しています。

このデータからも住宅ローンの審査では「性別」は特に重要視されず、女性のニーズが高まっていることがわかります。

新築マンション契約者:シングル女性世帯の割合

参考:リクルート「2022年首都圏新築マンション契約者動向調査」

02住宅ローンで審査されるポイント

先ほど紹介したデータからも、住宅ローンの審査では「性別」は特に重要視されておらず、それ以上に重要視される項目があります。では実際の審査では、特にどんな項目を重点的に見られるのかでしょうか。1つずつ解説します。

完済時年齢

住宅ローンの契約規定には、「完済時年齢」が設定されていることがほとんどです。これは完済時点での年齢上限のことで、金融機関では一般的に「満80歳未満」で設定されています。例外として、ネットバンクのソニー銀行は満85歳未満です。

例えば45歳、最長返済期間35年で住宅ローンを組むと、80歳まで返済が続く計算となります。これが50歳での契約になると、最長返済期間ではローンが組めません。完済時の年齢が80歳未満でなければならないため、返済期間が30年に短縮されます。返済期間が短縮されると、その分毎月の返済額が大きくなるため、老後の家計を圧迫する可能性も出てきます。

健康状態

金融機関では、住宅ローンの契約者に対して「団体信用生命保険」、いわゆる「団信」への加入を義務づけています。団信とは生命保険の一種で、住宅ローンの返済中に申込者が死亡または高度障害などになった場合、ローンの残債を肩代わりしてくれる仕組みです。そのため、住宅ローン申し込み時に健康状態が良くない、または持病があると加入できないケースも多くあります。

特に女性の場合、妊娠中に住宅ローンを申し込むと、場合によっては団信に加入できないケースもあるのです。次の章で、妊娠中に住宅ローンを利用した際の注意点について詳しく説明します。

物件の担保評価額

住宅ローンを借り入れする際、購入する物件が担保となること(抵当権の設定)はご存じでしょうか。ローンの返済が万が一滞ってしまった場合、金融機関は抵当権を行使してその物件を売却します。担保評価とは、その物件に担保としてどれだけの価値があるかを金融機関が評価することです。

物件によっては、担保評価額以上の融資が受けられない場合があります。例えば物件価格が4000万円で担保評価額が2500万円の場合、2500万円以上の融資は受けられません。特に、築年数が古く旧耐震物件※などの場合は、担保不適格となり住宅ローン自体が組めなくなる可能性もあるため注意が必要です。

※1981年5月31日までの建築確認において適用されていた基準で建てられた物件のこと

借入時年齢

住宅ローンは、完済時年齢に上限があるように、借入時年齢にも上限があります。借入時の上限年齢は金融機関によってばらつきがあり、「満65歳未満」や「満70歳未満」などと取り決められています。定年退職後に住宅ローンを組むことを検討している人は、この「借入時年齢」の上限にも注意しましょう。

また借入時年齢が高くなるほど、返済の途中で収入が年金のみになり、年金から返済をしなければならないことが想定されます。そうなると「返済能力が低い」と判断され、当初希望していた借入金額よりも低い金額が融資されるケースもあります。審査に通過しやすいことや、退職後も毎月返済のために一定額の支出があることを考慮すると、なるべく年齢が若いうちに住宅ローンを申し込むことをおすすめします。

年収

住宅ローンの審査では、年収も重要なポイントです。金融機関によって借り入れが可能な年収基準には差があり、「年収200万円以上」と具体的な数字で示されているものや、「安定した年収がある方」など具体的な年収は記載していない金融機関もあります。

しかし、一概に非正規だから審査に通過しにくいということではなく、契約社員だったとしても継続して収入を得ている実績があれば、問題ないケースがほとんどです。金融機関によっては、パート・アルバイトでも安定した収入があれば借り入れができたり、全期間固定金利の「フラット35」なら年金収入のみの人でも利用できたりします。

金融機関では融資の判断基準の目安として、借入金額がその人の年収の何倍かといった基準を算出して審査を行っているところが多くあります。この基準は「年収倍率」と呼ばれますが、一般的に5~6倍が適正な範囲とされています。

例えば、年収400万円の女性が希望借入金額を3000万円とした場合、年収倍率は7.5倍となるため適正な範囲からは少し外れてしまいます。この場合、年収倍率が高いほど住宅ローンの返済が滞りやすいと判断され、借り入れできる金額が少なくなってしまう可能性があるのです。

勤続年数

住宅ローンの審査においては、勤続年数も重要視される項目の一つです。以前は「勤続年数3年以上」が望ましいといわれていましたが、近年では「2年以上」が一般的になっています。特に女性の場合は、結婚や出産、育児を機に仕事を辞める人や、正規雇用から非正規雇用である派遣社員などに働き方をシフトしている人も増えています。

申し込みの時点で、現在の職場での勤続年数が短い場合、金融機関によっては「職歴書」の提出が求められることもあるでしょう。転職したばかりで勤続年数が短い場合、それだけで審査に通過できないというわけではありません。しかし、できれば1年以上勤務してから住宅ローンの申し込みを行うと良いでしょう。

03妊娠中に住宅ローンを利用するときには注意が必要

妊娠中に住宅ローンの申し込みをした場合、審査が通りやすいかどうかは金融機関によって異なります。また、妊娠中に住宅ローンを利用する際に押さえておきたい注意点についても解説します。

妊娠中の審査は難易度が上がりやすい

産休・育休を取得した時点では、出産後実際に復帰するかは未定であることが大半です。そのため、金融機関によっては、妊娠中(産休中)や育休中には融資を行わないというところもあります。その理由として、本人に復職の意思があっても保育園が見つからない等の事情により、すぐには復帰できないことも想定されるためです。

しかし申込者の属性や就業状況によっては、考慮してくれる金融機関もあります。もしペアローンや収入合算でローンの事前審査に通過した後に妊娠が判明した場合は、その時点ですぐに伝えるようにしましょう。伝えても問題ないケースが多いのですが、場合によっては妊娠を踏まえて再審査が行われ、融資額が減額されたり、配偶者一人での契約になったりするケースもあります。

団体信用生命保険に加入できない場合がある

妊娠中に住宅ローンを申し込む場合、リスクが高い出産の場合は団信に加入できない可能性もあります。「団信に加入できない=住宅ローンが組めない」という状態となってしまいます。「じゃあ妊娠していることを金融機関に伝えなければ、住宅ローンが組めるのでは?」と考える人もいるかもしれません。しかし妊娠を隠して団信に入ると、後々に抱えるリスクが大きくなります。

まず妊娠していたことを伝えずに団信に加入した場合、後で虚偽の申告をしていたことがバレてしまうと「告知義務違反」に問われます。告知義務違反をしたと認められれば、万が一の場合に保険金が金融機関に支払われず、またローン契約が無効になり一括返済を求められるでしょう。

金融機関によっては、妊娠していても問題なく審査を通過し、団信に加入できるところもあるので、嘘をついてリスクを抱えないためにもそのような金融機関をしっかりリサーチしておくことが大切です。

04女性向け住宅ローンの活用を検討する

ここからは女性にぴったりの住宅ローンを3つ紹介します。それぞれに女性におすすめの特長があるので、ポイントを押さえて自分に合った商品を選びましょう。

「凛 lin」フラット35(機構買取型)|りそな銀行

「凛 lin」フラット35は、住宅金融支援機構の証券化支援事業(買取型)を利用した、固定金利が安心の女性専用ローンです。借入時の年齢上限は70歳未満の女性で、ローン保証料や繰上返済手数料が無料です。

さらに、融資手数料は通常の「フラット35」よりも抑えられており、お得にローンを組むことができます。原則として機構団体信用生命保険に加入が必要ですが、健康上の理由などがある場合は、金利を年0.20%抑えた上で加入しなくても利用可能です。女性のお子さまがいる場合は、親子リレー返済も利用できます。

りそな銀行には、変動金利または固定金利を選択できる「凛 next」も用意されており、派遣社員・契約社員の人でも申し込め、自己資金の額に関わらず利用できる点が魅力です。前年の税込年収が100万円以上で、団体信用生命保険に加入できる人、給与所得者は勤続年数が1年以上、給与所得者以外の場合は勤続または営業年数が3年以上の人が申し込み可能です。

住宅ローン返済支援保険付きで、就業不能期間1カ月につき、ローン返済の月額分が保障されます。30日を超える病気やケガによる入院が対象となるため、急に働けなくなってしまったシングル女性にもおすすめの商品です。

むさしのロング・エスコート|武蔵野銀行

むさしのロング・エスコートは、女性の住宅購入のニーズに応える女性専用の住宅ローンです。会員制優待サービス「Club Off for ロング・エスコート」を5年間提供しており、宿泊施設をはじめ、レジャーやスポーツ、育児、家事代行サービスなどを優待価格で利用できる特典が付いています。

武蔵野銀行の通常取扱いではマンション床面積40㎡以上からが融資の対象となりますが、女性専用の場合は床面積30㎡以上から利用可能です。金利は変動金利、または固定金利(特約期間2年、3年、5年、10年)が選択できます。

また、「ペアローン」「収入合算」の取り扱いを同性パートナーにも拡大(LGBT特例)。時代に沿った申し込みしやすい制度が取り入れられています。女性だけでなく、育休を取得する男性でも利用可能です。住宅ローンの契約者、またはその配偶者が出産・育児により仕事を長期で休む場合、最長2年間の元金据置ができます。産休・育休によって世帯年収が減ってしまうことが心配な人には、特におすすめしたい商品です。

フラット35|住宅支援機構

住宅支援機構の「フラット35」は女性限定ではありませんが、審査基準が他の住宅ローンと比較してもハードルが低く、女性でも申し込みしやすいローンです。まず年収に最低基準がなく、年収400万円以下の人は返済負担率(年収に占める年間返済額の割合)を30%内に押さえれば申し込みが可能です。返済負担率は、「年間返済額÷年収×100」で算出できるため、一度自分の年収で割合を計算してみるのも良いでしょう。

また雇用形態や勤続年数も問われないため、転職したばかりの人でも住宅ローンが組める可能性はあります。またフラット35は、団信の加入が任意となるため健康に不安がある人や妊娠などで他の住宅ローンの借り入れが難しい人には、最適な住宅ローンといえます。

05マイホーム購入をする女性を手厚くサポートしてくれる住宅ローンを選ぼう!

時代の変化に伴い働く女性が増え続け、女性のマイホーム購入も増えている近年、金融機関でも女性向けの住宅ローン商品のラインアップが充実してきています。今回は特に人気のある3商品を紹介しましたが、他にもどんな住宅ローン商品があるのか自分自身で調べてみることをおすすめします。特に出産や育児の予定がある人は、事前に女性向けの住宅ローン情報をチェックしておくことで「団信に加入できなかった…」といった事態は避けられるでしょう。

また長きにわたって返済が必要な住宅ローンは、借り入れ後に完済まで毎月着実に支払いを続けられるかが重要です。毎月の返済額はどのくらいなのか、自分にとっての適切な借入金額を知りたい人はサイト内のシミュレーションを活用して、無理のない資金計画を立てることから始めましょう。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿