保証料って何のために払う費用?

住宅ローンを借りるときに支払う「保証料」。借入額などにもよりますが、数十万円というまとまった金額になることが多く、何のための費用なのか気になります。保証料について詳しく解説しましょう。

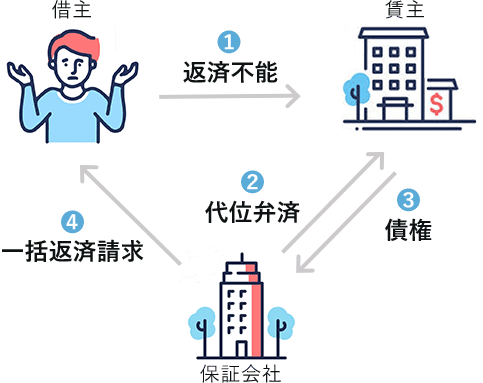

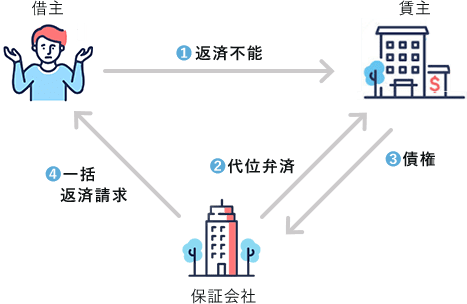

01返済ができない場合の肩代わりのための費用

住宅ローンを借りた人が返済できなくなった場合、保証会社が借りた本人に代わって、金融機関に残債を一括で返済します。このように肩代わり(代位弁済)をしてもらうためのお金が保証料。住宅ローンを借りる人が保証会社に対して支払います。【フラット35】やネット銀行など一部の金融機関で保証料が不要なケースもありますが、ほとんどの住宅ローンでは、「保証会社による保証を受けること」が借り入れのための条件のひとつになっています。

ここで注意したいのが保証会社が代位弁済した後のこと。「もしも返済ができなくなっても保証会社が代わりに払ってくれたら、その後は自分は返済しなくてもいい」というのは間違い。代位弁済の後は、銀行ではなく保証会社に対して返済を行わなければなりません。

代位弁済のしくみ

02保証料の支払い方法は一括と金利上乗せの2タイプ

保証料の支払いには2つの方法があり、ほとんどの金融機関でどちらかを選ぶことができます。まずひとつは、住宅ローンを借りるときに一括で支払う方法(外払い方式)。そしてもうひとつが、金利に上乗せして毎月少しずつ支払う方法(内払い方式)です。

内払いと外払いのメリット・デメリット

内払い方式:毎月の返済額に上乗せして支払う

| メリット | 借入時の負担が少ない |

|---|---|

| デメリット | 毎月の返済額や総返済額が高くなる |

| 保証料以外の手数料は前払いが必要 |

外払い方式:借入時に一括して支払う

| メリット | 支払う金額が少ない |

|---|---|

| デメリット | まとまった資金が必要 |

033000万円を借りたとき、保証料はいくら?

保証料は具体的にいくらくらいになるのでしょうか。保証料の規定は保証会社によって、また、同じ保証会社でも融資審査の結果によって違ってきます。

一括で前払いする場合

例えば、みずほ銀行の住宅ローンの場合、一括払い(外払い方式)の借入額1000万円当たりの保証料例は、返済期間35年で元利均等返済なら20万6110円~72万1470円。このほかに、事務手数料(3万2400円)の支払いも必要です。借入額が増えると保証料は増え、返済期間が短くなると保証料は減ります。同じ3000万円の借り入れでも、返済期間が20年の場合は保証料は約45万円~約156万円、返済期間35年の場合は約62万円~約217万円です(元利均等返済の場合)。

3000万円を借り入れた場合の保証料の例【一括で前払いする場合】

| 返済期間 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|

| 保証料の例 | 約36万円~ 約126万円 |

約45万円~ 約156万円 |

約52万円~ 約182万円 |

約58万円~ 約201万円 |

約62万円~ 約217万円 |

※みずほ銀行「みずほ住宅ローン 商品概要説明書」より試算。元利均等返済の場合。1000円単位は切り上げ。

金利に上乗せして払う場合

借り入れの際に一括で支払うのではなく、保証料分を金利に上乗せして毎回の返済額と一緒に少しずつ支払うのが内払い方式。上乗せ分の金利は保証会社や住宅ローンの審査結果によって違ってきますが、0.2%程度の場合が多いようです。同じ金額を借り入れても返済期間が長いほうが保証料の総支払額は多くなります。

3000万円を借り入れた場合の保証料の例【金利に上乗せして支払う場合】

| 返済期間 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|

| 保証料を上乗せしない場合の総返済額(A) | 約3150万円 | 約3200万円 | 約3252万円 | 約3303万円 | 約3355万円 |

| 保証料を上乗せした場合の総返済額(B) | 約3197万円 | 約3264万円 | 約3332万円 | 約3400万円 | 約3470万円 |

| 完済までの保証料の例(B-A) | 約47万円 | 約64万円 | 約80万円 | 約97万円 | 約115万円 |

※みずほ銀行ホームページ内のシミュレーションページで試算。変動金利型0.65%の住宅ローンに金利0.2%上乗せした場合、完済まで金利は変わらないものとする。元利均等返済の場合、1000円単位は切り上げ。

04一括前払いと金利上乗せ、どちらがお得?

同じ金額を借り入れて同じ返済期間を選んでも、支払う保証料は保証会社や審査結果によって違ってきます。つまり、保証料の金額は借りる人によってケースバイケース。ですから、一括前払いと金利上乗せタイプのどちらのほうがお得になるかは、保証会社に実際に計算してもらわなければ分かりません。

金額の高い低いだけを比較してどちらを選ぶかを決めるのではなく、支払い方法が家計にどう影響するかも考えることが大切です。保証料は数十万円というまとまった金額。何かと出費がかさむ家の購入時に一括前払いにせずに金利上乗せを選ぶのもひとつの方法です。一括前払いと金利上乗せの場合のそれぞれの保証料の金額を比較した上で、一括で払ってしまうのがいいか、少しずつ支払うのがいいかを考えましょう。

※みずほ銀行ホームページ内のシミュレーションページで試算。変動金利型0.65%の住宅ローンに、金利0.2%上乗せした場合、完済まで金利は変わらないものとする。元利均等返済の場合、1000円単位は切り上げ。

05繰り上げ返済をしたら保証料は戻ってくる?

保証料を一括で支払った場合、繰り上げ返済をすると支払った保証料の一部が戻ってくるのが一般的です。返金される場合の条件や戻ってくる金額などは、保証会社によって違うので住宅ローンを借りる際に、借り入れ窓口になっている金融機関を通して確認しておくといいでしょう。

また、住宅ローンを借り換える場合も、返済中の住宅ローンの保証料の一部は戻ってきます。ただし、新しく借りる住宅ローンに対する保証料がかかります。

なお、繰り上げ返済、借り換えの際の保証料の返金には保証会社の事務手数料が、借り換えの際には融資手数料、登記費用がかかるので注意しましょう。

SNSに投稿

関連キーワード