中古物件の購入時、「瑕疵保険」加入の有無を確認しよう

住宅金融支援機構が2022年8月に公表した「2021年度 フラット35利用者調査」によると、日本国内の新築物件価格は上昇傾向にあり、それに伴って中古物件購入者の割合が増えていることが分かります。たしかに、中古物件は新築物件に比べて購入費用が抑えられる点はメリットですが、購入後に欠陥が見つかるリスクはゼロではありません。 そのリスクを補えることから、今注目を集めつつあるのが「瑕疵保険」です。購入した中古物件を瑕疵保険に加入させていれば、万が一引き渡し後に欠陥が見つかっても無償で修理してもらえるので、中古物件の購入時に大きな安心感を得られるでしょう。この記事では瑕疵保険の仕組みや、メリットについて解説します。

01中古物件のニーズ加速で注目される「瑕疵保険」

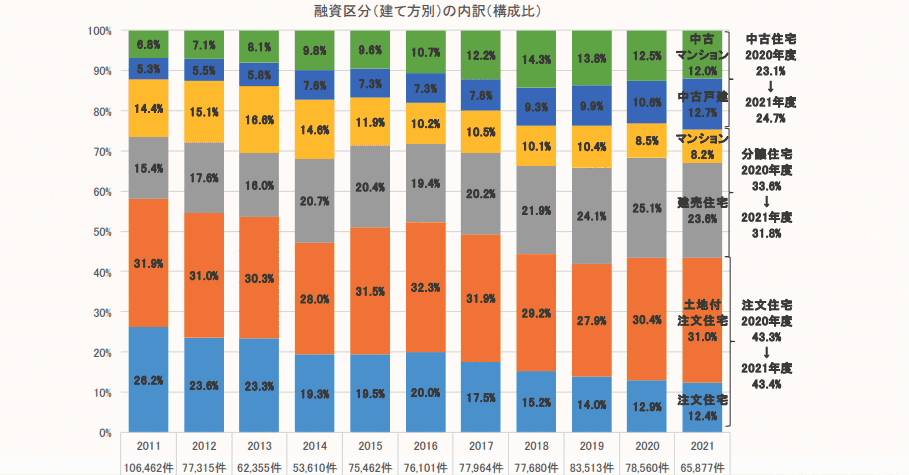

住宅金融支援機構の「2021年度 フラット35利用者調査」によると、住宅購入における中古物件の割合は前年度よりも1.6%増の24.7%(中古マンション12.0%、中古戸建12.7%)でした。これは、10年前にあたる2011年度の12.1%(中古マンション6.8%、中古戸建5.3%)の2倍以上の数値です。また、調査が開始された2004年度以来、最も高い割合となっており、近年中古物件のニーズが高まっていることを示しています。

出典:住宅金融支援機構「2021年度 フラット35利用者調査」p.3

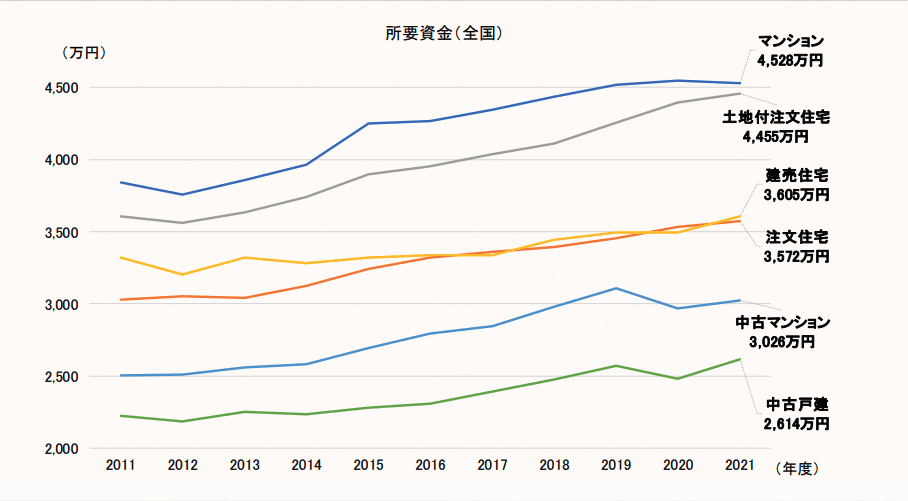

中古物件の人気が高まりには、新築物件の建築費用上昇が関係しています。同調査では、2021年度の住宅購入における所要資金についても調査しており、それによると新築マンション4528万円、建売住宅3605万円であるのに対して、中古マンション3026万円、中古戸建は2614万円でした。人件費や建築資材の高騰により、どの住宅の価格も10年前に比べて右肩上がりに上昇しているものの、ただでさえ多くの資金が必要だった新築住宅はこれまで以上に値上がりし、購入を躊躇する人が増えているようです。

出典:住宅金融支援機構「2021年度 フラット35利用者調査」p.10

ただし中古物件の購入において、引き渡し後に欠陥が見つかるリスクを完全にゼロにすることはできません。不動産の素人である一般消費者が内覧だけで購入前に住宅の瑕疵を見つけるのはほぼ不可能で、引き渡し後に気が付いて多額の修繕費用がかかるケースも残念ながらあります。

そこで注目されているのが、住宅の検査と保障がセットになった「瑕疵保険」です。瑕疵保険に加入している物件であれば購入後に欠陥が見つかっても無償で補修してもらえるため、安心感があります。具体的には、どのような内容になっているのでしょうか。

中古物件を安心して購入できる「瑕疵保険」の仕組みとは?

瑕疵保険は国土交通大臣が指定した住宅瑕疵担保責任保険法人が引き受けており、基本的に住宅の購入者ではなく、不動産会社などの事業者が加入します。保険期間は最長5年で、もしも加入している物件に欠陥が見つかった場合、事業者が責任をもって補修し、それにかかった費用は保険金で賄われる仕組みです。

ただし、すべての欠陥が保証されるわけではありません。対象となるのは、柱や基礎といった「構造耐力上主要な部分」や、屋根や外壁といった「雨水の浸入を防止する部分」など、建物の主要な箇所に限られています。また保険の種類によっても異なりますが、支払限度額は一戸当たり500万~1000万円が相場で、無制限というわけではない点にも気を付けてください。

瑕疵保険の加入方法は、まず売主である不動産会社などの業者が検査・保証依頼を検査事業者に対して行います。その検査をクリアした場合に限り、依頼を受けた検査事業者が、国土交通大臣が定めた住宅瑕疵担保責任保険法人に対して加入を申し込むという流れです。先述のとおり、基本的には業者が加入する保険なので、住宅の購入者が手続きをする必要はありません。

02瑕疵保険の加入、新築物件は義務だが中古物件は任意

瑕疵保険は消費者にとってメリットの大きい保険ですが、中古物件のすべてが加入しているわけではありません。新築物件については2007年に成立・交付した「住宅瑕疵担保履行法」によって、売主に対して「保証金の供託」または「瑕疵保険への加入」が義務付けられました。一方で、中古物件については任意加入となっています。そのため、中古物件に安心して暮らしたい方は、購入の検討段階で瑕疵保険に加入している物件であるかどうかをよく確認しておいたほうがよいでしょう。

とはいうものの、購入希望の中古物件が瑕疵保険に加入していないというケースも考えられます。そのようなときは、購入申込書を提出する際に瑕疵保険への加入を条件にしながら不動産会社と交渉してみるのも1つの方法です。どうしても不動産会社側が保険料の支払いなどを理由に加入を拒否する場合は、買主が保険料を負担することを条件として不動産会社に瑕疵保険へ加入してもらうという方法もあります。

買主が瑕疵保険の保険料を負担してもメリットあり!

先述のように、瑕疵保険の加入者は基本的に宅建業者もしくは検査機関です。そのため、保険料支払いは原則的に売主となっています。瑕疵保険の加入にかかる費用は加入前の検査実施費用と保険料の合計で6万~15万円程度が目安です。不動産の購入にかかる費用としてはそれほど大きい金額ではないものの、実際には事業者側が瑕疵保険への加入を敬遠するケースも珍しくありません。

事業者側が瑕疵保険への加入を敬遠する理由としては、保険に加入するためにかかるリフォームのコスト負担が挙げられます。瑕疵保険へ加入するには、検査事業者による検査を受けなくてはいけませんが、特に旧耐震基準で建てられた築古物件の場合は検査をクリアするためのリフォームに多額の費用がかかる場合があります。もしも、事業者側が断る理由として加入時の費用負担を挙げる場合は、買主側が保険料を負担して瑕疵保険へ加入することも検討してみましょう。

瑕疵保険へ加入するメリットは「安心して暮らせる」以外にも、「旧耐震基準の1982(昭和57)年より前に建築された住宅でも住宅ローン控除の対象になる」が挙げられます。住宅ローン控除の対象になれば、中古物件の場合、毎年末の住宅ローン残高(借入限度額は一般住宅2000万円、認定住宅等は3000万円)の0.7%が10年間にわたって所得税から控除されます。保険料負担がいくらかにもよりますが、瑕疵保険へ加入して住宅ローン控除の適用を10年間受けたほうが金銭的なメリットは大きい場合もあることは覚えておくとよいです。

03中古物件は早い者勝ち!?人気物件を逃さないためにも資金計画はお早めに!

不動産業界では新築物件の価格高騰を受けて、中古物件への注目度が日増しに高まっています。消費者からのニーズが高まったことで中古物件価格も緩やかながら上昇傾向にありますが、新築物件に比べるとまだお得感のある物件もたくさんあります。中古物件はどのようにリフォームするかで部屋の雰囲気などがまったく違うので、同じ物件に出会えることはまずありません。

基本的に人気のある中古物件ほど早い者勝ちになるため、希望条件を満たす物件を見つけたときにすぐ購入意思を示すことがお気に入りのマイホームで暮らすポイントです。そのため、いくらまでの物件なら購入できるのかを事前に把握しておきましょう。当サイトには予算の把握に役立つ住宅購入予算シミュレーターなど、各種のシミュレーターがあるので住宅購入を検討している方は試してみてください。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿