住宅ローンの「5年ルール」や「125%ルール」を知っている?金利変動時のリスクを理解しよう

住宅ローンの金利の種類と特徴、皆さんはどのくらい理解していますか?住宅金融支援機構が2021年1月に公表した「住宅ローン利用者の実態調査」の結果によると、返済中の住宅ローンの商品特性や金利リスクについて十分に理解していない人が多いことが明らかになりました。理解しないまま返済を続けていると、どんな問題があるのでしょうか?今回は住宅ローンや金利について最低限知っておくべきこと、万が一、リスクに直面したときの対応策について解説します。

01変動型、固定期間選択型利用者の理解度は?

住宅ローンの金利には変動型、固定期間選択型、全期間固定型があります。皆さんは、これらの金利の特性について、理解していますか?

簡単にいうと、変動型は市場金利に連動して適用金利が変動するローン、固定期間選択型は借りる人が選択した期間中は金利が固定され、それ以降の期間は変動型が適用されるローン、全期間固定型は返済期間を通じて金利が変わらないローンです。住宅ローンフラット35を運営する独立行政法人住宅金融支援機構が行った「住宅ローン利用者の実態調査」(※1)によると、2020年4~9月に住宅ローンを借り入れた人のうち、全期間固定型を選んだ人は12.5%、変動型を選んだ人は全体の62.9%、固定期間選択型を選んだ人は24.5%でした。

| 住宅ローンのタイプ | 適用金利 |

| 変動型 | 市場金利に連動して適用金利が変動する |

| 固定期間選択型 | 一定期間中は固定金利が、それ以降は変動金利が適用される |

| 全期間固定型 | 返済期間を通じて同じ金利が適用される |

全期間固定型の場合、一般的に変動型よりも高めの金利が適用されるものの、借り入れの段階で毎月の返済額・総返済額が確定するため、返済計画が立てやすく、市場金利が上がっても毎月の返済額が増えてしまうおそれもありません。

一方、変動型や固定期間選択型は、市場金利に連動して適用金利が変動する仕組みになっているので、市場金利が上昇すると、毎月の返済金額が増えてしまうおそれがあります。しかし、実際に市場金利が上昇した際に、どのようなルールに基づいて適用金利や返済額の見直しが行われ、具体的にどのくらい毎月の返済額が増えてしまうのかを十分に理解しないままに住宅ローンを利用している人は少なくありません。

「住宅ローン利用者の実態調査」で、2020年4~9月に変動型と固定期間選択型の住宅ローンを借り入れた人に、利用中のローンの商品特性や金利リスクへの理解度を聞いたところ、いずれの問いでも「理解しているか少し不安」、「良く理解していない」、「全く理解していない」と回答した人が全体のおよそ4~5割を占めていることが明らかになりました。

Q:適用金利や返済額の見直しルールを理解していますか?

| 変動型 | 固定期間選択型 | |

| 十分に理解している | 23.5% | 16.9% |

| ほぼ理解している | 36.8% | 33.2% |

| 理解しているか少し不安 | 28.6% | 37.6% |

| よく理解していない | 8.2% | 9.0% |

| 全く理解していない | 3.0% | 3.3% |

Q:将来の金利上昇によって返済額がどのくらい増えるかを理解していますか?

| 変動型 | 固定期間選択型 | |

| 十分に理解している | 18.2% | 12.0% |

| ほぼ理解している | 33.6% | 32.4% |

| 理解しているか少し不安 | 36.2% | 44.4% |

| よく理解していない | 9.4% | 7.6% |

| 全く理解していない | 2.5% | 3.5% |

Q:利用している住宅ローンと、タイプが異なる住宅ローン、それぞれの商品特性を理解していますか?

| 変動型 | 固定期間選択型 | |

| 十分に理解している | 19.3% | 11.7% |

| ほぼ理解している | 36.3% | 34.3% |

| 理解しているか少し不安 | 32.1% | 42.8% |

| よく理解していない | 9.3% | 8.2% |

| 全く理解していない | 3.0% | 3.0% |

Q:優遇金利の適用ルール(延滞があれば適用されなくなるなど)を理解していますか?

| 変動型 | 固定期間選択型 | |

| 十分に理解している | 20.0% | 10.6% |

| ほぼ理解している | 31.7% | 31.6% |

| 理解しているか少し不安 | 34.1% | 43.9% |

| よく理解していない | 11.1% | 10.1% |

| 全く理解していない | 3.1% | 3.8% |

Q:将来の金利上昇に伴う返済額増加への対応策を理解していますか?

| 変動型 | 固定期間選択型 | |

| 十分に理解している | 18.3% | 11.2% |

| ほぼ理解している | 30.4% | 29.7% |

| 理解しているか少し不安 | 37.1% | 43.9% |

| よく理解していない | 10.6% | 9.0% |

| 全く理解していない | 3.6% | 6.3% |

※1 出典:住宅金融支援機構「住宅ローン利用者の実態調査」P12

02理解不足の問題点は?

では、ローンの商品特性や、金利リスクへの理解が不十分なまま住宅ローンを借りてしまうと、どのような問題があるのでしょうか?住宅ローンの金利について押さえておきたい3つのポイントについて確認するともに、想定できるリスクについて見ていきましょう。

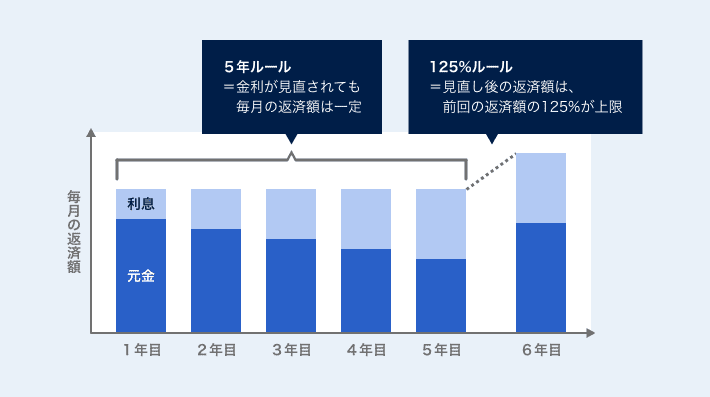

適用金利や返済額見直しにはルールがある

変動型の住宅ローンは、原則として年に2回、適用金利の見直しが行われます。見直しのタイミングは金融機関によって異なりますが、4月と10月に行われるケースが多く、4月に見直した金利は7月から6カ月間、10月に見直した金利は翌年1月から6カ月間、適用されます。

ただし、金利が見直されるたびに、すぐさま返済額が変わるわけではありません。一般的な変動型住宅ローンの返済額には「5年ルール」と呼ばれるルールがあり、半年ごとに金利が見直されても返済額は5年間変わりません。金利が見直されても元本と利息の割合を調整することによって、5年間は返済金額が据え置かれるのです。

さらに、住宅ローンには「125%ルール」と呼ばれるものもあり、返済額が見直されたとしても「見直し後の返済額は、前回の返済額の125%が上限」というルールが適用されるのが一般的です。つまり、「住宅ローンの金利は、半年ごとに見直されますが、返済額が変更になるのは5年に1回で、変更されたとしても25%以上の値上げはない」ということです。例えば、返済スタート時の返済金額が月に10万円の場合、どんなに金利が上昇しても、5年後の見直しで適用される新しい返済額は12万5000円が上限ということになります。

と、ここまで読んで、変動型に上限があるなら安心ではないかと思った方もいるかもしれませんが、実はそうとも言い切れません。前述のとおり、適用金利が上昇しても返済額が5年間据え置かれるのは、元本と利息の割合が調整されるからで、適用金利が上がれば上がるほど返済額に占める利息部分の割合が増えていきます。場合によっては利息部分が毎月の返済額を超えてしまう「未払い利息」が生じる場合があり、そうなると毎月返済しても元本部分に充当されなくなってしまうので、月々返済をしてもローンの残高がまったく減らないという状況になってしまいます。

現在のように超低金利が続いている状況では、このような急激な金利の上昇はまず考えられませんが、可能性がゼロとは言い切れません。変動型の住宅ローンには、こういったリスクがあることを頭に入れておくようにしましょう。

なお、固定期間選択型は、ほとんどの金融機関で固定期間が終了すると、その時点の金利水準で変動型にするか、手数料がかかりますが、再び固定期間を選択するかを選ぶことができます。

また、固定期間選択型には、「5年ルール」や「125%ルール」はありません。固定期間が終了した際は、その時点の金利水準で、選択した金利タイプの適用金利とローン残高、残りの返済期間で毎月返済額が再計算されるため、その時の金利水準によっては、125%以上に返済額が増える可能性もあることに注意が必要です。

金利によって返済額は大きく変わる

では、金利が変わると、返済額はどのくらい変わるのでしょうか?金利だけではなく借入年数や残高によって返済額は異なるので一概には言えませんが、1つの目安として金利別の返済額を試算しておくと良いでしょう。ここでは「毎月の返済額シミュレーター」で試算した結果を紹介します。

シミュレーション:3000万円を35年間/ボーナス返済なしで借りた場合

| 金利(年) | 月々の返済額 | 総返済額 |

| 0.5% | 7万7875円 | 3271万円 |

| 1.0% | 8万4685円 | 3559万円 |

| 1.5% | 9万1855円 | 3861万円 |

| 2.0% | 9万9378円 | 4178万円 |

| 2.5% | 10万7248円 | 4510万円 |

| 3.0% | 11万5455円 | 4865万円 |

ご覧のとおり、金利が1%上がるだけで、毎月の返済額が1万円以上、総返済額は数百万円以上増えてしまいます。住宅ローン選びの際には適用金利による返済金額の違いを十分比較検討するのはもちろん、金利の上昇によって返済金額が増えるリスクがあることを織り込んだ上で、余裕のある返済プランを立てる必要があります。

延滞すると優遇金利が適用されなくなる

このように、毎月の返済金額や総返済額に大きな影響を及ぼす金利ですが、一般的には「店頭金利」(金融機関によっては「基準金利」と呼ばれることも)から、各金融機関が定める「優遇金利」を差し引いた金利が適用されています。これを実行金利といいます。例えば、店頭金利が2.45%で優遇金利が1.6%の場合、実行金利は2.45%-1.6%=0.85%となり、実際の返済にあたっては実行金利の0.85%が適用されることになります。つまり、優遇金利の有無によって返済額は大きく変わるということです。

優遇金利は文字通り優遇される金利で、ほとんどの金融機関で導入されていますが、その取り扱いは各金融機関やローンの種類によって異なります。優遇金利には大きく分けて返済開始から所定の期間だけ特に大きな優遇が受けられる「当初優遇」(例:当初5年間2%優遇、その後1.6%優遇など)と、返済期間を通じて優遇が受けられる「通期優遇」とがありますが、いずれの場合も、返済期間中に返済が滞ってしまうと、原則として優遇金利が取り消され、返済額が増えてしまうことに注意が必要です。もちろん、数日滞納した程度ですぐに優遇金利が取り消されるわけではありませんが、万が一、返済が滞りそうになったら、速やかに金融機関に連絡を取り、返済プランを相談するようにしましょう。

03金利上昇時にどう対応すべき?

では、実際に変動型もしくは固定期間選択型の住宅ローンを利用している人は、将来、金利が上昇した場合、どのように対応しようと考えているのでしょうか?先に挙げた住宅金融支援機構の「住宅ローン利用者の実態調査」で、「金利上昇による返済額増加への対応」について聞いたところ、下表のとおりの結果となりました(※2)。もちろん、ケースバイケースなのでどの選択が正解ということはありません。むしろ、どの選択をした場合も、それぞれ次のようなリスクがあることを認識しておくことが大切です。

| 変動型利用者 | 固定期間選択型利用者 | |

| 返済目途や資金余力があるので 返済継続 | 30.0% | 24.0% |

| 金利負担が大きくなれば全額返済 | 13.6% | 16.0% |

| 返済額圧縮、あるいは金利負担軽減のため一部繰り上げ返済 | 24.5% | 24.3% |

| 借り換え | 11.7% | 10.4% |

| 見当がつかない、わからない | 19.8% | 23.2% |

| その他 | 0.5% | 1.0% |

※2 出典:住宅金融支援機構「住宅ローン利用者の実態調査」P13

「返済目途や資金余力があるので返済継続」のリスク

金利が上昇して返済額が増えても、余裕資金があるので支払いをそのまま継続しようと考えている人が、変動型では30%、固定期間選択型では24%に上っています。しかし、そのまま支払いを続けると最終的な総支払額が当初の予定よりも大幅に増えてしまい、その分、教育費や老後資金などへの備えに回せる分が少なくなってしまうおそれがあります。金融機関に相談して、そのまま支払いを続けた場合、繰り上げ返済した場合、借り換えた場合それぞれの総支払額を試算してもらった上で、判断するようにしましょう。

「全額返済、返済額圧縮あるいは金利負担軽減のため一部繰り上げ返済」のリスク

金利負担増分の支払いを避けるために、その時点の残債の全部または一部を繰り上げ返済してしまう方法です。金利上昇時以外でも、返済期間を短縮して金利分の支払額を減らすために一般的に行われます。繰り上げ返済の場合は大半が手数料は無料ですが、全額返済の場合は、金融機関によっては手数料がかかることがあります。手数料は金融機関によって異なるので、ローン契約締結時に確認するようにしましょう。また、全額返済・繰り上げ返済に手元のまとまった資金を使うことで、教育資金など他の必要な資金にしわ寄せが出ないかを確認することも大切です。

借り換えリスク

「金利が上がったら、より金利が低いローンに借り換えればいい」と考える人も少なくありませんが、借り換えようとしているローンの審査に落ちてしまう可能性は十分にあり、必ずしも思い通りの条件のローンに借り換えられるとは限りません。そもそも金利上昇局面では他の住宅ローンも金利を上げている可能性があるため、借り換えても十分なメリットが得られないおそれもあります。一般的に借り換えで得をするのは、「残債が1000万円以上あり、借り換え前後の金利差が1%以上、返済期間が10年以上残っている場合」と言われています。借り換えをしたほうが得になるのかどうか、ファイナンシャルプランナー等の専門家のアドバイスを受けた上で決めるほうが無難でしょう。なお、借り換えには一定の手数料がかかるほか、新たに契約を結ぶ際に印紙代や保証料、登録免許税、司法書士への報酬といった手数料が発生することにも注意が必要です。

「見当がつかない、わからない」のリスク

最もリスクが高いのが、「見当がつかない、わからない」と回答をした方々です。わからないままに放置しておくと、本当に金利が上がってしまうまでに何の準備もできず、返済額負担増で家計がひっ迫してしまったり、住宅ローンを滞納して最悪の場合、家に住み続けられなくなってしまったりするおそれもあります。いざというときに困らないように、金利が上がった場合の対応を金融機関に相談しておくなど、具体的なアクションを起こすようにしましょう。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿

関連キーワード