住宅購入時に贈与された資金の贈与税を非課税にするには?

マイホームを購入したり増改築したりするとき、頭金などのまとまったお金が必要となり、両親や祖父母から資金を援助してもらう方もいるでしょう。ただし家族からの資金援助といっても、法律上では「贈与行為」にあたります。援助してもらったお金は、贈与税の課税対象です。しかし住宅購入のための資金援助については、税制上の「特例制度」によって一定の要件を満たせば贈与税が非課税になります。今回はそんな「住宅取得等資金贈与の非課税の特例」について、概要や注意点を中心に解説します。

01住宅取得等資金贈与の非課税の特例とは?

マイホーム購入のために両親や祖父母から資金援助を受けることは、法律上の「贈与」にあたります。受贈した財産に対しては「贈与税」がかかってしまうので、大きな財産を受贈したときには多額の税金が課されるのです。そこで役に立つのが、「住宅取得等資金贈与の非課税の特例」です。「マイホーム購入」のための贈与については特別な措置があり、贈与税は一定の範囲で非課税となります。

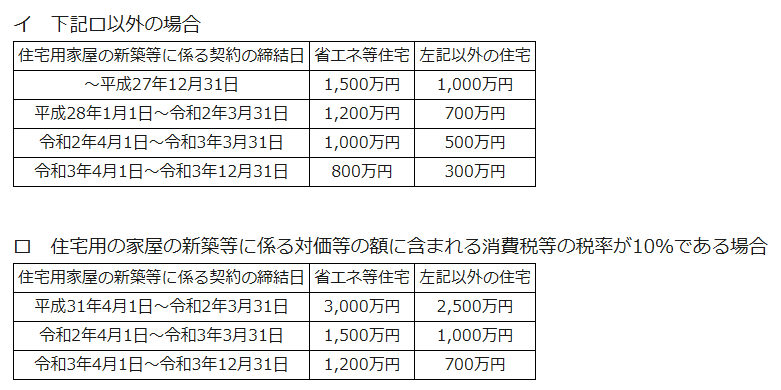

「住宅取得等資金贈与の非課税の特例」とは、マイホームを取得(新築、中古を問わず)、あるいは増改築する際に、父母や祖父母などのいわゆる直系尊属から受けた「贈与」に対して一定の限度額まで非課税とするというものです。対象となるのは2015(平成27)年1月1日から2021(令和3)年3月31日までに、父母や祖父母など直系尊属からの贈与により、購入・改築に関する契約をした住宅となります。契約時期に応じて非課税限度額が定められており、それぞれの非課税限度額は、以下の通りです。

受贈者ごとの非課税限度額

出典:国税庁HP「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

表を見ればわかる通り、住宅が「省エネ住宅」か、そして購入や改築時に消費税10%を支払ったかどうかで、その金額に違いが出るのが特徴です。「省エネ住宅」とは省エネ等基準をクリアした住宅のことで、現時点(2020[令和2]年12月)では最大1500万円までが非課税限度額です。

「住宅取得等資金贈与の非課税の特例」の大きな長所といえるのが、他のさまざまな控除制度と併用できるという点です。代表的な例は「住宅ローン控除」との併用です。住宅ローン控除とは、ローンの年末残高と住宅の取得対価、どちらか少ない方の金額のうち、その1%分を所得税から控除できる制度です。贈与を受けつつ住宅ローンを組んだ場合、住宅取得等資金贈与の非課税の特例を適用した上で控除額が決まります。具体的な仕組みについては、後ほど説明します。

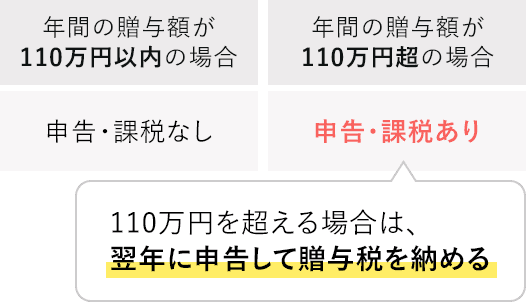

また、贈与税の110万円基礎控除との併用も可能です。贈与税の110万円基礎控除のことを「暦年控除」といい、贈与を受けた場合はだれでも控除対象となります。例えば特例を受けた贈与税の非課税枠が3000万円と仮定すると、3110万円分まではどのようなケースであっても非課税になります。

生前贈与時の贈与税

さらにもう1つ、ある一定の要件を満たすことで贈与税の支払い分を「相続発生時」に精算することができる「相続時精算課税制度」という制度があります。「相続時精算課税制度」とは、相続発生時に設定されている「非課税枠」を、贈与税支払い時に前倒して適用するというものです。相続時精算課税制度では2500万円の非課税枠が設定されているので、この枠を贈与税に前倒しすることで2500万円までの贈与については非課税となります。ただし、あくまでも相続税の非課税枠の前倒しをしただけなので、のちの相続発生時には非課税分を相続財産に加算した上で、あらためて相続税が計算されます。

このように非常にメリットの多い「住宅取得等資金贈与の非課税の特例」ですが、デメリットといえるのは、「あくまでも住宅の購入が対象となる」という点です。例えば土地だけを購入した場合は制度の対象外となります。しかし土地と建物を合わせて購入した場合は、特例の対象となります。土地付きのマイホームやマンションを購入するのであれば、あまり気にする必要はないでしょう。

02住宅取得等資金贈与の非課税の特例を受けるには?

それでは「住宅取得等資金贈与の非課税の特例」を受けるための要件について解説します。注意すべき点がいくつかあるので、よく理解しておきましょう。

受贈者(贈与を受ける人)の要件

受贈者側の要件は、以下のようになります。

- 贈与者の直系卑属(子や孫)であること

- 贈与を受けた年の1月1日時点で20歳以上であること

- 贈与を受けた年の合計所得金額が2000万円以下であること

- 贈与を受けた時に日本国内に住所を有していること

- 贈与を受けた年の翌年3月15日までに、贈与を受けた住宅取得等資金の全額で住宅を取得し、遅くとも同年の12月31日までに居住を開始すること

- 自己の配偶者や親族など、一定の特別の関係がある人から住宅用の家屋を取得したものではないこと、またはこれらの人との請負契約等により新築、増改築したものではないこと取得していないこと

- 2009(平成21)年分から2014(平成26)年分までの贈与税の申告で「住宅取得等資金の非課税の特例」の適用を受けたことがないこと

受贈者は、これらすべての要件を満たす必要があります。特に注意したい点は、受贈者が「住宅用の家屋」を所有することにならない場合、特例の適用を受けられない点です。具体的には、「新築または取得をした住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50㎡以上240㎡以下で、かつその家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること」という要件を満たさない場合は、適用を受けることができません。

また共有持ち分を有する場合は、自分の持ち分に対してのみ対象となる点も注意しましょう。例えば夫婦共同名義(持分は50:50)で住宅を購入した際、夫の両親から資金の贈与を受けた場合については、夫の持ち分割合の50%についてのみ適用され、妻の持ち分については対象外となります。そしてあくまでも、「新しく住居を購入するための資金として贈与を受けている」ことが必要になります。

新築住宅の要件

新築建物を住居として購入する場合、新築住宅に関する要件は次の通りです。

- 登記簿上の床面積(マンションの場合、その専有部分の床面積)が50㎡以上240㎡以下

- 家屋の床面積の2分の1以上に相当する部分が自身の居住用であること

- 建築後使用されたことのない住宅用の家屋であること

中古住宅の要件

中古住宅の場合は上記の新築住宅の要件①②③に加えて、次の要件を満たす必要があります。

- 建築後20年以内(耐火建築物の場合は25年以内)であること

- 新耐震基準に適合する住宅であることを書類により証明できること

もしこの2つの要件を満たさない場合は、住宅購入後に耐震工事を行った上で、贈与を受けた年の翌年3月15日までに耐震基準に見合ったことを証明しなければなりません。証明できない場合は、「既存住宅売買瑕疵保険」に加入することで要件を満たすことが可能です。

なお耐火建築物とは、鉄骨造や鉄筋コンクリート造などのことです。一戸建てだけでなくマンションの購入ももちろん、非課税特例の対象となります。

増改築の要件

新たな住宅の購入だけでなく、増改築をする場合も特例の対象となります。以下がその要件です。

- 日本国内にある住宅用家屋であること

- 増改築後の住宅用家屋において、その登記簿上の床面積が50㎡以上240㎡以下

- 床面積の1/2以上が受贈者の居住用に使用されていること

- 増改築等工事が行われる住宅用家屋が受贈者所有のものであり、かつ居住している家屋に対して行われたものであることが書類により証明されていること

- 増改築等にかかる費用の金額が100万円以上であること

- 増改築等費用の1/2以上が、受贈者の居住用部分の工事費用に使われていること

住宅取得等資金贈与の非課税の特例を受けるための手続き

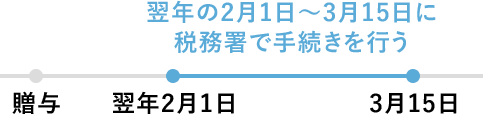

「住宅取得等資金贈与の非課税の特例」の適用を受けるためには、確定申告時に贈与税の申告を行わなければなりません。具体的には、贈与を受けた年の翌年2月1日から3月15日までの間に、納税地の所轄税務署に対して書類を提出します。

必要となる書類は以下の通りです。

- 住宅取得等資金贈与の非課税の特例における適用を受ける旨を記載した贈与税の申告書

- 戸籍謄本

- 登記事項証明書

- 源泉徴収票

- 新築や取得の契約書の写し(売買契約書の写しと新築の工事請負契約書など)

これ以外にも贈与の内容次第で、書類が必要になる場合があります。例えば相続精算課税制度との併用では別途書類が要求されるので、税務署からの指示に従って書類を用意しましょう。申告書は国税庁HPからダウンロードできます。

03非課税の特例を受ける際の注意点

さまざまな控除との併用や相続税対策にも有効な非課税の特例ですが、いくつか注意点もあります。これまで説明したように、贈与を受ける側や対象となる住宅については細かな要件が決まっているので、これを必ず満たさなければなりません。申告制であることや入居に関する期限があること、そして相続税の軽減措置である「小規模宅地等の特例」が受けられなくなる、といったデメリットもあります。もう少し詳しく説明していきましょう。

相続税の軽減措置「小規模宅地等の特例」が受けられない

相続税の軽減措置である「小規模宅地等の特例」とは、被相続人(故人)が自宅として使っていた土地に関して、評価額の8割引の金額で相続できるというものです。例えば4000万円の土地を相続すると仮定した場合、特例が適用されて5分の1の800万円の評価額で相続できることになります。かなり大幅な軽減措置ですから、家のような大きな財産を相続する場合には極めて重要な制度といえるでしょう。ところが住宅取得等資金贈与の非課税の特例を利用してしまうと、この軽減措置を受けることができなくなってしまうのです。

小規模宅地等の特例の要件には、「自宅を相続する人が配偶者、もしくは亡くなった人と同居をしていた親族であること」、または「亡くなった人と別居し、かつ3年以上自分の持家に住んでいない親族であること」が対象とあります。後者の方は別名「家なき子特例」と呼ばれていて、家を持っていない子どもに家を相続させる際、大幅な相続税の軽減につながる制度として知られているものです。

ところが相続時ではなく、生前に「住宅取得等資金贈与の非課税の特例」を選択して、別居している子どもへ住宅を与えてしまうと、この「小規模宅地等の特例」の適用を受けられなくなります。そのため、贈与税と相続税の特例を比べてみて、どちらがお得になるのかをよく考えておかなければなりません。贈与税の非課税の特例で1500万円前後の限度額になることが多い点を踏まえると、資産価値の高い家を相続するケースではあえて生前に住宅取得等資金贈与の非課税の特例を利用しない方が、相続税の節税につながることがほとんどなのです。

このように、「住宅取得等資金贈与の非課税の特例」と「小規模宅地等の特例」、両者を比較した上で、中長期的にみてお得なのはどちらかを見極める必要があります。なお混同されやすい点として、先ほど説明した「相続時精算課税制度」がありますが、こちらの制度とは別の問題なので、話を分けて理解しておく必要があります。

翌年3月15日までに入居しないと特例が適用されないケースがある

非課税の特例を利用する場合は、贈与を受けるタイミングや入居の時期などに注意が必要です。基準となるのは入居の時期なので、新築住宅などで工事が延期してしまうと予定より入居が遅れてしまうことが考えられます。原則として「贈与を受けた年の翌年3月15日までに入居すること」が要件となっているので、工期が長引きそうな場合は気をつけたいところです。ただし、新型コロナウイルスの影響などで工期に影響が生じているといったケースであれば、期限を1年延長する特例があります。該当する場合は、延長の特例を受けることを検討しましょう。

通常、贈与を受けるのは手付金の支払い前がほとんどです。そのため工事が長引きそうな事情がある場合は、贈与する時期をずらして入居予定日と同じ年に贈与するなど、贈与と入居のタイミングを見極めて時期を決めておくことが重要です。

住宅ローン控除との併用での計算に注意

「住宅取得等資金贈与の非課税の特例」は住宅ローン控除と併用できると説明しましたが、この併用に関する計算の仕組みは少し複雑です。

具体的に説明すると、通常の住宅ローン残高と住宅取得のための資金として受け取った贈与金額をマイホームの購入代金から差し引いた残額、この2つのうちどちらか低い方に対して住宅ローン控除が適用されます。贈与で得をした分は所得税でしっかり払ってください、ということです。

住宅ローン控除と併用する場合の適用対象

- 住宅ローンの年末残高

- 住宅等購入の際の対価額-「住宅取得等資金贈与の非課税の特例」による適用を受けた援助額

※両者のどちらか低い方が、住宅ローン控除の対象

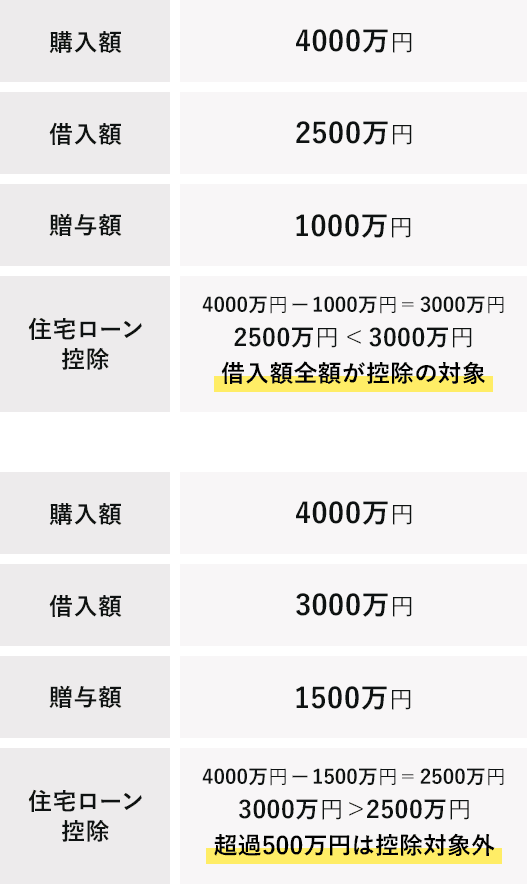

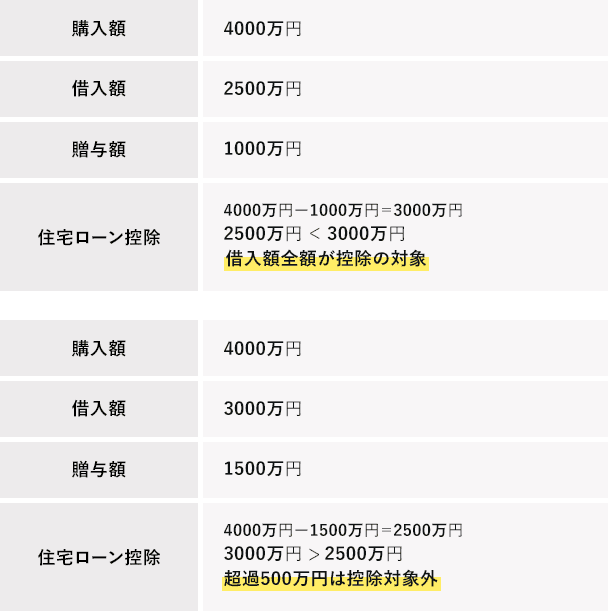

例えば以下のような例で考えてみましょう。

事例

- マイホームの購入代金:4000万円

- 住宅取得等資金贈与の非課税の特例による適用を受けた援助額:1500万

- 住宅ローンの年末残高:3000万円

このケースでは、住宅ローンの年末残高が3000万円、特例の適用額を購入金額から引いた額は2500万円=4000万円-1500万円ですから、この両者の低い方である2500万円が住宅ローン控除の対象となります。

住宅ローン控除と併用しているケースでは、住宅取得等資金贈与の非課税の特例を考えないで住宅ローンの年末残高で申告してしまう事例が多く、国税庁からはたびたび注意喚起がなされています。もし間違って申告したままだと修正申告が必要で、その場合は過少申告加算税や延滞税等といったペナルティが課されてしまうのです(ただし自分で間違いに気づいて申告する場合、支払わなくて済みます)。

もっとやっかいなのが、住宅ローン控除はローンの返済期間中の長期間にわたって行うということ。最初に間違えたまま数年後にミスが発覚してしまった場合、修正申告に加えて計算を1からやり直す必要に迫られ、返済計画にも大幅な狂いが生じてしまいます。

くれぐれも非課税の特例と併用する場合は、「特例によって控除された贈与額を購入金額から差し引いた額」と「住宅ローン残高」、この両者の比較が必要になるという点を押さえておいてください。

住宅ローンの支払いや諸費用は非課税にならない

住宅取得等資金贈与の非課税の特例は、あくまでも住宅の購入資金のためにあてられる資金に対しての「贈与」であることが重要な要件となっています。例えば家具や家電の購入費、登記手続きのための費用といった「住宅購入時の諸費用」に贈与で得た資金をあてた場合は、特例の対象外となる点に注意しましょう。

04手続きするときは専門家に相談しながら進めよう

今回は、住宅を購入したり増改築したりする際の資金として受けた「贈与」を非課税にするための特例について説明しました。一通り理解しておくべき内容は説明しましたが、相続税と関係したり要件が細かく決められていたり、住宅ローン控除との併用では計算が複雑になったりと、完璧に理解するのは難しいところがあるでしょう。実際に手続きを進めるときは専門家とよく相談して決めていくことをおすすめします。贈与のタイミングや相続税の控除額と比べてどちらがお得かなど、判断が難しい部分もあるので、家庭の事情なども考えた上でベストの選択を選ぶことが大切です。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿