障害年金ってどういう制度?受給要件や受給額を解説

現時点では収入面に不安がなくても、突然、不慮の事故や思いがけない病気によって働けなくなると毎日の生活に困るようになるかもしれません。そのようなときに備えて民間の保険会社は所得補償保険や就業不能保険などを用意していますが、実は公的年金に含まれる「障害年金」の支給対象になる可能性があることもご存じでしょうか。そこでこの記事では、あまり詳しく知らない人に向けて「障害年金とは何か?」をはじめ、障害基礎年金と障害厚生年金との違い、受給要件などを解説します。

01障害年金とは?

障害年金とは、簡単にいうと「病気やケガで仕事や生活が制限されるようになった場合に支払われる年金」です。年金と聞くと、老後に受け取るイメージが強い人もいるかもしれませんが、障害年金には受給者の年齢要件がありません。現役で働いている世代でも、受け取れる可能性があります。

日本の公的年金制度は自営業者やフリーランスなどが加入する国民年金(基礎年金)と、会社員や公務員が加入する厚生年金の2階建てです。そのため障害年金も、国民年金加入者が該当する障害基礎年金と厚生年金加入者が該当する障害厚生年金の2つがあり、厚生年金加入者は障害基礎年金に加えて障害厚生年金も受け取れます。

請求するための条件は、次の通りです。

障害基礎年金

- 障害の度合いが1~2級であると医師の診断を受けたとき(初診日)に国民年金に加入している人

- または20歳前(年金制度に加入していない期間)、もしくは60歳以上65歳未満(年金制度に加入していない期間で日本に住んでいる間)の人

障害厚生年金

- 障害の度合いが1~3級であると医師の診断を受けたとき(初診日)に厚生年金に加入している人

障害厚生年金は、対象となる障害の幅が少し広くなっています。また障害厚生年金は、3級よりやや軽い障害であると認定された場合、障害手当金という一時金の支給対象になることもあります。

02障害年金を受給するための要件とは?どんな状態だと認定されるの?

障害年金は万が一病気や事故などで重い後遺症を負ってしまったときに、頼りになる公的制度です。しかし公的制度であるがゆえに、対象になる人の要件は細かく決まっています。具体的に、どのような状態だと認定されるのでしょうか。

基本的な支給要件

障害年金を受給するにあたって大切になるのが、「初診日がいつか」と「どれくらいの障害を負っているか」です。まず前提として、障害年金は加入している年金によって受け取れる金額が異なります。判断の基準になるのは初診日であるため、「国民年金、または厚生年金保険の加入中に初診日があること」が必須要件です。ただし国民年金の加入期間以前にあたる20歳未満や、基本的な加入期間を終えて老齢年金支給開始前の60歳以上65歳未満に初診日(日本国内に在住している場合に限る)がある場合も対象になります。

また20歳以上60歳未満の国民年金の加入者には、保険料納付の要件(初診日が20歳未満の場合は適用されない)もあります。具体的には「公的年金の加入期間のうち、3分の2以上の期間で保険料が納付または免除されている」「初診日において65歳未満であり、1年間に保険料の未納がないこと」が条件です。いずれの場合も初診を受けた月の前々月までの実績が問われる点には気を付けましょう。

一方、障害の程度については「一定の障害の状態にあること」となっており、種類ごとに細かく決まっています。例えば外部障害は「眼、聴覚、肢体(手足など)の障害」、精神障害は「統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害」、内部障害は「呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がん」などです。基本的には「日常生活のすべてに介護を必要とするような状態」が1級で、「日常生活で著しい制限を受けている状態」なら2級、「労働で著しい制限を受けている状態」なら3級と覚えておきましょう。

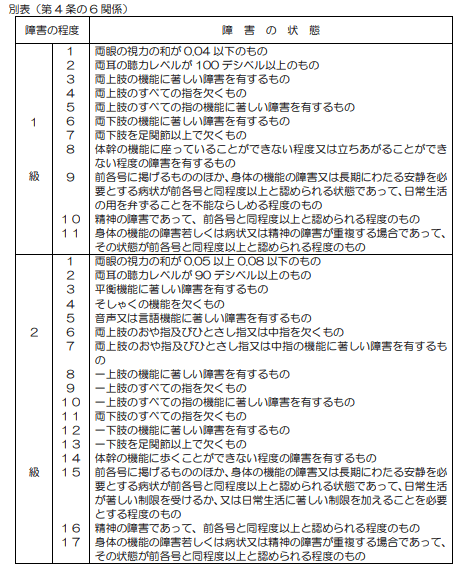

障害等級と障害の状態における具体的な関係性については、以下の表を参考にしてください。

▼障害基礎年金・障害厚生年金【1級・2級に該当する障害の状態】

出典:厚生労働省「国民年金法施行令別表 厚生年金保険法施行令別表第1及び第2 別表(第 4 条の 6 関係)」

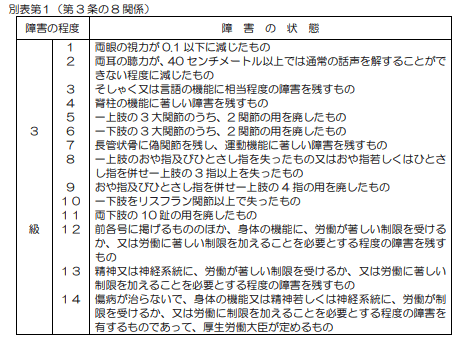

▼障害厚生年金【3級に該当する障害の状態】

出典:厚生労働省「国民年金法施行令別表 厚生年金保険法施行令別表第1及び第2 別表第1(第 3 条の 8 関係)」

【実例】障害年金の受給対象になったケースとは?

障害年金は条件に該当すれば、年齢に関係なく受給が開始します。しかし非常に幅広い状態が対象になっているため、具体的にどのような状況で対象になるかイメージしにくい人もいるでしょう。実際に障害年金が支払われた事例としては、例えば「40代男性で幼少のころに左手の指をすべて切断する大けがを負い、それがもとで定職に就くのが難しかった」事例が挙げられます。このケースの特徴は、過去に負った障害でも認められる可能性があるという点です。左手切断という今後も治る見込みのない傷であることから、できる限り過去までさかのぼった病歴申立書を作成し、障害基礎年金2級と認められました。

精神障害の一例として挙げるのは、「40代女性が育児ノイローゼでうつ病を発症してしまった」ケースです。対象となった本人はもともと育児ストレスから解放されるための気分転換として働くことを選んだのですが、結果的に仕事が上手くいかずさらに精神的な負担がかかり、うつ病にまでなってしまいました。10年以上も心療内科に通ったものの、一向に症状が改善されない上、家事も家族の協力によってなんとかこなしていた状態です。診療内科の医師と家族のサポートを受けながら病歴・就労状況申立書を記載し、障害基礎年金2級と認定されました。

障害年金ではそのほかにも、内部障害による受給事例があります。内部障害とは心臓や腎臓などの臓器や免疫機能が正常ではなくなり、日常生活が著しく不便になることです。例えば「30代男性で大動脈弁閉鎖不全症」に悩んでいた事例があります。この男性は人工弁を体に入れていましたが、日頃から息切れや動機に悩まされており、仕事中に倒れる場面も多く満足な収入を得ることが難しい状況でした。一般的な認定日請求に加えて、障害認定日以降に症状が悪化した場合に請求する「事後重症請求」も行ったところ、障害厚生年金3級と認定され、訴求分の受け取りも認められています。

障害年金の受け取り金額の目安は?

障害基礎年金で受け取れる年金額の目安は、障害の等級と子どもの数で変わります。2020(令和2)年4月分からの障害基礎年金支給額は年間78万1700円で、1級として認定された場合はそれに1.25倍を掛けた金額(97万7125円)を受給できる仕組みです。また子どもがいる場合には、2人目までは障害基礎年金に各22万4900円が加算され、3人以上になると各7万5000円が加算されます。

例えば国民年金に加入しており、障害基礎年金1級に認定された場合で子どもが2人いると年間142万6925円(78万1700円×1.25+22万4900円×2人、毎月11万8910円)がもらえる金額の目安です。一方、同じ条件で障害基礎年金2級に認定された場合は、年間123万1500円(78万1700円+22万4900円×2人、毎月10万2625円)が目安になります。

それに対して障害厚生年金の受給額の目安は、厚生年金の納付状況や収入(標準報酬月額や標準賞与額)によって変わるため、一概に計算することは難しいといえます。ただし障害基礎年金と同様に、1級は2級の報酬比例部分の年金額の1.25倍が支払われます。また障害厚生年金では、障害等級3級でも支払い対象になりますが、その場合に支払われるのは2級と同じ報酬比例部分の年金額です。

とはいえ障害等級3級では、障害基礎年金の対象にはならないので、トータルで受け取れる年金額は障害等級2級より少なくなる点には注意しなければいけません。また一定の条件を満たした障害厚生年金1級、または2級の受給者には、加給年金(65歳未満の配偶者がいるときに加算)が支給されるケースもあることを覚えておくとよいでしょう。

いずれにしても障害厚生年金の受給額は人によって大きく異なるので、より詳しい情報を知りたい人は日本年金機構のホームページなどで確認することをおすすめします。

障害年金の請求(申請)方法

基本的に障害基礎年金は、請求(申請)者の「住所地がある市区町村役場の窓口」、障害厚生年金は「お近くの年金事務所、または街角の年金相談センター」で手続きを行います。ただし初診日が国民年金第3号被保険者(専業主婦など)期間中の場合は、お近くの年金事務所または街角の年金相談センターでの請求(申請)になります。請求(申請)者は本来、本人になりますが、障害を負っていて窓口に行けない場合は家族などが代理で請求(申請)することも認められています。

請求(申請)に必要な書類は状況によっても異なりますが、一般には「年金手帳(加入期間がわかるもの)」「金融機関の通帳など(年金を振り込んでもらうための口座番号などが分かるもの)」のほか、「医師の診断書」や「病歴・就労状況等申立書」などがあります。あとは請求方法に応じて「医師の診断書」や「病歴・就労状況等申立書」などを提出します。必要な書類は多種にわたるので、あらかじめ日本年金機構のホームページで確認しておくとよいでしょう。

請求(申請)が完了したら日本年金機構が内容を審査し、支給の可否や等級が決定されます。支給決定までの期間は個々の申請内容によっても違いますが、一般的には申請から3カ月半くらいが目安です。

03障害年金の更新について

障害年金を受給する上で注意しておきたいのが、障害状態は治療や時間の経過とともに改善する可能性があるので、ほとんどのケースで更新が必要になる点です。そのため障害年金は、一度受給すると一生涯もらえる老齢年金と異なり、基本的に一定期間ごとに障害状態確認届の提出が必要な有期認定となっています。有期認定として認められた場合、障害の状態に応じて1~5年の範囲で更新手続きをしなければ、障害年金を受給し続けることはできません。

具体的には更新が必要になる誕生月の3カ月前の月末に、日本年金機構から障害状態確認届が送られてくるので、誕生日の月末までに提出して再確認を受けることになります。作成にあたっては診断書も必要になるため、障害状態確認届が届いたらかかりつけの医師に相談するとよいでしょう。

なお障害年金の受給において、更新の必要がない永久認定を受けるケースもあります。永久認定を受けるのは、例えば手足の切断など将来的に障害の状態が変動しない場合です。永久認定を受けると診断書の再提出は不要になるため、更新の必要がなくなる代わりに一度決定された障害等級が見直されることも基本的にありません。ただし、もし状態が悪くなってきた場合には、自らが額改定請求を行えば等級を見直してもらえることがあります。

04障害年金は生活する上で非常に助かる制度!心当たりのある人は年金事務所に相談を

重い障害を負って日常生活や仕事上で不便を感じることがあったときに、一定の保障をしてくれる公的制度が障害年金です。障害の状態によっては現在だけでなく、過去までさかのぼって請求できる可能性があるのも覚えておくとよいでしょう。ただし請求にあたっては、「有期認定を受けると継続的に診断書の提出が必要」「用意する書類は多い」点には気を付けなければいけません。今回紹介した事例や障害の状態で心当たりがある人は、一度市区町村役場や年金事務所へ相談してみてはいかがでしょうか。

監修:岩永真理

IFPコンフォート代表、一級ファイナンシャル・プランニング技能士、CFP®、住宅ローンアドバイザー

プロフィール

大手金融機関にて10年以上勤務。海外赴任経験も有す。夫の転勤に伴い退職後は、欧米アジアなどにも在住。2011年にファイナンシャル・プランナー資格(CFP®)を取得後は、金融機関時代の知識と経験も活かしながら個別相談・セミナー講師・執筆(監修)などを行っている。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

SNSに投稿

関連キーワード