はじめての住宅ローン

来月の家計と

10年後の家計

大切なのは

どっち?

元利均等返済と元金均等返済

どちらの返済方法の方がお得?

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があります。それぞれのメリット・デメリット解説します。

- 総返済額を抑えるなら元金均等、毎月の負担を安定させるなら元利均等

- 元利均等返済とは

- 元金均等返済とは

- 元利均等返済と元金均等返済との差額

- 元利均等返済と元金均等返済どちらを選ぶか迷うときのポイント

- まとめ

まずは結論から!

元利均等・元金均等

どっちがいい?

元利均等返済と元金均等返済。返済の仕方にどのような違いがある?

住宅ローンを初めて利用する方は、どのように住宅ローンを選んだらいいのかと悩んでしまうかもしれません。そこで、住宅ローンを利用する前にぜひ知っておきたいのが、住宅ローンの返済方法「元利均等返済」と「元金均等返済」です。

元利均等返済と元金均等返済のどちらがよいかは、ライフプランなどによって異なりますが、元金均等返済は、総返済額を抑えられるため経済的メリットが大きい一方、当初の返済額が大きいため、資金に余裕のある方に向いています。元利均等返済は、毎月の返済額が一定であるため、安定的な家計管理を行いたい方におすすめです。

以下、詳しく説明します。

元利均等返済と元金均等返済の違い

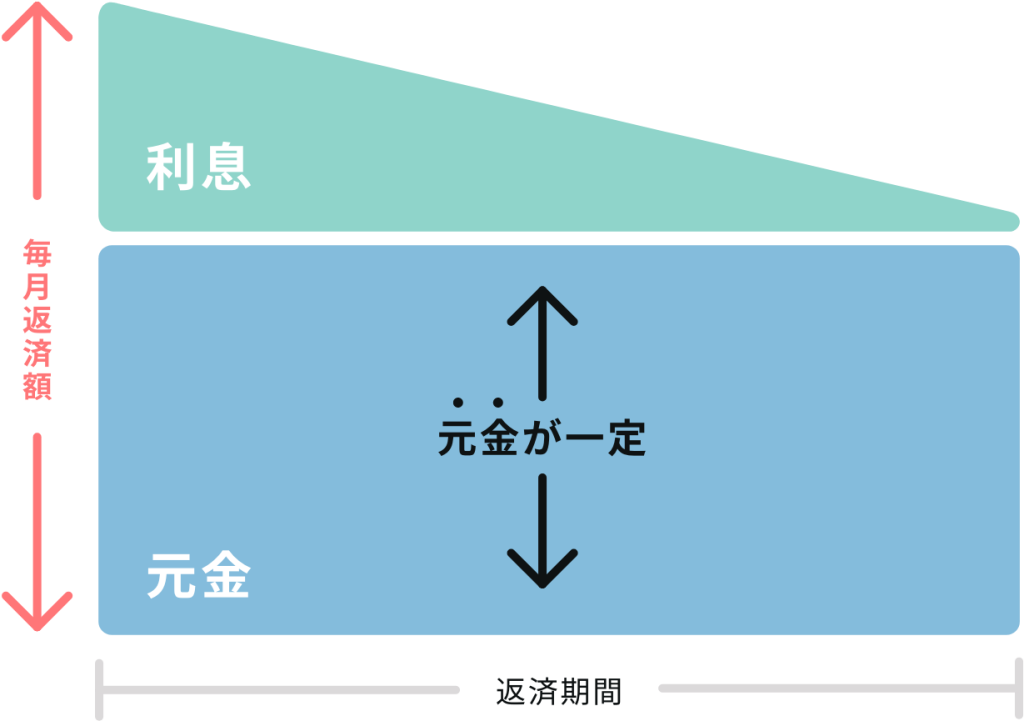

住宅ローンで毎月支払う金額は、元金返済分と利息の2つで構成されています。元金返済分をいくら支払ったかにより、ローン残高が減る仕組みとなっています。

元利均等返済と元金均等返済の概要

| 元利均等返済 | 元金※と利息を合わせて均等に返済していく方法 毎月の返済額が常に同じになる |

|---|---|

| 元金均等返済 | 元金のみを均等に返済する方法 毎月の返済額は、住宅ローン残高が減ることで利息額も減る |

※借入をした金額

そもそも

元利均等返済って

一体、何?

元利均等返済について説明します。

元利均等返済とは毎月の返済額が一定になる返済方法

元利均等返済とは、毎月の返済額(元金+利息)が常に同じ金額になる返済方法です。「借り入れをした金額=元金」と、「借り入れした金額」に対して発生する利息を合わせて均等に返済していきます。

つまり、金利が一定の場合は、1カ月目に返済する金額も、10年後に返済する金額も同じ金額になることになります。

元利均等では毎月の返済額は同額だが、総支払額は多くなる

元利均等返済

元利均等返済の特徴として返済金額は一定で変わらない一方で、返済金額に占める元金と利息の割合は変化していくという点が挙げられます。住宅ローンの返済が開始したばかりのころは借り入れ残高が大きいため、利息として支払う金額の割合が大きく、元金の返済分の割合が小さくなります。そのため、元金部分の減り方が遅いことになります。

元利均等返済のメリットとデメリットは以下の通りです。

毎月の返済額が変わらないことで、将来の家計収支の計算がしやすいというメリットはありますが、住宅ローン全体の総返済金額は、「元金均等返済」よりも多くなってしまうというデメリットがあります。

元利均等返済のメリット

- 毎月の返済額の把握ができ、将来の家計収支が立てやすい。

元利均等返済のデメリット

- 元金均等返済と比較すると、総返済金額が多くなる。

総返済金額を減らしたいときは繰り上げ返済を活用する

例えば、今は収入が安定していても、数年以内に子供が生まれる予定があるなど、世帯収入が減少する可能性がある場合は、当初の返済金額が少ない元利均等返済を選択するのが無難といえます。住宅ローンの返済方法は、毎月の返済額に無理がないか検討した上で選ぶことが大切です。

元利均等返済がおすすめな人

毎月の返済額を一定にして家計を管理し、計画的に貯金をして住宅ローンを返済していきたいという方や、これから子どもの教育資金など多くの資金が必要になる方にとっては、元利均等返済を選ぶのがおすすめといえるでしょう。一般的には、毎月支払う金額が変わらない元利均等返済を選ぶ方が多いようです。

総返済金額が増えることに不安がある場合は、住宅ローンの繰り上げ返済を計画的に活用することで、元金が減り、毎月の返済額を減らすことが可能になります。自己資金に余裕ができた場合などは、繰り上げ返済を行い、住宅ローンの毎月の返済額を減らすことや返済期間を短くすることも一つの手段です。

- 元利均等返済とは、「元本」と「利息」を合わせて返済する方法のこと

- 元利均等返済は、毎月の返済額は同額だが、総支払額は多くなるのが特徴

- 一般的には元利均等返済を選ぶ人が多い

- 元利均等返済は安定的な家計管理を行いたい方や、今後、子供の教育資金など多くの資金が必要な方におすすめ

- 繰り上げ返済を活用して総返済額を減らすことも可能

それじゃあ、

元金均等返済は

一体、何なの?

元金均等返済について説明します。

元金均等返済とは元金のみを均等に返済する返済方法

元金均等返済とは、元金のみを均等に返済する返済方法です。

住宅ローンの元金にあたる金額を、返済期間で均等に割り、さらに残高に応じた利息を上乗せした金額を支払います。毎月の返済金額は、元金部分の残高に対応した利息額が上乗せされることから、残高が減ることで利息額も減っていきます。

元金均等では最初は返済額が多いが、総支払額は少なくなる

元金均等返済

元金均等返済の特徴は、住宅ローンを始めたばかりのころは返済額が一番多く、将来の返済額は少なくなることです。

元金の返済額は毎月一定ですが、利息の返済金額は借入残高によって異なるため、毎月支払う住宅ローンの返済金額は減少していきます。元利均等返済と比較した場合、最初に支払う金額の負担が大きくなる一方で、元金部分の減り方は早く、総支払金額も元金均等返済の方が少なくて済みます。

元金均等返済のメリット

- 元金の返済額の割合が一定額なため、住宅ローンの総返済額が安くなる。

元金均等返済のデメリット

- 毎月の返済額が元利均等返済と比較すると、当初は高くなる。

- 融資限度額が元利均等返済よりも少なくなる可能性がある。

元金均等返済は取り扱っていない金融機関もあるので注意

元金均等返済は扱っていない金融機関があるため、実際には選択できない場合も多いといいます。住宅ローンを検討する際は、融資を受ける金融機関が元利均等返済と元金均等返済のどちらを扱っているのか、事前に調べておくようにしましょう。

元金均等返済を取り扱っている金融機関の一例(2025年2月時点)

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- 住信SBIネット銀行

- 楽天銀行

- auじぶん銀行

なお、フラット35も元金均等返済を取り扱っています。

元金均等返済がおすすめな人

元金を早く返済し、住宅ローンの総返済金額を抑えたい方には最適の返済方法といえるでしょう。子どもの教育費など、支出のピークが過ぎて家計にゆとりがある世帯の場合は、最初に返済額が大きい元金均等返済を選択することが可能です。自己資金の準備ができていて、住宅ローンを組む予定のある方は、元金均等返済を選択することで将来の支出を抑えることができます。

注意点としては、住宅ローンの融資審査が、第一月の支払額に基づいて審査されるため、融資限度額が減る可能性もあります。また、借り入れしたばかりの返済負担が大きいことから、審査基準の年収も高い設定となっていることにもご留意ください。

- 元金均等返済とは、均等化した「元本」部分に、それに応じた「利息」を合わせて返済していく方法のこと

- 元金均等返済は、当初の支払額が一番大きく、返済が進むにつれ、返済額が減少していくのが特徴

- 総返済額は元利均等返済よりも元金均等返済の方が少なくなる

- 子育ても落ち着き、家計に余裕のある方は元金均等返済を選ぶ方がおすすめ

- ただし元金均等返済は取り扱っていない金融機関もある

元利均等と元金均等

どれだけの差が

生まれるの?

元利均等返済と元金均等返済の違いを返済額で見てみましょう。

元利均等返済と元金均等返済では具体的にどれだけの差額が生まれるのでしょうか。シミュレーションしてみましょう。

(借入金額3000万円、返済期間35年、固定金利2%、ボーナス払いなし)

| 返済初月の返済額 | 総返済額 | |

|---|---|---|

| 元金均等返済 | 9万9378円 | 4173万8968円 |

| 元金均等返済 | 12万1428円 | 4052万4873円 |

(参考)元金均等返済の毎月返済額の推移

| 10年後 | 10万7261円 |

|---|---|

| 20年後 | 9万2975円 |

| 30年後 | 7万8690円 |

最終的に元利均等返済の方が元金均等返済よりも121万4095円支払額が多くなります。

お得?安定?

どっちを選べば

しあわせ?

元利均等返済と元金均等返済で毎月支払う額や総返済額はどのくらい変わる?結局どちらを選ぶといいの??

ライフプランに合った返済方法を選択

2つの返済方法のうち、どちらを選択するのがいいかは、返済額を比較するだけでなく、ライフプランや将来の環境変化、リスクについても十分に考慮する必要があります。

もし今は共働きという夫婦が住宅ローンを検討している場合は、数年以内に子どもが生まれる可能性や、妻が育児のために仕事を辞めるといったライフスタイルの変化も考えられます。夫の収入のみで生活する場合は、夫の転職や急な病気といった不測の事態も考慮し、世帯収入が減少した場合はどうやって住宅ローンを返済したらいいかと考える必要がでてきます。

当初の返済額が少ない「元利均等返済」にするべきか、それとも家計に余裕がある今だからこそ「元金均等返済」を選択するかなど、住宅ローンの返済方法を選択する理由も各世帯によって異なるでしょう。そこで大事なのが一度実際に金額を想定し、シミュレーションをして比較することです。

繰り上げ返済やボーナス返済を考慮に入れて比較検討する

元金均等返済を選択することで、総返済額が少なくなるのは魅力的ですが、元利均等返済を選択した場合でも、繰り上げ返済やボーナス返済を併用することにより、住宅ローンの総返済金額を少なくすることは可能になります。

- 繰り上げ返済を利用

- ボーナス返済を利用

実際に金額を並べて比較した上で違いを検討し、元利均等返済と元金均等返済をどのように利用すれば家計にとって一番負担が少ないか、じっくり検討してみましょう。上手に活用することで、元利均等返済と元金均等返済の総返済額を同じ水準にすることも可能になります。

繰り上げ返済を利用

仮に、元利均等返済を選択しており、住宅ローン控除の適用が終わった1年後(14年目)に、200万円、そしてその5年後に100万円繰り上げ返済(期間短縮型)したとします。

| 繰り上げ返済時期 | 繰り上げ返済額 | 残りの返済額 |

|---|---|---|

| 14年目 | 200万円 | 1804万2189円 |

| 19年目 | 100万円 | 1267万2491円 |

その場合、最終返済額は4051万2902円となり、最終的に元金均等返済を選んだ場合と同じ効果を生みます。また返済期間も約31年まで短縮できます。

ボーナス返済を利用

また、住宅ローンでは「ボーナス返済」も利用することが可能です。これは、毎月の返済額にプラスして、年2回支給されるボーナスの一部を返済に充てていく方法のことで、繰り上げ返済と同様に、少しでも住宅ローンを早く返済したい場合や、毎月の返済金額を少なくしたい場合におすすめの方法です。

仮に住宅ローンの支払いのうち全体の2割にあたる600万円をボーナス払いにした場合の毎月の返済額およびボーナス払いの返済額を見てみましょう。ボーナス払いは年2回とします。

| 毎月の返済額 | 7万9503円 |

|---|---|

| ボーナス時の返済額 | 19万9099円 |

| 総返済額 | 4176万2757円 |

注意すべき点はボーナス払いを取り入れることで毎月の返済額が下がるため、総返済額が増えてしまうことです。

そのためボーナス払いを取り入れる際には、合わせて繰り上げ返済も考えるようにしましょう。

ただし近年ではボーナスが減少し、利用する方が減っているといわれています。ボーナスは景気や企業業績により変動するため、利用する際はリスクを理解した上で、負担額を大きくしないように、注意しましょう。

住宅ローンを利用するときは、返済方法を考える際に、繰り上げ返済やボーナス返済などの選択肢も視野に入れて前もってしっかりと検討しましょう。

シミュレーションで比較検討する

では早速、元利均等返済をした場合と元金均等返済をした場合をシミュレーションし、比較検討してみましょう。

元利均等返済・元金均等返済比較シミュレーション

ex.

- 借入金額:

- 3000万円

- 金利:

- 固定金利2%

- 返済期間:

- 35年(420ヵ月)

元利均等返済の毎月の支払額

最初から最後まで毎月の支払金額が一定となるのが、元利均等返済の特徴です。元利均等返済では、支払金額が均等になるために、「資本回収係数」という指数を使って計算されます。

毎月の支払額 =

借入額 ×

0.0397516(資本回収係数)

÷ 12

3000万円 ×

0.0397516(資本回収係数)

÷ 12

= 9万9378円

| 1年目 (12回目) |

5年目 (60回目) |

10年目 (120回目) |

|

|---|---|---|---|

| 毎月返済額 | 9万 9378円 |

9万 9378円 |

9万 9378円 |

| 元金部分 | 5万 291円 |

5万 4476円 |

6万 201円 |

| 利息部分 | 4万 9087円 |

4万 4902円 |

3万 9177円 |

| 借入金残高 | 2940万 1997円 |

2688万 6816円 |

2344万 6504円 |

※住宅金融支援機構【フラット35】サイトより

元金均等返済の毎月の支払額

元金の返済額は、借り入れ金3000万円を返済期間の月で割りますので、3000万円÷420月=7万1428円が毎月の返済金額となります。さらに、この金額に金利額が上乗せされますので、毎月の支払金額は以下のようになります。

毎月の支払額 =

借入額 ÷ 借入期間(月)

( 3000万円 ÷ 420月= 7万1428円 )

+ 金利額

| 1年目 (12回目) |

5年目 (60回目) |

10年目 (120回目) |

|

|---|---|---|---|

| 毎月返済額 | 12万 118円 |

11万 4403円 |

10万 7261円 |

| 元金部分 | 7万 1428円 |

7万 1428円 |

7万 1428円 |

| 利息部分 | 4万 8690円 |

4万 2975円 |

3万 5833円 |

| 借入金残高 | 2914万 2864円 |

2571万 4320円 |

2142万 8640円 |

※住宅金融支援機構【フラット35】サイトより

元金返済額

毎月発生する金利を引いた残りの金額が、元金返済額になります。一番最初に発生する金利は、概算すると以下の値となります。

第1月の金利額 =

3000万円×2%÷12月

= 5万円

毎月の返済額は約10万円ですので、金利分5万円を差し引くと元金部分は約5万円となります。結果として、第1月の返済額は、元金均等返済の場合は元金に対する支払いが7万1428円であるのに対し、元利均等返済ではそれよりも約2万円ほど少ないことが分かります。

利息総額

借入金額の残高の減り方は元利均等返済の方が少ないため、その分利息金額が多くなり、元利均等返済の利息総額が1174万円に対して、元金均等返済では1053万円、つまり、元利均等返済の場合では、121万円多く支払うことになります。

試算した結果として、「元金均等返済」の方が、同じ条件で住宅ローンを利用した場合でも、総返済額が安くなるという結果になりました。さらに、もし金利が10年後に1.0%上昇したとしも、やはり元金均等返済の方が総返済額は安く抑えることができます。

住宅ローンの総返済額を減少させるには、利息の支払い分を削減することがポイント

住宅ローンで支払う利息は複利計算によって計算されることから、できるだけ早いうちに元金部分の返済額を減らすことで、利息を抑え、その分の経済的負担を減らすことができます。元金均等返済の場合は、借り入れ当初から一定の元金返済を行うため、元利均等返済と比較した場合に、元金の返済が進むスピードが速くなります。そのため、金利が上昇した場合でも、総返済金額は安くなり、結果として住宅ローンの支払金額を抑えることができます。

金利が返済総額に影響を与えることに注意する

将来の金利上昇が心配ならば元金均等返済が有利

元金均等返済と、元利均等返済を比較した場合では、住宅ローンの返済総額が、元利均等返済の方が多くなると紹介しましたが、金利が高い状況であれば総額の差額は大きくなり、一方で低金利の場合ではその差も少なくなります。

低金利では元利均等と元金均等の返済総額の差は小さくなる

金融緩和政策などの影響により、近年の金利は低水準となっています。低金利対策についての措置が検討される中、住宅ローン金利にも大きな影響を与えており、結果として住宅ローンにおける金利は、過去最低水準にまで推移しているといわれています。つまり、住宅ローンを返済する際に元金均等返済か元利均等返済のどちらかを選んだとしても、総合的には大きな違いにはならない可能性もあります。

では、低金利の場合の元金均等返済と元利均等返済について、比較検証してみましょう。

シミュレーション条件

- 元利均等返済の総返済額:

- 3000万円

- 返済期間:

- 30年

- 繰り上げ・ボーナス支払

- :無

固定金利:0.675%

シミュレーション結果

- 元利均等返済の総返済額:

- 3314万8187円

- 元金均等返済の総返済額:

- 3304万5780円

総返済額の差は約10万円ほどとなります。

しかし、仮に同条件で金利が全期間固定金利で1.630%になると、返済総額は以下のように変わります。

全期間固定金利:1.630%

シミュレーション結果

- 元利均等返済の総返済額:

- 3795万252円

- 元金均等返済の総返済額:

- 3735万5225円

このように、金利が0.955%上昇すれば、元利均等返済と元金均等返済の総返済額の差は約60万円にまで広がります。

しかし、もし低金利で住宅ローンを利用する場合には、2つの返済方法の金額負担に差があまり生じないため、それぞれのメリットに応じて返済方法を選ぶのがいいでしょう。毎月の返済額が一定で分かりやすく、高い返済額にすることに不安を感じる世帯が多いことから、元利均等返済を選ぶ割合が高いとされていますが、金利の条件によっては負担額が大きく変わりますので、注意が必要です。

- 返済方法については、今後のライフプランを考えながら最適な方法を選ぶことが大切

- 元利均等返済方法を選んでも、ボーナス払いや繰り上げ返済を併用することで、元金均等返済と同水準の総返済額にすることができる

- 元金均等返済と元利均等返済の総返済額の差は金利の高さに比例する。現在の低金利下では元金均等返済による総返済額の削減効果はあまり見込めない

- 無理のない返済方法を選ぶためにも、実際にシミュレーションを行い、比較してみよう

住宅ローンを借りる際の大切なポイント

- 借入金額

- 返済期間

- 金利

- 返済方法

元利均等返済と元金均等返済を比較すると、元金均等返済の方が総返済額が少なくなる一方で、元利均等返済の場合は毎月の返済金額が変わらず、家計の管理がしやすいといった特徴があります。

住宅ローンを借りる際は、借入金額、返済期間、金利だけでなく「返済方法」の選択も大切なポイントです。住宅ローンの支払方法を選ぶ際は、総返済額以外の要素についても十分に検討するようにしましょう。返済方法のメリット・デメリットを比較検討し、各家庭の状況やライフプランに合った無理のない返済方法を選ぶことが重要です。

自分に合った返済方法を考えるためにも実際にシミュレーションを行ってみましょう。

-

元金均等と元利均等の違いは?

-

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類があります。

元利均等返済は元金と利息を毎月均等に返済する返済方法で、毎月の返済額が常に同じになります。元金均等返済は元金のみを均等に返済する返済方法で、毎月の返済額は住宅ローン残高が減ることで利息分の額が減少します。

詳細は「総返済額を抑えるなら元金均等、毎月の負担を安定させるなら元利均等」をご覧ください。 -

元利均等返済と元金均等返済、

どっちがお得?

住宅ローン返済方法の元利均等返済、元金均等返済の仕組みや、それぞれのメリットデメリットについて解説しました。

これから住宅ローンを検討される方は、まずは事前審査で住宅ローンが借りられるか審査してはいかがでしょうか。

「スゴい速い住宅ローン審査」では、わずか15分で物件が決まっていなくても、住宅ローン借入可能額がわかります。

ぜひ、一度利用してみてください。

SNSに投稿

関連キーワード

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 総返済額を抑えるなら元金均等、毎月の負担を安定させるなら元利均等 総返済額を抑えるなら元金均等、毎月の負担を安定させるなら元利均等

- 元利均等返済とは 元利均等返済とは

- 元金均等返済とは 元金均等返済とは

- 元利均等返済と元金均等返済との差額 元利均等返済と元金均等返済との差額

- 元利均等返済と元金均等返済どちらを選ぶか迷うときのポイント 元利均等返済と元金均等返済どちらを選ぶか迷うときのポイント

- まとめ まとめ

- どちらがお得? 選ぶ時のポイント

- 選ぶ時のポイント 元利均等返済と元金均等返済どちらがお得?

0