20代のマイホーム取得、自己資金ゼロ比率が急増中!住宅ローン控除を利用した「錬金術」と注意点

マイホームを20代で購入する人、自己資金ゼロで購入する人が増えています。その背景にはどのような事情があるのでしょうか?自己資金ゼロでマイホームを購入するリスクや、住宅ローン金利の低下が住宅ローン控除制度に与えている影響についても検証します。

01自己資金ゼロ比率の上昇、20代の購入が増加

株式会社リクルート住まいカンパニーが行った調査(※1)によると、2020年に首都圏で新築分譲一戸建てや、新築マンションを購入した20代が増加傾向にあることがわかりました。

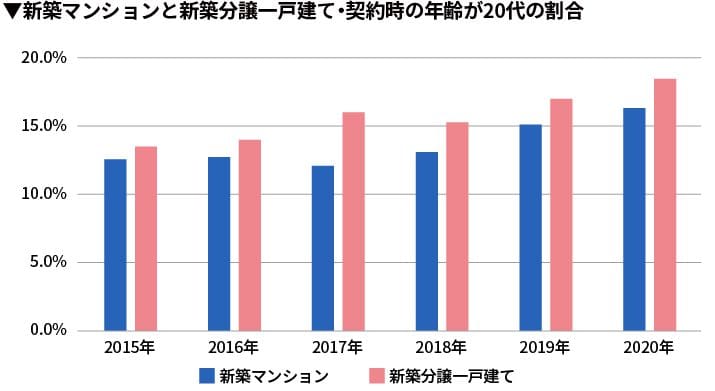

2020年に首都圏で新築分譲一戸建てを購入した世帯主の平均年齢は36.5歳。年代別に見ると「30~34歳」が最も多く、全体の29.1%、次いで「35~39歳」が23.1%で、30代が半数を占めました。上記のグラフで示した通り、20代の購入者は年々増え続けており、2020年は20代の購入者が全体に占める割合が調査開始以来最も多い18.4%に上っています。購入理由については、「子供や家族のため家を持ちたいと思ったから」が最も多く、全体の59.8%を占め、次いで「もっと広い家に住みたかったから」、「持ち家のほうが自由に使えて気兼ねがないから」と続きました。

新築分譲マンションの購入者の低年齢化も続いており、2020年の新築マンション購入者の平均年齢は37.7歳。年代別では「30~34歳」が最も多く、全体の29.6%、次いで「35~39歳」が22.7%で、新築一戸建てと同じく30代が過半数を超えました。また、同じく上記のグラフで示した通り、新築マンションでも20代の購入者は全体の16.3%と、3年連続で増加しています。購入理由は新築一戸建てと同じく「子供や家族のため家を持ちたいと思ったから」が最も多く、全体の38.1%を占め、次いで「現在の住居費が高くてもったいないから」、「もっと広い家に住みたかったから」と続きました。

一方、この調査では自己資金ゼロ、つまりフルローンでマイホームを購入する人が増えていることも明らかになりました。

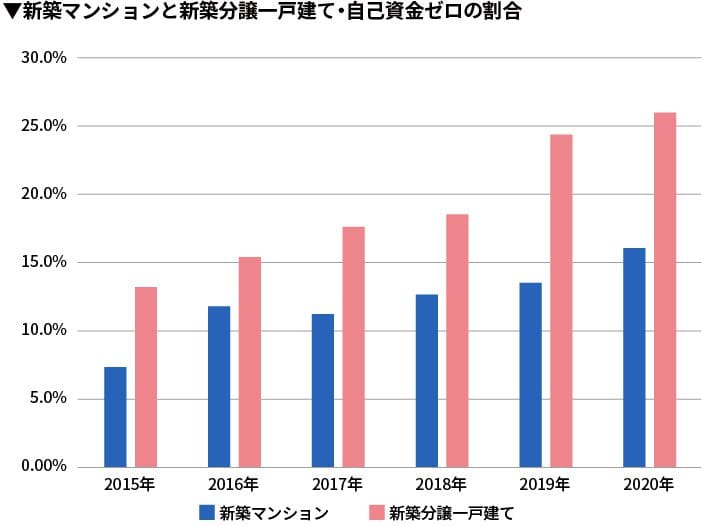

新築分譲一戸建ての購入者のうち、「自己資金ゼロ」で購入した人は全体の25.9%に上りました。「自己資金ゼロ」の割合は増え続けており、自己資金の平均は468万円と、2014年以降で最も低くなっています。

新築分譲マンション購入者についても自己資金比率の低下が続いており、2020年の平均は2001年の調査開始以来、最も低い17.9%に。「自己資金ゼロ」で購入した人は全体の16%にのぼりました。その一方、住宅ローンの借入総額は4864万円と2005年以降で最も高くなり、5000万円以上借り入れた人が全体の43.5%に上りました(※)。

購入者の平均年齢と自己資金比率の低下は、自己資金がない、あるいは少ない20~30代でも高額な住宅ローンを組んでマイホームを購入しやすくなっているということを示しています。

※1出典:株式会社リクルート住まいカンパニー「2020年首都圏 新築分譲一戸建て契約者動向調査」/「2020年首都圏 新築分譲マンション契約者動向調査」

フルローンを組める金融機関が増えている

自己資金ゼロでマイホームを購入する人が増えているということは、つまり、頭金不要のフルローンを組める金融機関が増えているということでもあります。

背景にあるのは、金融機関間の金利引き下げ競争の激化です。2013年4月から始まったいわゆる異次元金融緩和を契機に、住宅ローンの金利は大幅に低下、メガバンクや地方銀行など従来型の金融機関の間で金利引き下げ競争が激化しました。その上、ネット銀行の住宅ローン市場への参入や住宅ローン専門金融機関の登場なども影響して、住宅ローン金利は超低金利といえる水準にまで低下、最近では年利0.3%台の変動金利型住宅ローンも登場し、会計検査院によると、住宅ローン利用者のうち1%以下の金利で借りている人が全体の78.1%にも上っています。

こういった状況で、他の金融機関との差別化の切り札の1つとして「頭金不要」「フルローン可」を掲げる金融機関が増えているのです。

住宅ローン控除で「逆ザヤ」効果も

フルローンでの住宅ローンの利用には下記のメリットがあります。

- 頭金を用意する必要がないため、手持ちの資金を減らすことがない

- 頭金を用意できていなくても、タイミングを逃さず欲しい物件を購入することができる

- 住宅ローン控除額がローンの支払利息額を上回る「逆ザヤ」効果がある

こうしたメリットのなかで、いわゆる「逆ザヤ」効果が注目されています。

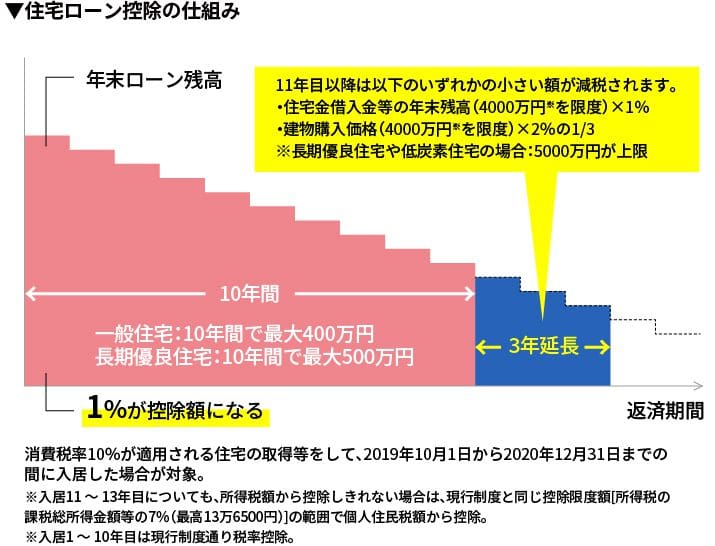

住宅ローン控除とは住宅ローンを借りてから10~13年間にわたって、年末のローン残高の1%が所得税から控除される(控除しきれない場合は住民税からも控除される)制度のことで、下記のような仕組みになっています。

当初、住宅ローン控除の控除期間は10年間でしたが、2019年の税制改正で、消費税引き上げによる住宅需要減少を抑制するために控除期間が13年間に延長されています。控除限度額は年40万円なので、13年間で最大520万円もの控除が受けられるということです。

フルローンで住宅ローンを借りて、この住宅ローン控除を受けると、住宅ローン控除額がローンの支払利息額を上回る「逆ザヤ」効果が生まれます。住宅ローンの借入金利が、住宅ローン控除の控除率である1%よりも低いために、毎年の住宅ローン控除額が、ローンの支払利息額を上回り、実質的にマイナス金利で住宅ローンを借りていることになるのです。例えば年間の支払利息が15万円、住宅ローンの年間控除額が40万円の場合、差額の25万円(=40万円―15万円)分について、ローン利用者が得をすることになるわけです。ある意味で現代版の「錬金術」と言えるかもしれません。

02自己資金ゼロのフルローンにはリスクも!

自己資金ゼロで低金利の住宅ローンを借りることができ、しかも住宅ローン控除も受けることができ、さらに得をするとなると、一見、ローン利用者にとっては良いことづくしのように思われますが、実はフルローンでのマイホーム購入には次のようなリスクがあります。フルローンでの購入を検討している人は、これらのリスクを十分理解した上で、判断するようにしてください。

借入額が多くなり、返済負担が大きくなる

頭金を入れない分、借入金額が多くなり、月々の返済額が高くなります。また、返済期間も長くなり、その分、利息分の支払いが増えるため、結果として総返済額が増えることになります。

金利が高くなるおそれがある

頭金を入れずに住宅ローンを申し込むと、頭金を入れた場合に比べて、適用される金利が高くなるおそれがあります。たとえば、全期間固定金利型の住宅ローンとして人気が高い「フラット35」の場合も、融資率が9割以下と9割超の場合、つまり頭金を1割入れた場合と入れない場合とでは、適用される金利に年0.26%も差が生じます。

フラット35/借入期間:21年以上35年以下の場合(2021年5月現在)の融資率による金利の差

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.360%~年2.160% | 年1.360% |

| 9割超 | 年1.620%~年2.420% | 年1.620% |

出典:独立行政法人住宅金融支援機構「金利情報」

オーバーローンに陥るおそれがある

自己資金ゼロでフルローンを組んだ場合、購入した物件の価値が急速に下がると、住宅購入後にオーバーローンに陥る可能性があります。オーバーローンは物件の購入価格以上に融資を受けることですが、仮に返済が苦しくなり、売却しようとしても、ローンの残額が売却価格を上回っていると、売却費で残債が支払えなくなってしまいます。最悪の場合、マイホーム売却後も住宅ローンの返済を続けなくてはならなくなります。

なお、原則として住宅ローンで借りた資金の用途は、物件の購入に限定されており、購入にかかる諸経費(不動産取得にかかる税金、仲介手数料、司法書士への謝礼など)には利用できません。諸経費の目安は新築分譲マンションの場合は物件価格の3~5%、中古マンションや戸建ては物件価格の6~13%とされており、現金で支払うことになるため、フルローンでマイホームを購入する場合も、少なくとも諸経費分の現金は必要になることを頭に入れておきましょう。

03住宅ローン控除額がローンの支払利息額を上回る「逆ザヤ」が住宅ローン控除見直し論の端緒に

また、近年、前述した住宅ローン控除額が年間の利息支払い額を上回る「逆ザヤ」が疑問視され、住宅ローン控除の控除率の見直しに関する議論が始まっていることにも、注意が必要です。

国の予算が正しく無駄なく使われているかどうかを監視する会計検査院は、「平成30年度決算結果報告」(※3)の中で、「逆ザヤ」問題について、「住宅ローン特例の適用期間において住宅ローンの借入金利が住宅ローン控除特例の控除率である1%を下回る場合には、住宅ローン控除額よりも課される所得税額の方が少ない場合等を除き、毎年の住宅ローン控除額が住宅ローン支払い利息額を上回ることになる。また、住宅ローンの借入金利が低くなるほどその差額は大きくなる」と指摘し、これが「住宅ローンを組む必要がないのに住宅ローンを組む動機づけになったり、住宅ローン特例の適用期間が終了するまで住宅ローンの繰り上げ返済をしない動機づけになったりすることがある」との懸念を示しました。

※3出典:会計検査院「平成30年度決算結果報告・概要」P3~4

これを受けて、自民党・公明党では令和3年度税制改正大綱に「ローン年末残高の1%を控除する仕組みについて、1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を令和4年度税制改正において見直すものとする」と明記(※4)、令和4年度(2022年度)の税制改正で控除額や控除率が引き下げられる可能性が濃厚になりました。

「逆ザヤ」のメリットを狙う・狙わないは別として、現状の水準で住宅ローン控除の恩恵を受けたい場合は、2021年度中に住宅ローンの借り入れ契約を済ませておくほうが良さそうです。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿

関連キーワード