住宅ローンで変動金利を選択する人が増加!その理由とは?今後の動向も解説します

国土交通省が2022年3月25日に発表した「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」によると、令和2年度の住宅ローン新規貸出額のうち、実に70.0%が変動金利でした。令和元年度は63.1%であり、変動金利を選ぶ人が増えていることがわかります。なお、平成28年度は50.2%であり、わずか4年で20.2ポイントも増加しているのです。 このように近年は変動金利を選択する人が増加傾向にありますが、なぜ多くの人が変動金利を選んでいるのでしょうか。今回は、変動金利が選ばれる理由を解説するとともに、今後の住宅ローン金利の動向についても予想していきます。

01変動金利を選んだ人は全体の7割!固定金利の割合はやや減少傾向に

冒頭でも紹介した国土交通省発表の「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」によると、令和2年度の住宅ローン新規貸出額における金利タイプでは変動金利が全体の70.0%を占めています。近年は変動金利を選ぶ人の増加する傾向が続いています。

一方で固定金利は「全期間固定金利型」が3.0%、「固定金利期間選択型」が16.6%と、いずれも前年度から割合が減少しました。なお、固定金利の期間別に割合を見てみると「固定金利期間選択型10年」が全体の50.5%を占めて最も高くなっていますが、平成28年度を境に減少傾向にあります。

続いて「固定金利期間選択型3年」が28.1%、「固定金利期間選択型2年」が11.6%となっており、いずれも前年度から割合が増加しています。固定金利期間選択型を選ぶ人でも、当初の固定期間を短めに設定する人が増えていると考えられるでしょう。

02変動金利を選ぶ人が増えた理由とは?

国土交通省の調査からも変動金利を選ぶ人が増えていることがわかりましたが、なぜ変動金利が選ばれるようになったのでしょうか。この理由としては、主に次の2点が挙げられます。

- 金利が長期的かつ安定的に低い水準だから

- 金融機関の住宅ローン市場競争が激しくなって、市場原理が働いているから

ここからは、2つの理由についてそれぞれ詳しく解説していきましょう。

変動金利の安定的な低金利

変動金利を選択する人が増えている1つ目の理由は、変動金利が長期的かつ安定的に低金利の状態にあるためです。

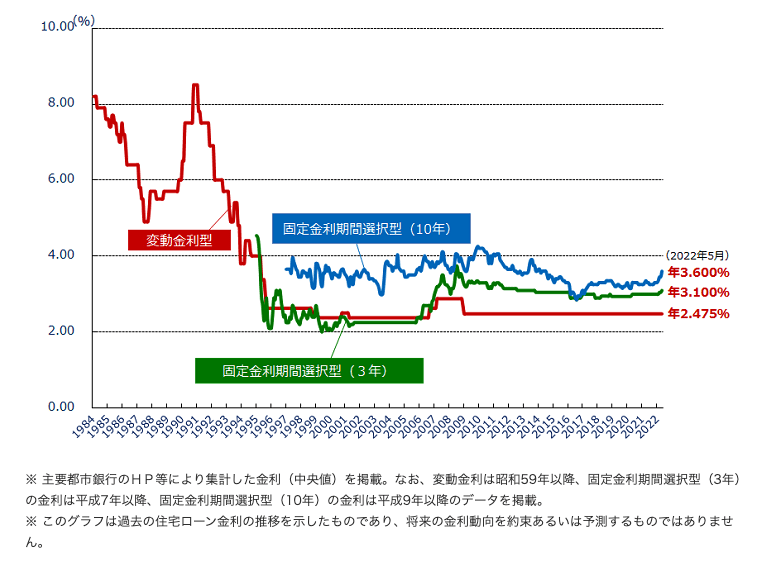

住宅ローンの店頭金利(引き下げ前の金利)は、日銀が決定する政策金利の影響を受けます。日銀は長らくマイナス金利政策を採っており、その影響を受けて住宅ローン金利は現在(2022年4月)も安定した超低金利状態で推移している状況です。住宅金融支援機構が発表している「民間金融機関の住宅ローン金利推移(変動金利等)」のグラフを見ても、変動金利型の金利は2009年以降低水準で定着していることが分かります。

出典:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

さらに、日銀は目標とする物価上昇率2%(「物価安定の目標」)を安定的に持続するため、2016年から実施している「長短金利操作付き量的・質的金融緩和」を継続すると発表しました。ただし、現在ウクライナ情勢などに伴う原料価格高騰の影響が大きく広がっており、今後、極端な物価上昇があった場合には、マイナス金利政策が終わる可能性は高いといえるでしょう。

ただ、アメリカによる長期金利の引き上げが日本の固定金利にも影響を及ぼしており、金融機関が軒並み固定金利を引き上げています。これらのことからも、今後は変動金利への借り換えを視野に入れる人が増えそうです。

金融機関の住宅ローン獲得競争による金利の引き下げ

先ほどの国土交通省の調査によると、令和2年度の住宅ローン新規貸出額は前年度より減少しており、年度ごとにバラつきはあるものの、平成29年度からほぼ横ばいで推移しています。新規貸出額の増加が見込めない中で、各金融機関が少しでも他社より優位に立てるよう、金融機関側の金利引き下げ競争が激化しているという背景もあります。

こうした金利引き下げ競争激化の背景も相まって、少しでも返済額を減らしたいと考えた結果、変動金利を選択する人が増えていると考えられます。

03今後の見通しは?固定金利の上昇でさらに変動金利が有利?

2022年に入ってから、固定金利が上昇していることをご存じでしょうか。まずは2022年のフラット35の借入金利推移を見てみましょう。

| 対象月 | 最低値(カッコ内は前月比) | 最高値(カッコ内は前月比) |

| 2022年1月 | 1.300% | 2.210% |

| 2月 | 1.350%(+0.050%) | 2.270%(+0.060%) |

| 3月 | 1.430%(+0.080%) | 2.350%(+0.080%) |

| 4月 | 1.440%(+0.010%) | 2.540%(+0.190%) |

| 5月 | 1.480%(+0.040%) | 2.540%(±0%) |

※借入期間が21年以上35年以下、融資率9割以下、新機構団信付きの場合

出典:フラット35「借入金利の推移(最低〜最高)令和3年4月から」

表を見ると、固定金利は2022年に入ってから一貫して上昇傾向にあるのがわかります。5月では最低値でも1.480%と高水準です。一方、先ほど解説したとおり、変動金利は超低金利状態が続いており、固定金利との金利差が拡大しています。その要因として、主に次の2点が挙げられます。

- アメリカにおける深刻なインフレを背景とした、FRBによる政策金利の引き上げ(利上げ)が行われているから

- 固定金利と変動金利では、金利決定の仕組みが異なるから

1点目については、新型コロナウイルス感染抑制による個人消費の過熱やロシアに対する追加制裁によるインフレ懸念の高まりを背景に、アメリカの長期金利が上昇しています。これを受け、今後日本の長期金利もある程度上昇する見解が広まっており、国債が売られました。結果として、長期金利の代表的な指標である10年国債利回りが上昇しています。

一般的に住宅ローンの固定金利は長期金利との連動性が高いため、長期金利の上昇を受けて固定金利も上昇傾向にあるのです。日銀は「連続指値オペ」(一定期間、指定した利回りで国債を無制限に買い入れる手法)を実施して、一定以上の長期金利上昇を抑制しているため、固定金利の上昇もある程度抑えられています。

ここで確認しておきたいのが2つ目の理由です。固定金利は長期金利と連動するのに対し、変動金利は日銀の政策金利に影響を受ける「短期金利」をベースに定められるため、長期金利が上昇しても影響を受けにくくなっています。

このように固定金利は長期金利の影響を受けて上がる一方、変動金利は変わらない状況であることから、金利差がさらに拡大し、ますます変動金利を選ぶ人が増えるかもしれません。

04変動金利を選ぶメリット・デメリット

固定金利の上昇を受けて、今後さらに選ぶ人が増えると予想される変動金利ですが、変動金利を選ぶとどのようなメリットを享受できるのでしょうか。また、変動金利を選んだ場合に想定されるリスクとしてはどのようなものがあるのでしょうか。

ここでは、変動金利のメリット・デメリットについてあらためて見ていきましょう。

メリット:月々の返済額が抑えられる

変動金利は固定金利に比べて、当初の金利が低く設定されています。金利が低ければ支払利息が少なくなるため、結果的に月々の返済額を抑えることができるのです。

4000万円を返済期間35年で借り入れる場合を例に、金利が0.395%のケースと0.900%のケースの支払額をシミュレーションしてみると次のとおりです。いずれも元利均等返済とします。

| 金利 | 月々の返済額 | 総支払利息額 |

| 0.395% | 約10万1640円 | 約270万円 |

| 0.900% | 約11万1060円 | 約667万円 |

| 2つのケースの差 | 9420円 | 397万円 |

金利が約0.5%上昇するだけでも、全期間で支払う利息額の合計は397万円も増加します。仮に変動金利が当初の0.395%から上昇しなかった場合を考えると、金利の高い固定金利で借り入れるより、返済額を抑えられることは明らかでしょう。

変動金利が安定的に超低金利である現状を踏まえると、当初の金利が低い変動金利のほうが返済額を抑えられる可能性が高いのです。

デメリット:金利上昇のリスクがある

対する変動金利のデメリットとしては、金利上昇のリスクがあることが挙げられます。

多くの金融機関で5年間の激変緩和措置があり、5年間の据え置き期間中は金利が上昇しても月々の返済額は変わりません。ただ、据え置き期間中は月々の返済額に対する利息の占める割合が増え、元金返済に充当する金額が減る点は要注意です。一般的に5年間の据え置き期間が終わっても、金利変更後の返済額の上昇幅は25%までとされているため、金利上昇局面でも急激に月々の返済額が増えるというのは考えにくいでしょう。

しかし、金利が極端に上昇すると新たな金利で計算した利息分が月々の返済額を上回ってしまうことがあり、この返済額を上回る部分の利息を「未払利息」と呼びます。未払利息は後払いであるため、結果として住宅ローンの残高が徐々に増えてしまうリスクがあるのです。

もし残債があるまま住宅ローンの支払期間が終わってしまうと、残債を一括で支払わなければならず、返済終了時に大きな費用負担が発生するリスクもあります。

05変動金利と固定金利、シミュレーションで毎月の返済額を比べてみよう

超低金利が続いている昨今、住宅ローンを組むにあたって変動金利を選ぶ人が増えています。「金利が上昇したらどうしよう」「固定金利を選んだほうが安全かもしれない」と不安に思う人は、変動金利を選んだ場合と固定金利を選んだ場合で月々の返済額がどれくらい変わるのか、調べてみるといいでしょう。

当サイトにある「毎月の返済額シミュレーター」を使えば、金利の違いによる返済額の差をすぐに確認できます。変動金利と固定金利で返済額を比較検討したい人は、ぜひ活用してみてはいかがでしょうか。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード