単身者やDINKsはお得に?2021年度住宅ローン控除の税制改正を知ろう

2021年度の税制改正で、一定の要件を満たす人については住宅ローン控除の対象となる住宅の床面積が「50平方メートル以上」から「40平方メートル以上に緩和されました。これにより、1LDKなど床面積の小さな住宅の需要が高まるのではないかと言われていますが、そもそも「床面積」とは住宅のどの範囲の面積のことを指すのでしょうか?今回の税制改正のポイントとなった床面積についての詳細と、気になる住宅ローン控除の見直しについて説明します。

01平均的な住宅の床面積はどのくらい?

「もっと広い家に住みたい」という理由で、マイホームを購入する人は多いものです。たしかに広い住まいは快適で資産価値も高いですが、その一方で固定資産税が高くなる、掃除や管理が大変、光熱費や維持費が高くなりがち、といったデメリットもあるため、あえてコンパクトな住まいを選ぶ人も少なくありません。

では、日本人は平均してどのくらいの床面積の住宅に住んでいるのでしょうか?独立行政法人住宅金融支援機構が、住宅ローン「フラット35」の利用者を対象に行った「2019年度フラット35利用者調査」(※1)の結果から、住宅の種類別の平均的な床面積の目安をみてみましょう。

同調査によると、2019年にフラット35を利用して購入した住宅の床面積の平均値は以下の表のとおりで、最も広いのは注文住宅(平均125.8平方メートル)、最も狭いのは中古マンションで(平均67.3平方メートル)でした。

フラット35利用者の住宅種類別・平均床面積

| 住宅の種類 | 平均床面積 |

| 注文住宅 | 125.8平方メートル |

| 土地付き注文住宅 | 111.5平方メートル |

| マンション | 67.6平方メートル |

| 中古マンション | 67.3平方メートル |

| 建売住宅 | 101.1平方メートル |

| 中古戸建 | 112.3平方メートル |

※1出典:独立行政法人住宅金融支援機構「2019年度フラット35利用者調査」P21

02「床面積」の測り方は1つじゃない!住宅ローン控除での「床面積」とは?

なお、建物の広さの目安としてごく普通に使われている「床面積」ですが、床面積には主に以下の2つの種類があり、それぞれ測り方が異なります。同じ建物でも、どの測り方を採用するかによって床面積が異なることに注意が必要です。

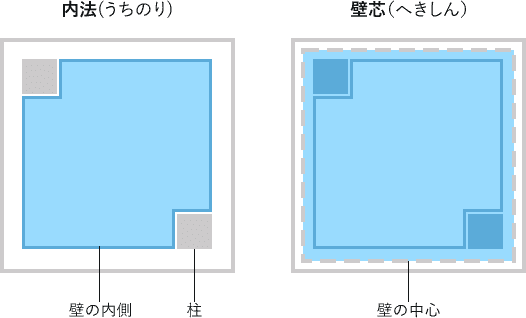

不動産登記法上の床面積:内法(うちのり)面積

一つは内法面積です。壁の内側の線で囲まれた部分の面積を指し、マンションなど区分所有の建物の広さを示す際に使われます。マンションの広さは、登記簿上では壁芯面積ではなく内法面積で記載されるので、別名「登記面積」または「公簿面積」とも呼ばれます。

建築基準法上の床面積:壁芯面積

もう一つが壁芯面積で、壁や柱の中心線で囲まれた部分の面積のことで、建築確認申請など、建築基準法に基づく手続きを行う際に用いられます。なお、2階建て以上の建物の場合で、各階の床面積(壁芯面積)を合計したものを「延べ床面積」と言います。

壁芯面積は壁や柱の中心を起点に計測するため、壁の内側を起点に計測する内法面積よりも、一般的に5~8%ほど広くなります。このため、不動産広告では壁芯面積が床面積として表示されることが珍しくありませんが、壁や柱の部分は居住空間として使えるわけではありません。実際の居住空間の広さを正確に知りたい場合は、内法面積を確認するようにしましょう。

なお、冒頭で述べた通り、2021年度の税制改正では、一定の要件を満たす人についてのみ、住宅ローン控除の適用を受ける際の床面積の要件が従来の「50平方メートル以上」から「40平方メートル以上」に緩和されましたが、この場合の「床面積」は「壁芯面積」ではなく、「内法面積」を指します。

03住宅ローン控除とは?

ここで改めて、住宅ローン控除の概要や控除を受けるための要件についておさらいしておきましょう。

住宅ローン控除は住宅借入金等特別控除の通称で、個人が住宅ローンを利用して、一定の条件を満たすマイホームを購入して入居した場合、住み始めた年の年末時点のローンの残高の1%(最大40万円)を、その年以降原則10年間にわたって、所得税から控除できる制度です。

なお、原則として住宅ローン控除が受けられる期間は10年間ですが、2019年度の税制改正で、消費税引き上げによる住宅需要の落ち込みを防ぐことを目的に控除期間が3年間延長され、2020年10月1日~2021年12月末日までに入居した場合は、最大13年間にわたって控除が受けられることになりました。ただし、延長した3年間(11年目~13年目)の控除上限額は、次の①または②のいずれか少ない額とされています。

- 年末残高等(上限4000万円)×1%

- (住宅取得等対価の額-消費税額:上限4000万円)×2%÷3

住宅ローン控除は誰にでも適用されるわけではなく、適用を受けるには主に以下のような要件を満たす必要があります。

- 返済期間が10年以上の住宅ローンであること(知人や親族からの借入金は不可)

- 購入してから6か月以内に入居し、控除を受ける年の12月末日まで住み続けていること

- 控除を受ける年の所得が3000万円以下であること

- 長期譲渡所得の課税特例の適用を受けていないこと

- 床面積が50平方メートル以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること

042021年税制改正で住宅ローン控除はどう変わった?

このように、様々な要件が課されている住宅ローン控除ですが、2021年度の税制改正(※2)では、一部の要件が緩和されることが決まりました。

まず最も注目すべき改正は、消費増税に合わせて導入された特例措置(控除期間を10年間から13年間に延長する措置)を受けるための入居期限が2年間延長され、2022年の12月末までとされたことです。つまり、他の適用要件を満たした上で2022年12月末までに入居すれば、向こう13年間、住宅ローン控除を受けられることになりました。

ただし、入居期限だけでなく住宅取得などにかかる契約締結にも期限が設けられており、新築については2021年9月末、中古住宅の取得・増改築等については2021年11月末までに契約を済ませておく必要があることに注意が必要です。

※2出典:財務省「令和3年度税制改正」 P2

また、この特例措置を受けられる人、つまり消費税10%が適用される住宅を購入する人に限って、適用対象となる住宅の床面積(内法面積)が、本来の「50平方メートル」から「40平方メートル」に緩和されることも決まりました。新たな要件基準では、例えば単身者用のコンパクトなマンションなど40平方メートル以上50平方メートル未満の小規模な住宅を購入する場合にも、住宅ローン控除の恩恵が受けられる可能性が高くなります。

ただし、40平方メートル以上50平方メートル未満の住宅について住宅ローン控除を受ける場合、所得要件が厳しくなったことには注意が必要です。50平方メートル以上の住宅の場合は控除を受ける年の所得が「3000万円以下」であることが適用要件でしたが、40平方メートル以上50平方メートル未満の場合は、年間所得が「1000万円以下」の人のみが対象となります。

今回の税制改正は、住宅ローン控除の控除期間特例の延長と、床面積要件の引き下げでマイホーム購入を検討している人にとって大きな後押しになる内容となりました。

1LDKや2Kなど50平米未満のコンパクトサイズの住宅も住宅ローン控除の対象となったことから、これまでそういった住宅に賃貸で住んでいた人が「住宅ローン控除が受けられるのなら」と購入を検討し始めるケースが増えるかもしれません。そうなれば、40平方メートル以上のコンパクトサイズのマンションの需要が高まり、価格が上昇する可能性もあります。

加えて、上記のとおり、住宅ローン控除には入居期限があり、特に控除期間延長の特例措置は契約締結の期限が新築住宅は2021年9月、マンション・中古住宅は2021年11月と目前に迫っています。

さらに住宅ローン控除を巡っては、制度の是非をめぐる議論も活発化しており、住宅ローンの金利引き下げ競争の激化で住宅ローン支払利息額よりも控除額が上回る「逆ザヤ」状態にある人が増えていることが問題視されています。会計検査院も「平成30年度決算結果報告」の中で「住宅ローンを組む必要がないのに住宅ローンを組む動機付けになったり、住宅ローン特例の適用期間が終了するまで住宅ローンの繰り上げ返済をしない動機付けになったりすることがある」と指摘(※3)。これを受けて、自民党・公明党が「令和3年度税制改正大綱(※4)」において、2022年度の税制改正で住宅ローンの控除のあり方について見直す方針である旨を明記するなど、住宅ローン控除の控除額や控除率が引き下げられる可能性が高くなっています。

つまり、住宅ローン控除の恩恵を受けつつ住宅を取得したいのであれば、住宅ローン控除の見直しが行われる前に住宅を取得したほうが賢明と言うことになります。ただし、控除のメリットにばかり目を奪われて無計画にマイホームを購入してしまっては本末転倒です。いつが自分にとっての「買いどき」なのか、ファイナンシャル・プランナーなど専門家の意見も聞きながら、慎重な判断をすることが大切です。

※3 出典:会計検査院「平成30年度決算結果報告 概要」P3~4

※4 出典:令和3年度税制改正大綱(抄録)(自由民主党・公明党)P11

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿

関連キーワード