人物紹介

住宅 博士

(すみたく・ひろし)

住宅ローンの専門家。

マイホームに憧れる人々へ寄り添いながらアドバイスを行っている。

住宅ローンの専門家。

マイホームに憧れる人々へ寄り添いながらアドバイスを行っている。

家持 泰造

(いえもち・たいぞう)

心配性で優柔不断。

子供ができたことをきっかけにマイホームの購入を決意。

心配性で優柔不断。

子供ができたことをきっかけにマイホームの購入を決意。

家持 大菜

(いえもち・たいな)

楽天家でおおざっぱ。

マイホームへのあこがれが強過ぎて先走ってしまうことも…。

楽天家でおおざっぱ。

マイホームへのあこがれが強過ぎて先走ってしまうことも…。

大菜

子供が生まれるし、そろそろ賃貸を卒業したいね~。

思い立ったが吉日!さっそく物件を見に行こう♪

泰造

ちょっと待って!

今日は「家を買うには何からはじめればいいのか」を知るために、

「住宅ローンの専門家」に来てもらっているんだ!

住宅さん

はじめまして。

住宅購入を検討されている方にアドバイスを行なっている、住宅と申します。

ライフプランを立て、

住宅の購入に必要なお金をチェック!

ステップ

1

住宅購入の最初の一歩は、ライフプランを立てることです。お二人はご出産を控えていますが、お子様が生まれたら必要になってくるのが教育資金。ご入学やご卒業など、出費の重なるタイミングを考えることはもちろん、お子様の人数によっても費用は変わってきます。

また、お子様が自立した後は、退職後の老後資金に加えて病気になった時の医療費や保険など、将来に必要となる資金は多くあります。次に、資金計画を立てましょう。

先ほどのような現実的なトピックについて、一つひとつ検討してシミュレーションを行うことで、住宅ローンを含めた人生設計にかかる費用が明確になっていきます。実際に想定されるさまざまなコストを踏まえた上で、自分たちが住みたい家の理想像を描くことによって、初めて住宅を選ぶ際の重要なポイントが明確になるのです。

とはいえ、住宅購入は数千万円にものぼる高額な買い物であるだけでなく、その多くが10~35年にわたる長期のローンを組むもの。「一体、何にいくら必要になるのか見当もつかない…」と思われたのではないのでしょうか?

そこで私は、住宅購入に必要な費用を《住宅購入時にかかる費用》と《住宅購入後にかかる費用》の二つのリストにまとめました。

特に《住宅購入後にかかる費用》を把握することで、資金繰りを長期に渡って見通しやすくなるでしょう。

住宅購入時にかかる費用

頭金

住宅購入においてローンではなく自己資金の中からで支払う購入代金のこと。物件価格の1〜2割程度は用意しておきたい。

不動産所得に関わる諸費用

(印紙税、登録免許税、固定資産税、不動産所得税など)

POINT

諸費用の目安は、新築物件で物件価格の3~5%、中古物件で物件価格の6~13%が目安

▼モデルケース

3,000万円の物件を購入する場合…

・新築(マンション)の場合:物件価格3,000万円×0.03~0.05=

90万円~150万円の諸費用が必要

・中古物件の場合:物件価格

3,000万円×0.06~0.13=

180万円~390万円の諸経費が必要

保険料(火災保険・地震保険)

年間1.3〜7.5万円(火災保険+地震保険の場合)

※建物の種類や補償内容により保険料は異なる

引っ越し代

8〜10万円(夫婦・200km圏内で引っ越しを行なった場合)

家具・インテリアなど

住宅購入後にかかる費用/マンションの場合

住宅ローン

修繕積立金

月額平均12,268円(駐車場使用料等からの充当額を含む)

(参照:国土交通省「平成30年度マンション総合調査結果」)

駐車場代

月額数千〜3万円

管理費

月額平均15,956円(駐車場使用料等からの充当額を含む)

(参照:国土交通省「平成30年度マンション総合調査結果」)

固定資産税・都市計画税など

固定資産税:課税標準×1.4%

都市計画税:課税標準×最高0.3%

住宅購入後にかかる費用/戸建の場合

住宅ローン

メンテナンス費、リフォーム代

例:外壁塗替えの場合は、80〜120万円

※費用は坪数によって変動

固定資産税・都市計画税など

固定資産税:課税標準×1.4%

都市計画税:課税標準×最高0.3%

退職までに返済できる金額が分かれば準備万端!それでも心配なら…

住宅ローン完済までの悩みをチェック!

泰造

マイホームは欲しいけど、将来は親の介護に子どもたちの教育費…。考えれば考えるほどお金のことが心配になってくる。この先、何十年も住宅ローンを返済し続けられるのかなぁ…。

住宅さん

住宅ローンを組む際は、「退職後の生活までを見据えて無理せず返済できる金額を知っておく」ことが重要です。しかし、完済できるのかという不安は誰しも抱くものです。

そこで、住宅ローンが支払えなくなったときの対処法や、住宅ローン控除が受けられる確定申告の方法など、住宅購入にまつわる不安とそれぞれの対処法も紹介します。ぜひ参考にしてみてください。

住宅ローンの事前審査を受けよう!

ステップ

2

泰造

なるほど。住宅購入は、まずシミュレーションをして計画を立てることが大切なのかぁ。

大菜

ねぇねぇ、そろそろ物件を見に行きたいな〜。急がないと他の人に先を越されちゃうよ…

住宅さん

焦る気持ちも分かります。ただ、その前に済ませておいてほしいのが「事前審査」です。「事前審査」とは、住宅ローンの借り入れにおける二回の審査のうち、最初に立ちはだかる壁です。

事前審査では、購入希望者の年収や資産などから「住宅ローンを完済できる収入があるか?」、「将来にわたってきちんと返済できるのか?」といった事柄が判断されます。審査結果は3~4日で出るケースが大半です。

以下のリストを参考に、必要な書類を準備しておきましょう。

事前審査に必要な書類

ローン事前審査申込書

印鑑(認印でも可)

本人確認書類(運転免許証、健康保険証、パスポートなどどれか一つ)※両面コピー必須

勤続年数を確認できる書類(健康保険証など)

年収を確認できる書類(給与所得者:源泉徴収票、自営業者:確定申告書)

物件に関する資料

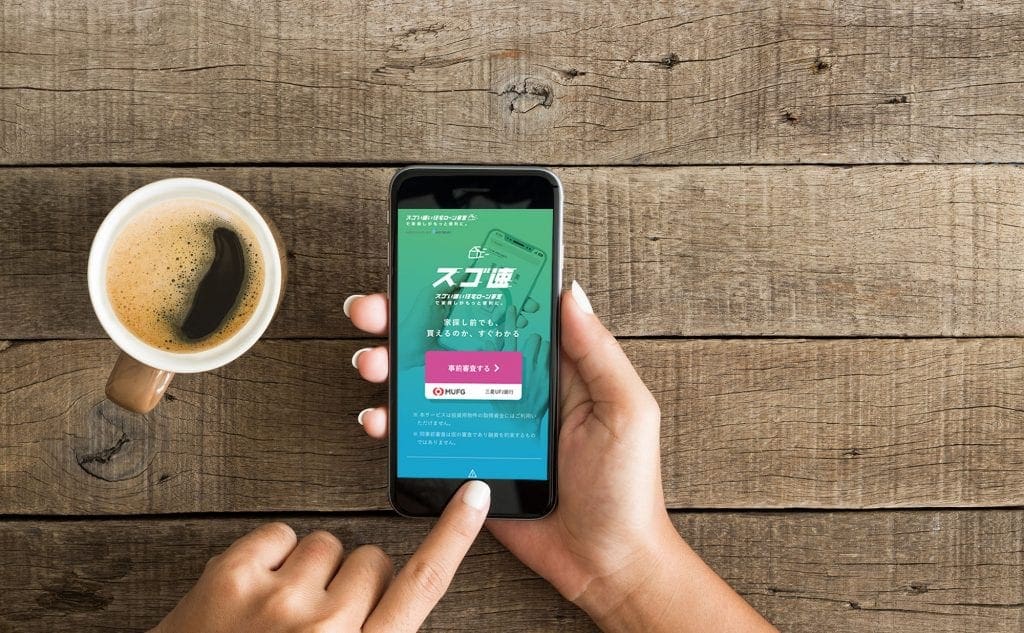

「スゴ速」なら、

わずか数分で事前審査が完了!

リクルートが提供する「スゴい速い住宅ローン審査」、

略して「スゴ速」なら、書類は必要ありません!

通常3~4日かかる住宅ローンの事前審査がたった数分で終わるので、住宅購入までにかかる時間を大幅に短縮できます。

※リクルートが住宅ローンの審査を行うものではありません。また、特定の金融機関に関する住宅ローンの審査通過を保証するものではありません。

「何で物件を見にいく前に事前審査を済ませておいた方がいいの?」とギモンに思われたかもしれません。これは「時間をかけて探して、いい物件が見つかった。でも、その後に事前審査を受けた結果、その金額は借り入れられないことが判明!また探し直す羽目に…」という事態を避けるためにおすすめしています。

物件を見学して、

購入物件の申し込みをしよう!

ステップ

3

住宅さん

ここまで進めたら物件を見学しましょう。

どんなにいいと思った物件でも、ちゃんと内見をしないと後悔しますよ。

次のチェックリストを見ながら、住みたい家の姿をイメージしてみましょう。

チェックリスト

住みたいエリア

一戸建かマンションか

新築か中古か

家族構成と部屋数

購入する時期

職場・学校への距離

駐車場の有無

おおよその費用感

チラシやSUUMOなどの住宅情報誌、住宅情報サイトから希望の条件に合った物件を見つけたら、いざモデルルームや内覧会へ。いくつかの物件を比較検討して「この家に住みたい!」と思う物件が見つかったら、さっそく申し込みをして購入の意思を伝えましょう。

また、価格交渉もこのタイミングで行うので、事前のシミュレーションから自分にとっての適正価格をある程度決めておくことを強くおすすめします。

「スゴ速」で自分が

借りられる金額をチェック!

リクルートが提供する「スゴい速い住宅ローン審査」、略して「スゴ速」。住宅ローンを組む際にいくら借りられるのか手軽に調べられるので、購入したい物件に出会えたときにスムーズに限度額を知ることができます。

※リクルートが住宅ローンの審査を行うものではありません。また、特定の金融機関に関する住宅ローンの審査通過を保証するものではありません。

自分に合った住宅ローンを選ぼう!

ステップ

4

大菜

内見した物件、素敵だったわ〜!

住宅さん

さあ、次は住宅ローン選びです。

ここで住宅ローンのタイプについてざっと確認しましょう。いろいろな商品名や呼称が入り乱れて、つい混乱してしまいがちですが、実はその種類は大きく分けて三つしかありません。「変動型」と「固定期間選択型」、そして「全期間固定型」です。

「変動型」はその名の通り、半年ごとに「金利が変動する」もの。ベースとなる金利が1%を下回る超低金利のものが多く、最終的な総返済額は「全期間固定型」よりも低く抑えられることもあります。一方で、金利の上昇によって、当初のシミュレーションよりも返済額が増えるというリスクもあります。

「全期間固定型」とは、返済開始時の金利が返済完了までずっと続くもの。例えば「金利1.2%で35年ローン」を組んだ場合、35年間ずっと1.2%の金利が維持されます。

そして、「固定期間選択型」は、1年、2年、3年、5年、7年、10年、15年、20年などの一定期間を固定金利で返済し終えた後は、変動型と全期間固定型のどちらかに変更できるハイブリッド型です。

それぞれのメリットとデメリットを理解して、自分にベストな住宅ローンを選びましょう

住宅ローンの種類とそれぞれの特徴

| ○メリット | ×デメリット | |

|---|---|---|

| 変動型 | 低金利のためトータルでの返済額は全期間固定型よりも少ない | 将来にかけて金利が上がるリスクがある |

| 全期間固定型 | 将来にかけて金利が変わらない | 変動型よりも金利が高く、トータルでの返済額が高い |

| 固定期間選択型 | 一定期間に限り、返済額を確定できる | 固定期間終了後に金利が上がるリスクがある |

大菜

いろいろなタイプがあるのね~。まあ、どっちにしても高い買い物だし、金利が一番低そうなものを選べば間違いなさそうね!

住宅さん

いえ、そうとも限らないのです。例えば、一般的に金利の低い変動型を選んだとしましょう。返済の途中で金利が上昇した場合、月々に支払う金額は大きくなり(上限は返済額の1.25倍まで)、当初考えていたよりも、住宅ローンが家計を圧迫してしまう可能性があります。途中で金利が上昇すれば利息も増えるので、元金の減るスピードが遅くなることに注意しましょう。一方、全期間固定型であれば、合計の返済額は高くなってしまうかもしれませんが、月々の返済額は同じままなので、資金のプランニングがしやすくなります。将来のライフプランを見据えた上で、住宅ローンを選ぶことをおすすめします。

関連記事

住宅ローンの本審査を通過して、

念願のマイホームへ!

ステップ

5

泰造

時間をかけて見つけた物件が買えるかどうかが決まる…ドキドキの本審査!

住宅さん

本審査は、住宅ローンを借りられるかが決まる最後の壁。

ここは落ち着いて、本審査で必要になる書類を整理してみましょう。

本審査に必要な書類を以下にまとめたので、こちらを参考に書類の準備を進めてください。

本審査に必要な書類

ローン本審査申込書

本人確認書類(運転免許証、健康保険証、パスポートなどどれか一つ)※両面コピー必須

住民票

印鑑(実印)

印鑑証明書

年収を確認できる書類(給与所得者:源泉徴収票、自営業者:確定申告書)

勤続年数を確認できる書類(健康保険証など)

物件に関する書類(売買契約書、重要事項説明書など)

審査内容は金融機関によって異なりますが、多くの場合「住宅ローンの返済完了時の年齢」をはじめ、「契約者の勤務形態や勤続年数」、「返済負担率」、さらには「契約者の健康状態」といった詳細かつ多岐にわたります。

本審査の結果は、おおむね1週間で出ます。「融資額の減額」や「融資不可」というケースもあることも頭の片隅に置いておきましょう。

めでたく融資が承認されれば、必要な工事やリフォームなどを経て、ついに物件の引き渡しです。さあ、念願のマイホームはもう目の前ですよ!