住宅ローン審査通過率アップも 自身の信用スコアが閲覧可能、信用情報機関が提供

クレジットカードの支払い状況など「個人の信用情報」を開示している信用情報機関「CIC(シー・アイ・シー)」は、2024年11月28日から新たにクレジット・ガイダンスの提供を始めます。新しいクレジット・ガイダンスのサービスでは200~800の3桁で個人の信用情報を数値化し、その数値に特に影響を与えた理由を最大で4つほど開示するとのことです。 信用情報は住宅ローン審査で重視される項目の1つなのでCICの新しいサービスを把握し、数値を改善しておくことで住宅ローンの審査に有利に働く可能性があります。そこで、この記事ではCICのクレジット・ガイダンスを把握することで得られるメリットをはじめ、信用情報の具体的な開示方法について解説していきます。

012024年11月28日からは自身の信用スコアが閲覧可能に!

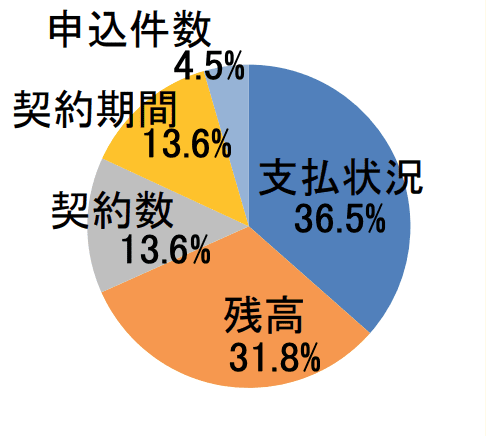

CIC が2024年11月28日から新たに開始するのは、個人の信用情報の「指数」とその「算出理由」を提供するサービスです。ここでいう指数とは、信用情報のうち年齢や性別、勤務先といった属性に関する情報を除外し、支払い状況や残高等から基づいて算出する数値のことです。数値に影響する割合は支払い状況(36.5%)、残高(31.8%)、契約数(13.6%)、契約期間(13.6%)、申込件数(4.5%)となり、年収や資産情報は含まれません。あくまでも「客観的な取引事実」のみが反映される形になります。

利用する情報項目数のカテゴリー別割合

可視化される信用スコアは200~800の間で評価され、数値が大きいほど信用力が高く、ローンの審査に通りやすい人だと判断できます。また、数値化にあたっては、その算出において特に影響を与えた理由を最大で4つほど開示する点も特徴です。CICによると算出方法は理由の明示が可能な統計的分析手法を用いており、ブラックボックス化の恐れのあるAI等の手法は採用していないとのことです。明確な算出理由を回答することで、個人の信用情報という取り扱いの難しい評価でもサービスの透明性を担保しています。

新しいサービスで算出された信用スコアは銀行や農協などの金融機関はもちろん、住宅ローン会社および保証会社といった加盟企業に提供される予定です。加盟企業の審査においては、あくまで参考情報の1つという位置づけではあるものの、数値が低い人は信用力が低く、ローンの審査に通りにくい人だと判断される可能性があります。

02自身の信用スコアを把握するメリット

これまで目に見えることのなかった信用情報が数値で可視化されると聞くと、戸惑う消費者もいるのではないでしょうか。しかし、自身の信用力を数値で把握することで得られるメリットもいくつかあります。そこで、ここからは信用情報を確認することで得られる具体的なメリットについて解説していきます。

住宅ローンなどの審査対策

信用情報を確認するメリットとしては、まず住宅ローンなどの審査を受ける前に「どのような情報が掲載されているか」を自分でチェックできることが挙げられます。一般的にローン審査において、特に重要視されるのが「異動情報」の有無です。異動情報とは信用情報機関に登録されるネガティブな情報のことで、例えば過去の金融取引において滞納や延滞といった問題が発生した場合に登録される情報を指します。

仮に異動情報が登録されると、完済してもその後の5~7年間は信用情報に残り続け、その間は住宅ローンなどの審査は通りにくくなってしまいます。これまでに延滞や債務整理をした経験のある人は、新規でローンを利用する前に過去の異動情報が残っていないかを信用情報で確認しておくとよいでしょう。

信用スコアの向上

CIC側はクレジット・ガイダンスの提供に伴って、消費者に「信用状態の把握・改善」「金融リテラシーの向上」といったメリットがあるとしています。そのための取り組みの1つとして、ホームページ上で指数分布図を公開する予定です。消費者は自身の指数が分布図のどの位置にあるかを確認することで、他人と比較して自らの利用状況を客観的に把握できます。それによって、「不要なクレジットカードの解約」「限度額の調整」「計画的な返済」につながり、結果的に信用スコアも改善されて将来のローンやクレジットの利用がスムーズになることが期待されています。特に信用スコアが低い人ほど定期的に信用情報を開示請求し、数値が改善されているかどうかを確認するとそのメリットを享受しやすいでしょう。

なお、クレジットカードの支払いを1回滞納した場合は、信用情報機関に「延滞」と登録されますが、その際の事故情報は61日以内(または延滞分が2カ月分以内)に返済することで、信用情報から抹消される仕組みです。仮に返済が2~3カ月程度遅れると信用情報機関に「異動」として事故情報が登録されるので早めの返済を心掛けることが大切です。

信用状態の確認

ここまで述べてきたように、自身の信用スコアには過去の返済記録が反映される仕組みです。そのため、自身の信用スコアを確認することで過去の借り入れや返済履歴、クレジットカードの利用履歴が正しく記載されているかをチェックできます。過去の返済記録はCICだけでなく、後述する別の信用情報機関と共有されることもあるので、仮に延滞や未払いなどの異動情報が登録されると、多くの金融機関の審査に影響します。

そのため、過去の返済記録を確認し、異動情報が登録されていた場合にはローンを申し込むタイミングをずらすなど工夫することで、審査への悪影響を未然に防ぐことができます。

不正利用の早期発見

自身の信用スコアの確認は、クレジットカードなどの不正利用の早期発見につながることもメリットです。延滞などの心当たりがないにも関わらず、いつの間にか信用スコアが悪化していた場合には自分の名義で不正に借り入れが行われている可能性があります。

クレジットカードの仕組みを悪用した不正利用の手口は年々巧妙になっていて、自分の知らない間に多額のお金を使われていたという事例も少なくありません。不正利用を防ぐには被害額が大きくなる前に早期発見し、クレジットカード会社に連絡して利用を止めることが大切です。定期的に信用情報を確認して、不正利用がないかをチェックしましょう。

また、クレジットカードを紛失した、もしくは盗難にあった場合は、クレジットカード会社はもちろんのこと、CICにも届け出ておきましょう。本人確認書類を紛失もしくは盗難にあった場合も悪用される可能性があるため、CICに届けておくと安心です。

借り入れや返済状況の再確認

信用情報を確認することで、自身の借り入れや返済状況の再確認もできます。長期にわたる借り入れがある場合、毎月の返済に慣れてしまって「どのような契約をしたか」を忘れてしまうこともあるでしょう。借り入れ条件は定期的に変動するので、状況によっては借り換えや繰り上げ返済をした方が、総返済額が減る場合もあります。

そうした計画的な返済のためには返済残高や返済期間、利用額の詳細を把握しておくことが大切です。自分の信用履歴を知ることで過去の借り入れの傾向を見直すきっかけにもなり、資産管理の改善につながることもあるので、再確認の意味も込めて信用情報をチェックしてみるとよいでしょう。

03CIC信用情報の開示方法

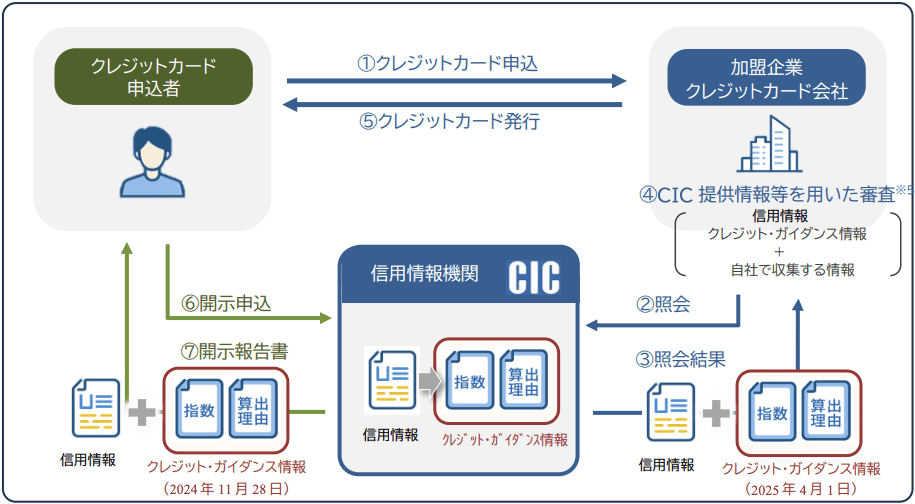

ここまでCICが新しく始めるクレジット・ガイダンスの概要とそれを利用することで得られるメリットについて解説してきました。では、実際に信用情報を閲覧するにはどのような手続きが必要なのでしょうか。 利用者はまず、下記の図のようにCICと連携しているクレジットカード会社に申し込みを行い、カードを発行してもらいます。その後、必要に応じて信用情報の開示申し込みを行う際に、信用スコアとその算出理由が記載されたクレジット・ガイダンス情報の申し込みを選択する流れです。

「クレジット・ガイダンス」のサービスイメージ

信用情報の開示申し込みはインターネット(パソコン・スマートフォンどちらも可)と郵送の2種類で受け付けていますが、郵送の場合は送付されるまでに1週間から10日ほどかかるので、急いでいる人はインターネットから申し込んだ方がよいでしょう。

なお、信用情報の開示申し込みにはクレジット・ガイダンス申し込みの有無にかかわらず、所定の手数料(インターネット500円、郵送1500円)がかかります。また、開示請求は誰でも申し込めるものの、確認できる情報は本人のみです。たとえ家族であっても本人以外の情報は確認できない点に注意してください。

04信用情報機関「CIC(シー・アイ・シー)」とは?

クレジットカードや各種ローンの審査に大きく影響する信用情報を扱っている機関は、主にCIC・JICC(日本信用情報機構)・KSC(全国銀行個人信用情報センター)の3つがあります。今回、新たにクレジット・ガイダンス情報を消費者に提供するCICは、その中でも保有するデータ量が最も多い信用情報機関として有名です。

もともとCICは1984年にクレジット会社の共同出資によって設立された機関で、現在ではクレジットカード会社だけでなく、携帯電話会社や消費者金融会社、金融機関(銀行や農協等)、住宅ローン会社、保証会社など、約800社が加盟しています。CICは保有しているクレジットカードやローンの利用に関する信用情報を収集し、管理・分析して開示することで加盟企業は消費者の支払い能力を判断して信用供与ができる仕組みです。

一方、JICCは消費者金融会社、KSCは全国銀行協会(JBA)がそれぞれ中心となって設立した信用情報機関です。1986年に設立されたJICCは加盟企業数が3社の中では最も多い(1200社以上)のが特徴で、消費者金融会社を中心にネット銀行も含む多くの金融機関が加盟しています。

また、KSCは3つの機関の中では最も古い1973年に設立された信用情報機関で、全国銀行協会が運営していることもあって加入条件が厳しいのが特徴です。メガバンクや地方銀行といった金融機関はもちろん、信用金庫や信用組合、信託銀行、農協といった金融機関が多く加盟しています。

このように3つの機関はそれぞれ運営母体が違うため、消費者の信用情報の登録期間が微妙に異なるなどの違いもあります。金融機関によってはCICとKSCなど、2つの信用情報機関に登録しているところもあるので、やはりお金を借りる際は極力、異動情報が登録されないような返済を心掛けましょう。

05CICが保有する信用情報とその登録期間

前述したように、それぞれの信用情報機関によって保有する信用情報の種類や登録されている期間は異なります。CICに登録される情報は主に下記の3種類があります。

- CICに加盟するクレジット会社等から登録される情報

- CICが分析のうえ算出した情報

- CICが独自に収集する情報

まず、1の情報については「CICに加盟するクレジット会社等が審査のために照会した内容」や「契約した内容」が主に登録されます。また、契約内容が登録された後も、その契約が終了するまで毎月の支払い状況が更新される仕組みです。登録期間についてはクレジットカードの申し込み情報が照会日より6カ月間、クレジットカードを保有しているという情報が契約期間中および契約終了後5年以内、クレジットカードの利用記録が照会日より6カ月間となっています。

2は客観的な取引事実をCICが分析したうえで算出した情報です。算出にあたっては「年齢や性別、勤務先、居住地など利用者の属性に関する情報を考慮しない」ので、支払い能力というよりもあくまで利用者が過去に支払い遅延や未納をしていないかどうかを判断する情報です。つまり、2が2024年11月28日から提供を開始するクレジット・ガイダンスの基になる情報で、登録期間は契約期間中および契約終了後5年以内となっています。

最後の3は、電話帳に掲載されている情報やCICに申告した情報を指します。例えば、電話帳に記載された氏名や電話番号、住所や全国銀行協会の貸付自粛制度を通じて申告者がCICに登録を依頼した際に申告した勤務先などです。それぞれの登録期間は電話帳掲載情報が電話帳に登録された年月より2年半以内、協会依頼情報が登録日より5年以内、個人情報が分かるもの(免許証など)を紛失したなどといった本人申告情報が登録日より5年以内です。なお、本人申告情報にかぎり、登録日より5年以内であっても申し出をすることで削除できます。

従来、閲覧できたのは「毎月のクレジットカードの支払状況」などの信用情報が主

CICではこれまでも申し込みをすればクレジットカード会社などと契約した消費者自らのローンの契約内容や支払い状況、残高はもちろん、ローンの審査において特に重視される返済状況や入金状況を確認することも可能でした。返済状況は上述のように、「異動」と記載されていると審査に落ちてしまう可能性が高い一方、入金状況については以下のように記号で表記されています。

| 記号 | 記号の意味 |

|---|---|

| $ | 請求どおり(もしくは請求額以上)に入金があった |

| A | 消費者の事情で約束の日に入金がなかった(未入金) |

| B | 消費者の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因が分からない |

実際の信用情報では毎月の入金状況が上記のように記され、仮にA・B・Cの記号が多い場合は審査に落ちる可能性が高くなります。

また、CICではそのほかにもクレジットカードやローンなどの新規申し込みにおける支払能力を調査するため、加盟するクレジットカード会社などが信用情報を確認した事実を表す「申し込み情報」も閲覧できます。新しく始まるクレジット・ガイダンスの提供は、そうした従来のサービスにプラスして利用できる制度だということを覚えておきましょう。

06住宅ローン審査前に現状の信用スコアを把握し、将来の信用力向上に役立てよう

信用情報は返済能力の評価基準になるので住宅ローンに限らず、クレジットカードやマイカーローンなど、お金を借りるサービスの利用においてとても大切です。金融機関は過去の延滞や支払い遅延があると、「返済能力に不安がある」と判断しやすく、特に多額の借り入れが必要な住宅ローンでは審査に通りにくくなるでしょう。

また、住宅ローンは長期の借り入れとなるので、「申請者がきちんと返済を続ける意思があるかどうか」も金融機関にとって重要な情報になります。今回、紹介したクレジット・ガイダンスは利用者の属性を考慮しておらず、収入や資産だけではわからない「過去の信頼度」を示す指標なので審査での重視度も高いでしょう。マイホーム購入にあたって住宅ローン審査に不安がある人は、まず自身の信用情報を取り寄せてクレジット・ガイダンスを確認してみてはいかがでしょうか。 信用情報に問題がないことを確認したら、自身の状況でいくらまで借りられるかすぐにわかる当サイト内の「住宅ローン保証審査」を利用して次のステップに進んでみてください。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード