初心者のための投資ガイド 基礎知識を徹底解説!

そもそも投資ってなんだろう。投資のメリットやデメリットは?そもそも、投資にはどのような種類があってその特徴はどんなもの?投資はどうやって始めるの?ビギナーが抱きがちな素朴な疑問を解消して、投資への第一歩を踏み出すための基礎知識を徹底解説します。

01投資の基本を徹底解説

このところ「資産運用」という言葉を耳にすることが多くなりました。そもそも資産運用とはどんなものなのでしょうか。

資産運用の手法の一つに「貯蓄」があります。銀行などにお金を預け、一定期間ごとにあらかじめ決められた年率の利子を受け取り、預けた元本を増やす方法です。

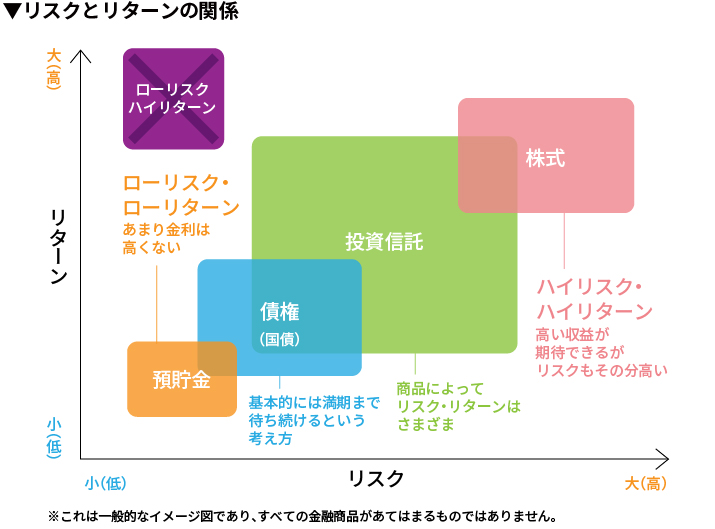

もう一つの手法が「投資」です。ある運用商品を買って、その商品が生み出した利益を分配金として受け取ることや、その商品を売却したときの利益を得たりすることができます。逆に、その商品を売却するときの値段が買ったときの値段よりも下がれば、損失が出ます。この利益や損失は「リターン」、資産の価格の動く幅(ブレ)は「リスク」と呼ばれています。このように投資にはリスクとリターンがあり、貯蓄と比較して大きな利益が期待できる反面、損失を被る可能性もあります。

リスクとリターンは正比例の関係にあり、リターンが高いほどリスクも高くなり、逆にリスクが低いほど得られるリターンは低くなります。そのため、ハイリターンローリスクの運用商品は存在しません。

最近の銀行などの貯蓄商品の金利は超低金利となっているため、資産運用の中に投資を組み込むことにより、貯蓄だけで資産運用している場合よりも大きな収益を得られる可能性があります。

投資を行う上で注意すべき点を二つあげておきます。

一つは、特定の運用商品に集中させないことです。そのためには異なったさまざまな商品に分散する、あるいは購入する時期を分散するなどにより、商品の価格のブレ、つまりリスクを低減することが期待できます。

もう一つは、投資に回す資金は、「当面使う必要のない資金」で、「損失が出ても直近の生活に困らない程度の資金」であることです。無理なく投資できる金額を把握し、余裕をもって投資をしましょう。

投資を行うための商品にはさまざまな種類があります。ある程度まとまった資金が必要になる商品もありますが、少額で投資ができる商品もあります。このあと説明する代表的な運用商品の特徴を確認して、初めて投資にチャレンジする人は、少額で始められる商品を選ぶとよいでしょう。

02投資商品の種類・特徴

ここで、代表的な投資商品の種類と特徴について見ていきましょう。

| 投資商品 | リターン | リスク | |

|---|---|---|---|

| 国内株式 | 株式会社が事業のための資金を調達するために発行する有価証券 | ・比較的高い株価の値上がりによる収益や配当を得る可能性がある | ・比較的高い株価が下落する可能性がある |

| 海外株式 | 株式会社が事業のための資金を調達するために発行する有価証券 | ・比較的高い株価の値上がりによる収益や配当を得る可能性がある ・国内株式よりも高いリターンが得られる可能性がある |

・比較的高い株価が下落する可能性がある ・国内株式よりも価格変動が激しい ・為替の影響を受ける |

| 国内債券 | 国、地方自治体や企業(発行体)が発行する有価証券 | ・比較的低い一定期間ごとに利子を受け取り満期になると元本が返還される | ・比較的低い発行体の破綻などのリスクがある |

| 海外債券 | 国、地方自治体や企業(発行体)が発行する有価証券 | ・比較的低い一定期間ごとに利子を受け取り満期になると元本が返還される ・国内債券よりも高リターンのものが多い |

・比較的低い発行体の破綻などのリスクがある ・発行体である国の財政破綻などのカントリーリスクがある |

| 債券 | 国、地方自治体や企業(発行体)が発行する有価証券 | ・比較的低い一定期間ごとに利子を受け取り満期になると元本が返還される | ・比較的低い発行体の破綻などのリスクがある |

| 投資信託 | さまざまな金融資産 | ・比較的低い基準価額の値上がりや収益分配金を得る可能性がある | ・比較的低い分散投資によりリスクの低減を図っている |

| FX | 外貨 | ・比較的高い為替相場の変動で利益を得る ・「レバレッジ」の仕組みで大きな利益が期待できる |

・比較的高い為替相場の変動で「レバレッジ」の仕組みにより大きな損失の可能性も |

| REIT(不動産投資信託) | 不動産(オフィスや商業施設、物流倉庫など) | ・賃料収入で利益を得る。 ・高い分配金が期待できる |

・不動産市場の影響を受けやすい。 ・災害リスクがある |

株式

株式会社が事業のための資金を調達するために発行する有価証券です。株価が値上がりすることや、配当による収益が期待できます。逆に株価の下落により損失を被る可能性があります。株主優待として投資している企業の製品などが送られてくることも、株式投資の楽しみとしている人もいます。

株式には国内株式と海外株式があり、海外株式のほうがハイリスク・ハイリターンです。また、海外株式の場合は為替の影響を受ける点も注意が必要です。

債券

国、地方自治体や会社が、事業のための資金を調達するために発行する有価証券です。国が発行するものが国債、地方自治体が発行するものが地方債、会社が発行するものが社債です。社債を発行する組織のことを発行体といいます。発行体は一定期間ごとに利子を投資家に支払います。株式と異なる点は、発行する国や団体、会社(発行体)は満期が来たら投資家に元本を返還しなければならないことです。「個人向け国債」を除いて、一般的な債券は株式と同様に価格の変動がありますが、株式と比較するとそのブレは小さくなっています。

海外債権の中には高利回りのものもありますが、発行体である国の信用リスクやカントリーリスクにも注意する必要があります。

投資信託

投資信託は、投資家から資金を集めて、株式や債券などの資産に投資し、株式の株価に相当する基準価額の値上がりや、収益分配金(配当)による利益を期待することができる金融商品です。株式に投資する投資信託を例にとると、資金をいくつもの会社に分散して投資するので、一つの会社に投資する株式投資と比較すると、値動きのブレを小さくすることが可能です。投資の専門家のノウハウを享受できるメリットもあります。また、前述の株式投資と比較して投資するために必要な資金も少なくて済むので、気軽に始めることができます。

投資信託は1つの商品で分散投資を行うことが可能な点がメリットですが、保有中は信託報酬という手数料が発生します。投資信託で運用するなら、信託報酬少ない、できるだけ1%以下に設定されているものを選ぶことをおすすめします。

FX

外国為替証拠金取引のことです。外貨に投資して、為替相場の変動で利益を得る仕組みです。少ない資金で大きな金額の投資ができる「レバレッジ」と呼ばれる仕組みがあるため、大きな利益が期待できる反面、大きな損失を被る可能性があります。

REIT(不動産投資信託)

REITとは不動産投資信託の略称で、投資家から小口で集めた資金を運用会社がまとめ、不動産に投資する投資信託商品です。投資先はオフィスや商業施設、物流倉庫など多岐にわたり、主に賃料収入を利益としています。そして、REITは運用で得た利益の90%を投資家に還元することで法人税が実質免除になるため、高い分配金が得られるとして人気を集めています。

不動産への投資は、REITのほかに現物の不動産を購入し、賃貸に出すことで収入を得る方法もありますが、初期投資に高額な費用がかかるほか、専門的な知識も必要なため、初心者にはハードルが高いため、小口で不動産投資を始めようと思っている人に向いています。

その他

その他の投資先として、不動産、金などがあります。不動産を実際に購入して第三者に貸し付けることで収入を得たり、金の延べ棒を購入したりするなど、直接の投資先とする方法もありますが、これらを投資先とする投資信託を購入する方法もあります。また、最近では暗号資産の取引を行う人も増えています。

このように、投資にはさまざまな方法があります。投資の初心者は、それぞれの特性をよく理解して、無理のないように活用しましょう。

03投資のメリット・デメリット

投資を行うことのメリットとデメリットについて整理しておきましょう。

メリット

わが国の貯蓄の金利はかなり低い水準となっています。貯蓄で資産を増やすことは現状では困難です。投資は貯蓄と比較して大きな利益が得られる可能性があります。下の表は、毎月1万円ずつ10年、20年と積み立てた場合の、投資元本と収益の合計額を示したものです。いずれも利息や分配金などの収益は課税(20.315%)されるため、「課税後」とあるのが予想される利益です。投資信託の利回りは1%と3%で想定してみました。

定期預金ではほとんど資金が増えないことと、税金がかなり収益に影響することがわかると思います。

毎月1万円ずつ積み立てて運用した場合の元本の合計額

| 10年目 | 20年目 | ||||

|---|---|---|---|---|---|

| 利回り | 課税前 | 課税後 | 課税前 | 課税後 | |

| 定期預金 | 0.01% | 120万1000円 | 120万797円 | 240万2000円 | 240万1594円 |

| 投資信託 | 1.00% | 126万1000円 | 124万9000円 | 265万6000円 | 260万2000円 |

| 3.00% | 139万7000円 | 135万5000円 | 328万3000円 | 307万1000円 | |

また、NISAのつみたて投資枠を活用すると、運用収益が出た場合、その収益には課税されません。そのため、下の表のように上記と同じ投資信託を同様に毎月1万円ずつ積立てた場合には、課税された場合(NISAのつみたて投資枠を使わなかった場合)と比較すると大きな差額が出ることがわかります。

NISA(つみたて投資枠)で投資信託を運用した場合の通常の投資信託との差

| 10年目 | 20年目 | |||

|---|---|---|---|---|

| 利回り | 元本の合計額 | 課税された場合との差額 | 元本の合計額 | 課税された場合との差額 |

| 1.00% | 126万1000円 | 1万2000円 | 265万6000円 | 5万4000円 |

| 3.00% | 139万7000円 | 4万2000円 | 328万3000円 | 21万2000円 |

非課税のNISA(つみたて投資枠)の合計額が多くなることはもちろんですが、投資期間が長くなるほど、NISA(つみたて投資枠)を使わない投資信託との差が広がっていくことがわかります。

デメリット

メリットの裏返しになりますが、損失が発生し、投資した元本が減ってしまう可能性があります。また、投資資金を現金化するのに時間がかかるというデメリットもあります。

04投資の実態調査

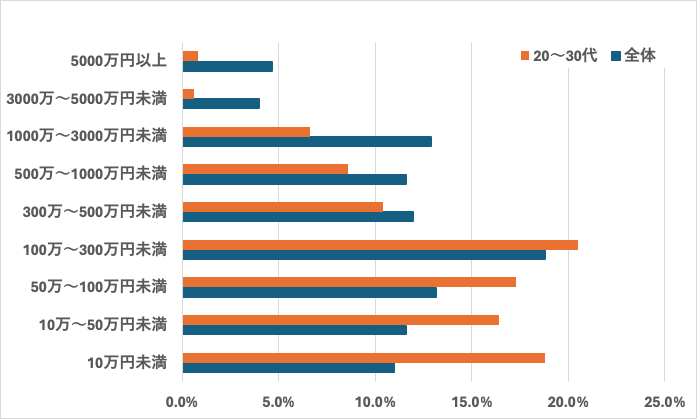

投資を実践している人はどのような意識で行い、どのように投資をしているのでしょうか。日本証券業協会では毎年「個人投資家の証券投資に関する意識調査報告書」を公表しています。2023年10月に公表されたデータを見てみましょう。

有価証券の保有額

株式・債券・投資信託などの有価証券保有額は、「100万~300万円未満」が18.8%と最も多く、「300万円未満」が過半数を占めています。20~30歳代も100万~300万円未満」が最も多いのですが、「100万円未満」が過半数を占めています。「300万円未満」まで拡げると、約8割を占めています。

年齢的にも結婚や住宅の購入などのライフイベントのための資金の支払いに影響が出ないよう、有価証券の保有額についてある程度セーブしていると考えられます。

有価証券保有状況

05投資商品を決めたら何をする?

投資することの必要性を感じて投資商品の購入を決めたら、最初にすべきことがあります。

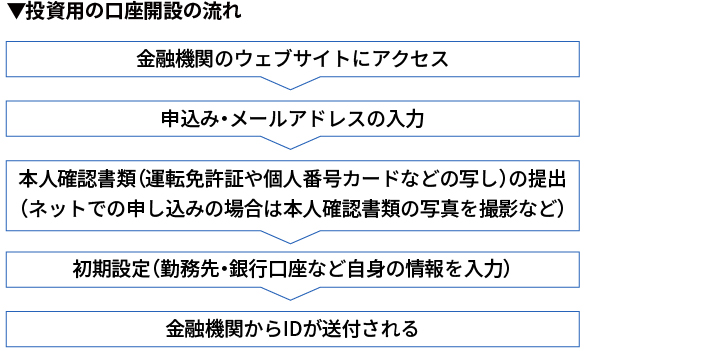

投資用の口座を開設する

まずは投資用の口座を開設しなければなりません。口座を開設するためには、一般的には次のような流れになります。

これで金融機関との取引が可能になります。

確定申告が必要になる場合も

投資を行って運用収益を得ると、譲渡所得や配当所得にかかる所得税・住民税を納める必要があります。その場合、課税に関する取扱いについて、「特定口座の源泉徴収あり」としておけば確定申告は不要です。それ以外の取扱い「一般口座」「特定口座の源泉徴収なし」としている場合は、確定申告が必要になります。

NISAを利用して投資をしている場合は運用収益が出ても課税されませんので、確定申告は不要です。また、損失が出た場合は、「損益通算」といいますが同じ年に他に利益が出た分から差し引いて、利益が出たときに徴収された税金を取り戻すことができる制度があります。この場合は確定申告が必要となります(NISAでは損益通算はできません)。

監修:深澤泉

CFP®認定者、1級FP技能士、株式会社ポラーノ・コンサルティング代表取締役

プロフィール

1962年生まれ。慶應義塾大学卒業。生命保険会社を経て現職。独立系FPの業務歴は22年。保険、貯蓄・投資、住宅ローン、年金等に関する相談や、企業・労働組合で従業員向けのセミナーで講演を行っている。

関連キーワード