はじめての資産運用

将来に向けて今から準備を始めよう!

初心者のための資産形成ガイド 基礎知識を徹底解説!

深野康彦

1級ファイナンシャルプランニング技能士、有限会社ファイナンシャルリサーチ代表

今、資産形成が注目されています。資産形成とは何か、なぜ必要なのかを紹介しながら、資産形成の種類や、始める時のポイントなどを解説します。

Contents

01資産形成って必要なの?

若年層の立場から将来を俯瞰すると、結婚、マイホームの購入、子どもの教育費、そして老後の資金と、まとまったお金が必要となる大きな出来事がたくさんあります。給与だけではこうした支出に対応する事が難しい可能性がある為、資産形成が必要になってきます。

いま資産形成が注目されている理由

収入が増えない中、物価の上昇が続いている

老後2000万円問題が話題になったことを覚えておられる人もいるかもしれません。しかし、現状では2000万円では足りないことがわかっています。

なぜなら物価の上昇が続いており、単に預貯金に預けているだけでは物価の上昇に追いつけず、持っているお金の価値が下がってしまうからです。このことをインフレリスクといい、リスクを回避するためには物価の上昇率を超えた資産形成を行わなければなりません。

また、医療技術の発達による平均寿命の延びとともに、介護を必要とする時期が長くなっていることも問題視されています。

もちろん、公的な介護サービスを受けることはできますが、民間の介護施設に入居するとなると高額な費用が必要となり、老後資金の中にはそれらの費用も考慮しておく必要があります。

資産形成はなぜ必要なのか

昔と比べて金利も賃上げ率も低下、ただ貯蓄するだけでは増えない時代に

人が生きている間に起こる大きな出来事はライフイベントともいわれます。これらのライフイベントにかかる費用が給与だけで賄えれば資産形成の必要性は低いのですが、以前と比べ、それが難しくなってきているのです。

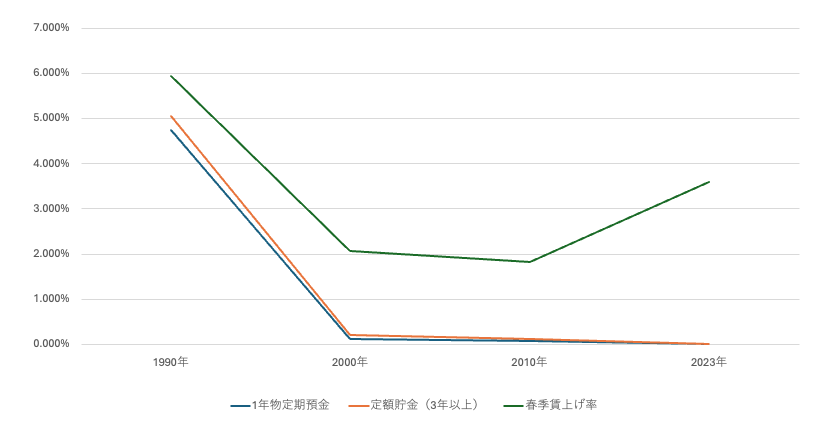

下記の図にあるように、約30年前と比較すると、現在の金利水準は極めて低くなっていて、さらに賃上げ率も下がっているためお金を増やしにくい状況になっています。

預貯金金利・春期賃上げ率の推移(1990〜2023年)

| 1990年 | 2000年 | 2010年 | 2023年 | |

|---|---|---|---|---|

| 1年物定期預金 | 4.75% | 0.12% | 0.07% | 0.002% |

| 定額貯金(3年以上) | 5.06% | 0.20% | 0.12% | 0.002% |

| 春季賃上げ率 | 5.94% | 2.06% | 1.82% | 3.600% |

出典:

預貯金金利(みずほ銀行(合併前は第一勧業銀行)の金利などから有限会社ファイナンシャルリサーチまとめ)

春季賃上げ率(前述の厚生労働省「民間主要企業賃上げ集計」、独立行政法人労働政策研究・研修機構「主要企業春季賃上げ率」)

そのため、私たちは家計をやり繰りして日頃から資産形成を行い、不足するであろうライフイベントの費用を賄うことを考えなければなりません。そのためには毎月の収入を基に資産形成を行っていく必要があります。金利が高かった1990年当時は定期預金などの貯蓄だけで資産形成が可能でしたが、金利が低い現在では貯蓄だけではお金は増えません。将来的にお金を増やしていくためには投資による資産形成を行っていく必要があるのです。

資産形成のメリット・デメリット

メリット

- 今後起こるライフイベントの費用を賄え、豊かな生活ができる

- 資格や学歴に関わらず誰でも始められる

- 少額からでもすぐに始められる

資産形成のメリットには「ライフイベント費用を賄い、豊かな生活ができる可能性が高まる」ことがあげられます。さらに、誰でもすぐに少額から始められること、そして資格や学歴も必要がないことも大きなメリットだと言えるでしょう。

デメリット

- 投資商品は選択肢が多く、自分に合う商品を選ぶのが困難

- 投資は元本が保証されない

- 手数料がかかることがある

一方、資産形成を始めるにあたっては投資商品の選択肢が多すぎて、それぞれの商品の仕組みを理解しなければ、どの商品が自分に合っているのかわからないというデメリットがあります。他にも、株式や投資信託などへの投資は大きく資産を増やせる可能性がある一方で元本が保証されていないこと、貯蓄と異なり投資では手数料がかかることなどのデメリットもあります。

資産形成の種類

資産形成には貯蓄と投資がある!まずはそれぞれの種類を把握しよう。

資産形成は時間をかけて資産を増やしていくものですが、その目的やタイミングにあった金融商品を選んでいく必要があります。効率的に投資をしていくためには、ある程度の資金が必要です。

主な貯蓄の種類

定期預金や、勤務先に制度があれば財産形成貯蓄(財形貯蓄)制度などを利用して資金を貯めていきましょう。

主な投資の種類

ある程度の資金が準備できれば投資を検討します。投資には通常の投資のほかに、NISA、確定拠出年金などがあります。

まとめ

- 資産形成とは、将来必要になるお金を用意するために資産を増やすこと

- 昔に比べると金利も賃上げ率も低く、貯蓄をするだけでは必要な老後資金が溜まりにくくなっている

- 投資にはわかりにくかったり元本保証がないなどのデメリットがあるものの、豊かな老後生活のためには必要性が高まっている

- 資産形成は大きく貯蓄と投資に分類できる

- 貯蓄には定期預金や財形貯蓄があり、投資のための資金を貯めることができる

02資産形成を始めるときのポイントって何?

資産形成を始めるときには「ライフプランを考えること」「余剰資金で行うこと」「仕組みを理解すること」が必要です。

ライフプランを考える

まずは予想されるライフプランに必要な金額を明確化して資産形成の目標を決めよう!

資産形成を行う場合、目的があいまいなままではなかなかうまくいきません。効率よく資産形成を行うためには、ライフプラン(人生設計)を考え、予想されるライフイベントを明確にしておく必要があります。

子どもの教育費、マイホームの購入資金、老後資金といったライフプラン上の3大資金のほか、予想されるライフイベントに対して、いつまでにいくら準備するかを明確にすることで、どのような方法で、また、どの金融商品を利用して資産形成を行えばよいのかが決まってくるのです。

余剰資金で行う

投資は元本保証ではないことに注意!余裕資金で少額から始めよう。

資産形成に投資を組み入れる場合には、余裕資金で行うこと、資産全体に占める投資の割合を過度に高くしないことが大切です。

金利の低い状況が長期化していることから、貯蓄だけの資産形成ではなかなか資産は増えていきません。資産を増やすためには株式や投資信託などの投資型商品を資産形成に組み込む必要性が高まっているのは確かです。ただ、株式や投資信託は元本が保証されていないうえ、必ず収益を確保できるわけでもありません。

資産全体の何割までという配分に決まりはありませんが、最初は少額から投資を始めて徐々に割合を増やすようにしましょう。

資産形成の仕組みをしっかり理解する

資産形成を考える上では、その仕組みを理解しておくことが必要です。

税金・確定申告

投資で得た利益には20.315%の税金がかかる。

資産形成で利益を得た場合は税金が課せられます。貯蓄は利息が支払われる際に税金(20.315%)が自動的に徴収され課税は終了します(源泉分離課税)。確定申告の必要はありません。

株式や投資信託などで利益が出た場合は、原則、確定申告で税金(20.315%)を納める(申告分離課税)ことになります。ただし、株式や投資信託を利用して資産形成を行う場合、取引を行う金融機関で「特定口座」の「源泉徴収あり」の口座を利用すれば、その金融機関が税金の計算から徴収まで行ってくれるため確定申告の必要はありません。

特定口座には「源泉徴収なし」の口座もありますが、そこでの取引では自分自身で確定申告を行い、税金を納める必要があるので間違えないようにしましょう。

また、複数の口座を持っている場合、申告分離課税を選択することにより、それぞれの利益と損失を相殺できます。そして相殺してもなお損失が発生する場合は、その年分の翌年以後3年間にわたって、確定申告により繰越控除が可能です。ただし、NISAで発生した利益や損失については損益通算できない点に注意しておきましょう。

税制優遇制度

金融商品の中には、税制優遇により、投資効率が高まる二つの制度があります。いずれも国が資産形成をサポートしているものです。

投資の利益が非課税になるのは確定拠出年金とNISA

確定拠出年金(企業型DC、iDeCo)

確定拠出年金のポイント

- 勤務先で加入する企業型DCと個人で加入するiDeCoがある

- 掛け金は全額所得控除、運用益は非課税

- 老後資金を準備するための制度で60歳以降から受け取れる

老後資金を準備するための制度として注目を集めているのが「確定拠出年金」です。確定拠出年金には、勤務先で加入する企業型DC(確定拠出年金)と個人で加入するiDeCo(=イデコ、個人型確定拠出年金)があります。

iDeCoは自身で掛け金を拠出する金融機関を決め、その金融機関が用意しているプランの中から定期預金や保険などの元本確保型商品と、投資信託から運用商品を決めて老後資金を準備するものです。

iDeCoの特徴は節税効果が大きいことです。掛金は全額所得控除、運用期間中の利益は非課税、60歳以降に年金を受け取る際には受け取り方法によって退職所得控除や公的年金等控除が利用できるます。老後資金を準備するための制度なので、原則として60歳未満で資金を引出すことはできません。企業型DCも基本的な仕組みはiDeCoとほぼ同じですが、掛け金を拠出するのは原則勤務先になり、勤務先が用意した運用商品の中から商品を選んで資産形成を行っていきます。なお、iDeCo、企業型DC共に運用商品は随時変更することが可能です。

NISA(少額投資非課税制度)

NISAのポイント

- 少額で投資する人のための非課税制度

- 成長投資枠なら年240万円、つみたて投資枠なら年120万円までを非課税で投資できる

- 成長投資枠とつみたて投資枠の併用は可能だが、1人1口座まで

成長投資枠は年240万円、つみたて投資枠は年120万円までを非課税で投資できる制度です。非課税投資期間は無制限で、成長投資枠とつみたて投資枠合計で1800万円まで非課税で投資が可能です。ただし、1800万円のうち、成長投資枠は1200万円までとされています。

成長投資枠の対象となる金融商品は、株式、投資信託、ETF、REIT(不動産投資信託)などです。つみたて投資枠は一定の条件を満たした投資信託とETFで、これらの商品から得られる売却益や配当金などが非課税になります。

まとめ

- 資産形成を始めるときは、まず目標を設定することが大事

- 過大投資せず、余裕資金で少額から始めよう

- 国が資産形成をサポートする制度があり、確定拠出年金やNISAは投資の利益が非課税になる