資産運用初心者が知っておきたい、投資の基本「利回り」とは?計算方法や賢い投資方法を解説

投資をする上では、さまざまな知識が必要です。なかでも、投資でどれだけの収益が得られるか、あるいはどの金融商品が有利かを知るために、「利回り」の知識は欠かせません。ここでは、利回りの意味や利率などほかの類似の用語との違い、利回りの計算方法、賢い投資をするための方法を解説します。

01「利回り」の意味と「利率」との違い

「利回り」とは、投資金額に対する年単位の収益の割合のことで、「年利回り」と表現される場合もあります。収益には、利息や分配金だけではなく、売却した損益も含まれます。それに対して「利率」は、額面金額に対して1年間で受け取れる利息の割合のことです。

また、同じ利率であっても、金融商品の利息の付き方には、「単利」と「複利」の2つがあり、お金の増え方が異なります。

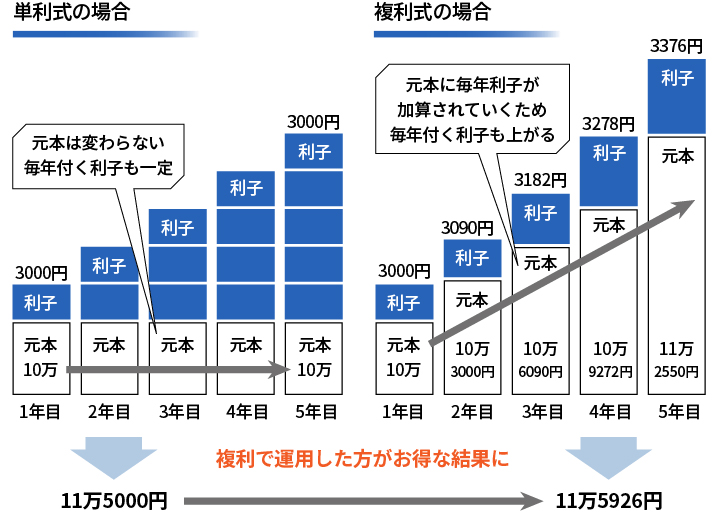

単利は、最初に預けた元本に対してだけ、一定の割合で付く利息のことです。

複利は、最初の元本に一定期間後の利息を加えたものを次の元本として、その元本に対して付く利息のことです。

上記の表のように、利率が3%の金融商品に10万円を1年間預けたとすると、単利では、何年たっても毎年の利息は3000円です。利回りは利率と同じ3%となります。

複利では、投資元本に利息が組み入れられ、その元本にまた利息がつくので、1年後に受け取る利息は3000円ですが、2年目は1年後に受け取った利息と元本の合計1万3000円が新たな元本となり、1万3000円の3%、3090円の利息が受け取れます。その後も同じようにその利息を元本に組み入れて運用するので運用期間が長いほど資産が増えていきます。これを複利効果といいます。

この場合の2年後の利回りの計算式は以下のようになります。

2年間の利息(3000円と3090円の合計=6090円)

÷当初の元本10万円×100

—————————————————————— =3.045%

2(年)

つまり、利回りは、得られる収益を一年あたりの平均額に換算した割合で、金融商品を複数年運用する場合、投資額に対して実際にどれだけ利益が出たのかを知るために使われるのが一般的です。

また、さきほど、利率と利回りの説明をしましたが、単利では、利率と利回りが等しいのに対して、複利では、利息を再投資するため、利率より利回りの方が大きくなります。

なお、投資信託では運用の結果利益が出た場合、一部または全部が分配金として投資家に支払われますが、毎月、半年、あるいは1年ごとに分配金が支払わるタイプと、解約、あるいは売却するまで分配金を支払わずに再投資するタイプがあります。分配金がないタイプが複利効果を期待できるもので、NISAやつみたてNISAの制度を利用して購入する投資信託でも同様のことがいえます。

02理想とする「利回り」はどれくらい?

では、投資をする上で、理想とする「利回り」はどれくらいなのでしょうか?

おそらく、「利回りはどれくらいほしいですか?」と問われれば、多くの人は「できるだけ高い方が良い」と答えると思います。しかし、「高い」という感覚は、人によって大きく異なります。そして、利回り(リターン)が高くなれば、その分、リスクも高くなることを忘れてはいけません。

中長期にわたり安定したリターンを得ることを考えれば、例えば30代の方であれば、理想の利回りは3~5%程度とするのが現実的と言えるでしょう。これは、国内債券を除く国内外の株式や債券に50%ずつ投資をした場合に目安として挙げられる利回りだからです。

03投資の利回りの計算方法

続いて、投資信託や株式など、具体的な金融商品に投資した場合の利回りの計算方法についてみてみましょう。

投資信託の利回り

投資信託の利回りは、以下の計算式で求められます。

<計算式>

利回り(%)=収益(分配金+売却損益)÷運用年数÷投資元本×100

例えば、基準価額が100万円のAファンドを購入し、2年後に分配金1万円を受け取って、103万円で売却した場合、Aファンドの利回りは2%〔=(分配金1万円+売却益3万円)÷運用年数2年÷投資元本100万円×100〕になります。

この場合の収益は、税金や手数料が差し引かれた後の分配金と売却損益の合計です。なお、前述の騰落率は、利回りと異なり、手数料等が考慮されていません。利回りを計算すれば、投資信託における1年あたりの収益の割合を把握できます。ただ、投資信託の運用成績は、運用状況によって変動しますので、貯蓄性商品や債券のようにあらかじめ確定値が提示されているわけではありません。

また、新NISAの制度を利用して購入する投資信託も同様の計算式で利回りが求められます。

株式投資の利回り

株式投資は、売買して得られる売買差益(キャピタルゲイン)と会社が得た利益の還元である配当金(インカムゲイン)の2つが収益です。株式投資の利回りは、以下の計算式で求められます。

<計算式>

利回り(%)=収益(キャピタルゲイン+インカムゲイン)÷運用年数÷投資元本×100

例えば、B株式を株価1,000円で100株購入(投資元本10万円)し、1年後に、配当金2,000円(1株あたりの配当が20円×100株)を受け取って、1,500円で売却した場合、B株式の利回りは、52%[=(キャピタルゲイン5万円+インカムゲイン2,000円)÷運用年数(1年)÷投資元本10万円×100]になります。

このほか、株式投資では、株価に対する年間配当金額の割合を示す「配当利回り」も、株式投資に対する評価指標として、よく用いられます。配当利回りは、1株あたりの配当金が同じであれば、株価が下落するほど高くなります。新NISAを利用して株式を購入した場合も同様の計算式で利回りを求めます。

不動産投資の利回り

不動産投資とは、ワンルームマンションやアパートなどを購入後、賃貸に運用して賃料収入を得る仕組みです。

不動産投資の利回りには、表面利回りと実質利回りの2つがあります。表面利回りとは、諸経費や税金を考慮せずに賃料収入をそのまま収益とするもので、グロス利回り、粗利回りとも呼ばれます。「年間家賃収入÷物件購入価格×100」で算出します。物件情報などで見かけるのは、多くの場合表面利回りです。例えば購入価格が4000万円、年間家賃収入が200万円の物件の場合、表面利回りは5%です。

実質利回りとは賃料収入から税金や管理費、保険料など諸経費を差し引いた収益を算出したもので、ネット利回り、純利回りとも呼ばれます。「(年間家賃収入-年間必要経費)÷物件購入価格×100」で算出します。表面利回りよりも正確に収益性の目安を判断できるため、不動産投資では重要な指標とされています。購入価格4000万円、年間家賃収入200万円、年間必要経費50万円の物件の場合、実質利回りは3.75%です。

04賢く投資をするための方法

賢く上手に投資をする上で大切なのは、リスクを抑えてリターン(利回り)を安定させることです。どの程度の利回りが必要なのかは、それぞれの方のライフプランから導き出すことができます。

目標とする金額から、必要な利回りをシミュレーションする方法と、いかに利回りとリスクのバランスを取るかを考えてみましょう。

目標金額から、必要な利回りをシミュレーションしてみる

まず、投資を始める場合、「投資目的」、「投資期間」、「投資金額」の3つを決めておくことが大切です。もちろん、何となくでも投資は始められるのですが、この3つを明確にしておくことで、目標が具体化され、投資を継続するモチベーションにもつながります。

例えば30歳の人が、「老後資金として(投資目的)」、「60歳までに(投資期間)」、「3,000万円を貯めたい(投資金額)」としましょう。金利等を考慮しなければ、年間100万円を貯蓄すれば目標金額に到達します。

年間100万円が貯められないのであれば、投資期間を延ばすか、投資金額を減らすかして条件を変更します。また、目的が老後資金なら、安全性商品で運用したいところですが、投資期間や投資金額を変更できない場合、株式や投資信託といった収益性商品をポートフォリオ(資産構成)に組み込んで運用するのがベターです。

このように、単にお金を殖やすことだけが目的の場合は別として、一般的に、どれくらいの利回りが必要かは、それぞれの人のライフプランに基づいて導き出すことができます。

以下のサイトを利用して、下記のような条件を設定して試算してみました。

<設定条件>

| 年齢 | 30歳 |

| 当初の資金 | 100万円 |

| 毎月の積立金額 | 3万円 |

| 運用期間 | 30年 |

| 目標金額 | 2,000万円 |

<参考サイト>SMBC日興証券「金融電卓(積立シミュレーター)」

https://navi.smbcnikko.co.jp/webasp/smbcnikko/reserve/sim4.aspx

シミュレーションの結果、目標金額を達成させるためには、年間約3.1%の運用利回りが必要だということがわかります。ご自身で条件を設定し必要な利回りを調べてみましょう。

利回りとリスクのバランスを理解する

ライフプランに基づいて目標を立てても、それが実現可能なものでなくては意味がありません。目標達成に10%以上の利回りが必要な場合、中長期にわたって安定してそれだけのリターンを得るのは容易なことではないからです。

投資をする上で、リターンとリスクのバランスをいかに取るかは難しいところですが、その目安の一つが「リスク許容度」です。これは、その人がどの程度リスクが取れるのかを表したもので、年齢や職業、収入、保有資産の規模、住宅ローンなどの負債の額、投資経験などによって変わってきます。

一般的に、30代であれば、投資で損失を被っても、それを取り戻すだけの時間があると考えられるので、50代や60代に比べて、リスク許容度は高くなります。とはいっても、保有資産が100万円しかなければ、全額を収益性商品に投資するのは得策とは言えません。まずは、投資スタンスも踏まえた自分のリスク許容度をよく考え、それに見合った利回りを設定していくことが大切です。

<リスク許容度の目安>

| リスク許容度が高い | リスク許容度が低い | |

| 年齢 | 低い | 高い |

| 職業 | 大企業・公務員 | 中小企業・自営業 |

| 収入・保有資産 | 多い | 少ない |

| 負債 | 少ない | 多い |

| 投資経験 | 多い | 少ない |

| 今後のライフイベント | 少ない | 多い |

| 投資目的 | 余裕資金・長期運用 | 目的別資金・短期運用 |

| 本人の性格 | リスク志向 | 安定志向 |

「騰落率」と「パフォーマンス」の違い

これまでに紹介した、利回りや利率以外にも、投資信託や株式、外貨建て商品、不動産投資などさまざまな分野において、「騰落率」や「パフォーマンス」といった言葉が使われることがあります。

騰落率とは、ある期間の始めと終わりとで価格がどれだけ変化したかを示す数値です。例えば、価格が100円の金融商品が110円になれば10%の上昇、90円になれば10%の下落となります。

株式や債券の場合、騰落率は1日単位で評価するのが一般的です。一方、投資信託の場合、1カ月、3カ月、6カ月、1年、3年、5年と中長期の騰落率も頻繁に利用されます。ただし、騰落率は過去の実績であって、将来を予想するものではありません。

そして、投資におけるパフォーマンスとは、金融商品の運用成績あるいは投資対象の過去の値動きのことをいいます。投資信託の値段である基準価額に対する騰落率も、金融商品のパフォーマンスの一つというわけです。

05利回り以外もチェック!投資信託選びで重要なポイント5つ

投資信託は少額から購入可能で、さまざまな資産に分散投資ができる金融商品です。投資対象の選定から社会・経済の情勢に合わせた売買までを専門家に任せられるので、初心者でも始めやすいでしょう。ただし、投資信託を選ぶ際は利回り以外にもチェックすべきポイントがあります。ここでは、投資信託選びで重要な5つのポイントを見ていきましょう。いずれも投資信託の目論見書(もくろみしょ)に記載されているので、購入前にきちんと確認することが大切です。

投資対象

投資信託は、商品ごとに「何に投資するか」が違います。投資対象となる資産は株式や債券、不動産、コモディティ(商品)などさまざまです。また投資エリアも国内と海外に大別され、海外では先進国と新興国(エマージングカントリー)に分かれています。

投資信託は、その商品の投資対象によってリスクとリターンの大きさが変わります。期待リスクの大きなものほどリターンも大きく、期待リスクの小さなものほどリターンも小さくなるのが一般的です。まずは自分がどのくらいのリスクを許容できるかを考えてみましょう。

例えば株式や不動産(リート)は値上がりを期待できる一方、リスクも大きくなる傾向があります。債券は株式や不動産(リート)に比べるとリスクは小さめですが、その分リターンも小さくなります。金や穀物などのコモディティ(商品)は、株式とは異なる値動きをするのが特徴です。

加えて、投資エリアによってもリスク・リターンが変わります。基本的には国内より海外の方がリスクもリターンも高くなり、海外でも先進国に比べて新興国の方がリスク・リターンともに高めです。

投資信託の目的

投資信託の目的、つまり「何を目指した商品なのか」もチェックしましょう。「株式の値上がり益による成長を目指す」「債券のウェイトを大きくして配当・利子収入による安定的な収益を得る」など、商品によって目的が異なります。

また、投資手法も必ず確認すべきポイントです。投資信託には、大きく分けると「インデックスファンド」と「アクティブファンド」の2つがあります。インデックスファンドとは、市場全体の値動きを示す指数に連動する成果を目指す投資信託のことです。主なインデックスには次のようなものがあります。

| 日本株式 | 日経平均株価(日経225、日経平均) 東証株価指数(TOPIX) |

| 米国株式 | NYダウ(ダウ平均株価) S&P500指数 ナスダック総合指数 |

コスト

投資信託を購入する際、その商品が今後どれくらい値上がりするのかを正確に予測することはできません。しかし、その商品を購入・保有するのにどれくらいのコストがかかるのかは事前にわかります。投資信託の購入前にはコストを必ず確認しましょう。

投資信託には主に3つの費用がかかります。

・購入手数料

購入時に販売会社(証券会社など)に支払う手数料。ファンドや販売会社によっては購入手数料がない(ノーロード)場合もあります。

・運用管理費用(信託報酬)

投資信託を保有している間にかかる、運用や管理の手数料。信託財産から差し引かれます。

・信託財産留保額

投資信託を解約(換金)する際に差し引かれる費用。信託財産に留保されます。ファンドによっては信託財産留保額がないものもあります。

アクティブファンドは運用に多くの専門家が携わるため、インデックスファンドに比べてコストが高くなるのが一般的です。投資信託をコストのみで比較することはできませんが、仮に運用成績が同じであれば、コストの低い商品の方が手元に残るリターンは多くなります。特に中長期で投資する場合は、保有している間ずっとかかり続ける「運用管理費用(信託報酬)」はチェックしておきたいものです。

なお、投資信託の換金や償還、分配金によって得た利益には20.315%の税金がかかります。ただしNISAを活用して対象の投資信託に投資すれば、得られた利益に対して税金がかかりません。

投資リスク

投資信託に元本保証はありません。投資信託の価格(基準価額)は、株式や債券といった投資対象の値動きによって上下します。投資信託の基準価額に影響を及ぼすリスクは、主に次の5つです。

・価格変動リスク

投資信託に組み入れている株式や債券などの価格が変動するリスクのことです。政治・経済情勢、企業の業績のほか、市場における需給の影響を受けます。

・為替変動リスク

為替レートが変動するリスクのことです。外国の資産(株式や債券など)を組み入れた投資信託には、基本的に為替変動リスクがあります。一般的には円高になると基準価格にはマイナス、円安になると基準価格にはプラスの影響があります。

・信用(デフォルト)リスク

債券等を発行する国や企業の財政・経営状態が悪化し、利息の支払いや元本の払い戻しが滞るリスクのことです。

・金利変動リスク

金利の変動によって資産の価値が増減するリスクのことです。特に債券の価格は、金利の変動によって大きな影響を受けます。

・流動性リスク

株式や債券を売却する際、取引相手が見つからなかったり希望の価格で売れなかったりするリスクのことです。市場規模や取引量が小さい株式や債券は流動性リスクが高くなります。

投資信託といっても、商品ごとにリスクの種類や大きさはさまざまです。一般的には、株式や不動産(リート)は債券に比べてリスクが大きくなる傾向があります。投資信託を購入する前には目論見書を確認し、その商品が持つリスクの種類や大きさを十分に理解しておきましょう。

運用実績

投資信託の運用実績を見る指標の一つが「利回り(トータルリターン)」ですが、それ以外にもさまざまな方法で確認できます。運用会社の公式サイトなどで公開されている「月次レポート」で、基準価格や純資産の推移、騰落率などをチェックしましょう。

基準価額は投資信託を購入・換金する際の基準となるものです。その投資信託に組み入れられている資産の価格や為替、分配金などに影響されるため毎日変動します。基準価額の推移を見て、値動きの大きさやトレンドを確認しましょう。

純資産総額は投資信託の規模を表します。純資産総額があまりに小さいと途中で繰り上げ償還されるリスクがあるため、安定的に増えているものを選ぶと良いでしょう。

また、投資信託は運用実績を評価するベンチマークとして、インデックス(日経平均株価やTOPIXなど)を設定しているのが一般的です。インデックスファンドならベンチマークとなる指標と連動しているか、アクティブファンドなら指標を下回り続けていないかを確認しましょう。

06選び方がわからず不安な投資初心者はまずは「NISA」から始めよう

賢く投資するためには、目的と期間、目標金額から必要な利回りを算出し、自分のリスク許容度に合わせた金融商品を選ぶことが大切です。とはいえ、自分に適した金融商品を選ぶのは難しいもの。投資にチャレンジしてみたいけれど何から手をつければ良いのかわからないなら、まずNISAから始めてみませんか。NISAとは投資によって得られた利益(売却益や配当金)が非課税になる国の制度です。「つみたて投資枠」と「成長投資枠」が併用でき、年間最大360万円まで非課税で投資できます。

「つみたて投資枠」は長期・積立・分散投資に適した投資信託のみを対象としているので、初心者にも始めやすいでしょう。ネット証券なら手数料が安い上、クレジットカード決済ができてポイントが貯めやすい、スマホで口座開設ができるなどたくさんのメリットがあります。自分や家族の夢の実現に向けて、この機会にNISAを始めてみませんか。詳しくは「NISAではじめる資産形成」をご覧ください。

監修:黒田尚子

CFP®、消費生活専門相談員資格

プロフィール

1998年、FPとして独立。2009年に乳がん告知を受け、「がんとお金の本」(Bkc)を上梓。自らの体験から、がんに対する経済的備えの重要性を訴える活動を行うほか、老後・介護・消費者問題にも注力。

関連キーワード