はじめる前に知っておきたい投資信託に失敗する原因と成功へ導く大切なポイント

「投資信託を使って資産運用したけれど、思うように運用成果が上がらず失敗した」という声を聞くことがしばしばあります。失敗したと感じられる原因は何だったのでしょうか。投資信託に関する理解を深めて、失敗しないためのポイントを解説します。

01投資信託は株式やFXよりリスクは低い

投資信託の特徴は、例えば株式に投資する投資信託であれば、数多くの企業(銘柄)に投資しています。商品によっては、日本国内だけではなく、海外の企業に投資をしているものもあります。さらに株式だけではなく、債券など別の資産に投資をしているものもあります。このように、投資信託は、銘柄や資産を「分散」して投資する金融商品です。

したがって、1つの企業の株式だけに投資するときよりも、価格の動き(ブレ)が小さくなります。投資の格言のひとつに、「卵を一つのカゴに盛るな」という言葉がありますが、まさに投資信託は企業の異なる株式を複数のカゴに盛って、リスクを軽減している金融商品と言えます。

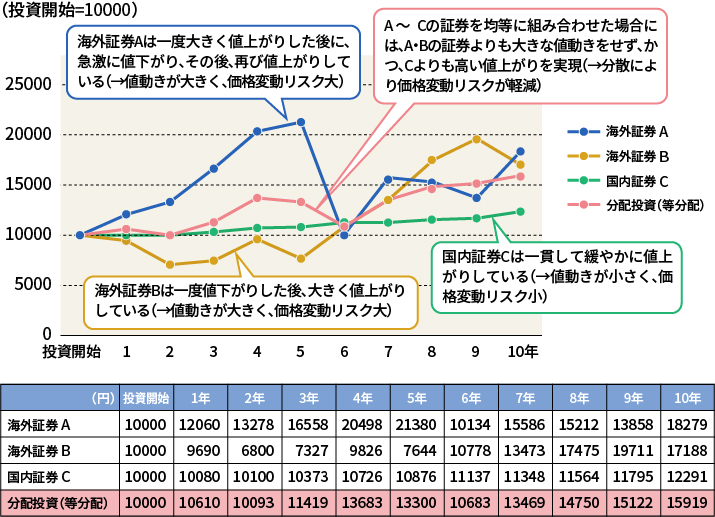

投資信託は、投資先の資産や銘柄を分散するしくみとなっています。以下の図は、一つの資産に投資した場合の値動きと、複数の資産に分散投資した場合の値動きの違いです。分散投資をした方が、値動きのブレが小さいことがわかります。これが分散投資の効果です。

出典:金融庁「NISA特設ウェブサイト」投資の基本

https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

外国為替証拠金取引(FX)との比較ではどうでしょうか。

FXはある外国の通貨と日本円との通貨の売買で損益が出る取引です。どちらかに収益が出れば、もう一方は損失が出るタイプの投資です。さらにFXでは少ない資金で大きな取引ができるしくみがあります。したがって、一般的な投資信託の運用方法と比較して、大きな利益が期待できる反面、大きな損失を被る可能性もあります。

このように、投資信託は「分散」というキーワードを活用して、リスクを軽減しながら、目標とするリターンを狙う金融商品なのです。

02投資信託による運用で失敗しやすい原因

<失敗しやすい原因>

- 商品の選び方が適切でない

- 短期的な利益は見込みにくいことを知らない

- 手数料を意識していない

- 投資時期が集中している

資産運用に関する相談をしている中で、投資信託を活用して運用している途中で「運用成果がなかなか出ない」と感じている投資家の声を聞くことがあります。「投資信託を購入した直後に株価が暴落して、もう二度と投資信託を使いたくない」と話す方もいます。その方から話を聞くと、投資信託のメリットを十分に活用できていないケースや、留意点を理解していないケースが失敗と感じる原因として浮かび上がってきます。代表的なものをあげていきましょう。

商品の選び方が適切でない

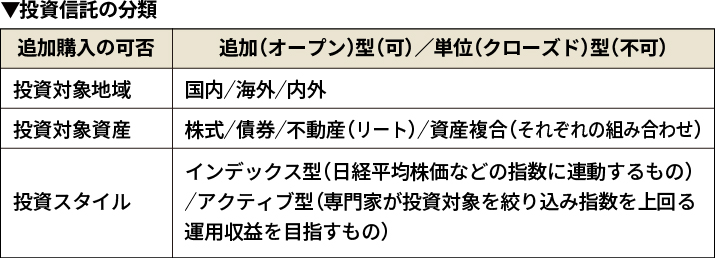

ひとことで投資信託といっても、さまざまな種類があります。投資先の銘柄や資産、投資のスタイルなどで、以下のように分類されています。

<投資信託の分類>

よくあるケースは、投資信託を購入するときにこれらについて十分に理解しないで購入した結果、後で後悔することです。例えば、

・新興国の株式や債券に投資する投資信託を勧められて購入した後、国内海外の株式や債券の両方に広く投資したいと考えるようになったケース

・日経平均株価やTOPIX(東証株価指数)などの指数を上回るような運用成果を狙う投資信託(アクティブ運用)を勧められて購入した後、これらの指数に連動する運用成果が得られればよいと考えるようになったケース

などがあげられます。

投資信託は、価格が変動する金融商品です。自分が納得する運用先や投資スタイルでなければ、価格が下がったときに不満を感じますし、その期間が長くなると「失敗した」と感じるようになり、長く付き合うことができなくなります。その結果損失が発生したまま売却し、「もう二度と付き合いたくない」という失敗体験となるのです。

短期的な利益は見込みにくいことを知らない

投資信託では、その商品の説明書である「目論見書」で、運用先の資産や運用スタイルなどが記載されています。さらにこの目論見書では、その投資信託の「運用方針」についても記載されています。多くの投資信託では「資産の中長期的な成長を目指す」といった表現となっています。短期的な収益を見込むことを期待している人にとっては、運用収益が見込めない局面があると、「期待外れ」と感じるかもしれませんが、そもそも投資信託は短期的な利益を求めるものではないのです。

手数料を意識していない

投資信託が基本的に中長期で保有することが前提となるもうひとつの理由に、手数料があります。投資信託を購入する際には、多くのケースで「購入時手数料」があります。これは、購入した金額に2%など一定の割合でかかるものです。短期で売買を重ねると、その都度購入時手数料がかかりますので、仮に値上がりした場合でも運用効率が悪くなります。また、値下がりした場合は、さらに手数料を含めた値下がり率になってしまいます。手数料を意識していないことで、運用に支障をきたしていることが考えられます。

投資時期が集中している

前述のように、資産運用の世界では「卵をひとつのカゴに盛るな」という格言があるとおり、投資する資産や銘柄を分散させることで、価格の動きのブレを軽減することでリスクをコントロールしていきます。ひとつの資産に集中して投資すると、確かに大きな収益を上げることができる可能性もありますが、逆に大きな損失を被る可能性もあります。

しかし、いくら投資先の資産や銘柄を分散しても、投資する時期を集中させてしまうと、大きな損失につながる可能性があります。少し前になりますが、2008年にリーマンショックが起こったとき、その直前に集中して投資信託を購入し、大きな損失を被ったまま何年も元に戻らなかったという人がいます。

投資をする際には、すべてを一度に購入するようなことは避けて、時間をかけ、複数回にわけて購入することを心がけるべきです。

03投資信託による運用で成功に導くためのポイント

<成功に導くためのポイント>

- 商品の特徴やメリット・デメリットを理解したうえで購入する

- 長期的な運用であることを理解する

- コスト意識を持つ

- 投資時期も分散をする

私たちが投資信託を活用して資産運用を行う際、どのように対処すれば成功に近づくことができるでしょうか。

商品の特徴やメリット・デメリットを理解したうえで購入する

投資信託は商品ごとに名前がつけられていますが、その名前を見るだけで、商品の特徴をつかむことができます。

<例>

XYZ 日経225インデックス オープン

という商品があったとします。

XYZ:その商品を運用する会社の名前です

日経225インデックス:日経平均株価に連動する値動きをするタイプであることを示します

オープン:追加でいつでも購入できるタイプです

<例>

XYZ米国成長株セレクトファンド

という商品の場合です。

XYZ:その商品を運用する会社の名前です

米国成長株セレクト:運用の専門家のリサーチで米国内の株式のうち、今後の成長が見込まれる銘柄に集中して投資するタイプでアクティブ型の投信であることがわかります

これらの商品名は、まず自分が納得して投資できる資産、投資スタイルであるかどうかを確認するために必要な情報です。

投資方針や後述のコストなどの詳細についても、目論見書でしっかりと確認しましょう。

長期的な運用であることを理解する

投資信託は、基本的に短期的に売買して利益を上げる金融商品ではなく、中長期的な資産の成長を目指した方針のもと運用していく金融商品です。投資信託の運用は、投資家である私たちが実際に行うのではありません。運用の専門家を「信じて託す」もので、投資家はその運用方針に賛同してじっくり付き合い、運用による収益を期待することが求められます。

コスト意識を持つ

投資信託にはさまざまなコストがかかります。

前述の購入時手数料は、購入した金額に2%などのように一定の割合でかかります。購入した金額から差し引かれますので、投資信託を購入した直後は元本割れをしていることになります。さらに、短期間で売買を繰り返すと、購入時手数料は購入のたびにかかり、運用効率の低下に結びついてしまいます。

同じ投資信託を長期間保有すれば、最初にかかった購入時手数料を保有する年数で割った1年当たりの割合が、徐々に低くなっていきます。コスト意識を持つことで、納得して購入した投資信託にじっくり付き合うことにつながります。

投資信託の中には、購入時手数料がかからないものも増えてきました。このような商品をピックアップして商品選びをする方法もあります。

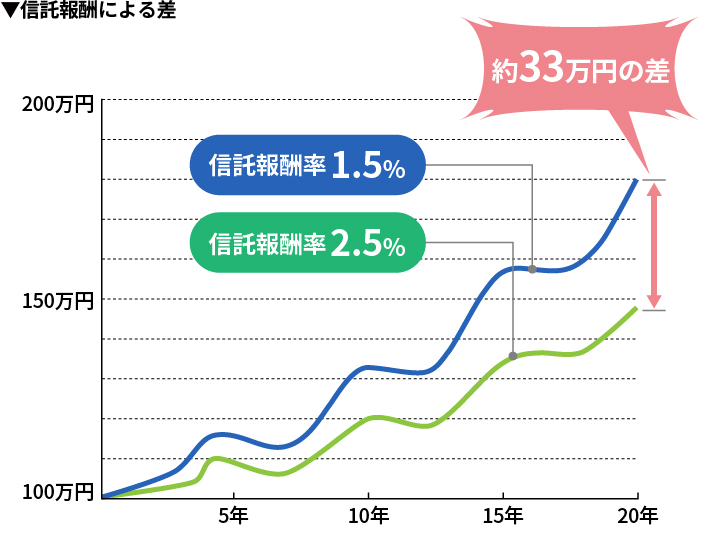

投資信託のもうひとつの代表的なコストに、「信託報酬(運用管理費用)」があります。これは、投資信託の資産残高に対して1.5%などの割合で掛け合わせ、それを365で割った金額が投資信託の資産の中から毎日徴収されるものです。これを、投資信託を販売した金融機関、運用会社、資産を管理する受託会社の3社で分けます。

この信託報酬は、投資信託を保有している限り毎日かかります。また、運用収益が出る・出ないにかかわらずかかります。したがって、この信託報酬の率の違いは、長期の投資で影響が出てきます。

出典:金融庁資料「長期・積立・分散投資とNISA制度」

https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf

この信託報酬については、一般的に、指数に連動する投資信託であるインデックス型のものは、運用の専門家による調査・分析で投資するアクティブ型と比較すると低くなっています。投資信託のコストを低くするための方法として、インデックス型の投資信託を選択する方法があります。

信託報酬は、投資家が直接支払うのではなく、保有する資産の中から差し引かれるため、負担感が少なく見過ごしがちです。しかし、運用成果に少なからず影響を与えるものなので、運用コストを抑える意識を持つことは非常に重要です。

投資時期も分散をする

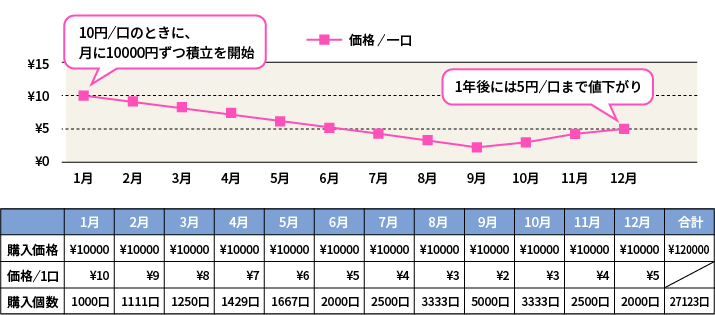

投資信託の商品そのものは分散投資の仕組みをとっていますが、投資時期を分散しなければ、十分にリスクをコントロールしたことにはなりません。投資時期を分散する代表的な方法は、毎月決まった額で購入するもので、いわゆる「ドル・コスト平均法」と呼ばれているものです。以下の図は、毎月1万円ずつ定期的に投資信託を購入している事例です。毎月購入価格が変化するので、高値の時は購入できる口数が少なく、安値の時は購入できる口数が多くなり、その結果、購入価格が平均化され、高値でつかむリスクを軽減することが期待できます。

<時期の分散>

出典:金融庁「NISA特設ウェブサイト」投資の基本

https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

また、NISAのつみたて投資枠では基本的に投資信託の購入時の手数料が不要です。また、毎月積み立てていくことになるため、購入時期の分散も図られます。信託報酬も一定の水準に制限されています。しくみ自体も長期間の運用が可能となるもので、前述のポイントを押さえた投資方法です。成功に結び付くことが期待できる制度のひとつと言えます。

iDeCoやNISAを活用する

ここでは、税制優遇があるiDeCoやNISAを活用することで、節税効果も高く、投資効率が格段にアップすることを解説します。

iDeCoは自分で毎月掛金を拠出して、老後の年金を自分で作る制度です。月々5000円からはじめられ、1000円単位で掛金の設定が可能です。月々の掛金の上限は、職業や働き方などによって異なります。運用期間は60歳までですが、拠出金は全額所得控除され、商品の運用益も非課税です。受け取り時は退職所得控除、公的年金控除も適用されるというメリットもあります。このような利点を考慮すると、老後資金を積み立てるならiDeCoがおすすめです。

NISAは、株式や投資信託などから得られた運用益や配当金などの利益が非課税になる制度です。資産形成の目的は老後資金に限らず、住宅購入や教育資金などさまざまに設定できます。年間投資額に上限がありますが「つみたて投資枠」は年間120万円「成長投資枠」は年間240万円で計360万円まで投資可能です。商品の運用益のみが非課税ですが、引き出しはいつでもできるメリットがあります。

iDeCoは老後資金用、NISAは住宅購入や教育資金など老後資金以外の用途などと併用することで効率のよい運用が可能です。

04余裕資金ではじめてみる

投資に回す資金は、日常生活や直近のライフイベントで必要な資金ではなく、当面使う必要のない余裕資金とすべきです。このコラムの読者層である30歳代の人は、日常生活や直近のライフイベントで必要な資金の準備が大変な世代かもしれません。しかし、投資できる期間をある程度長く確保できることも強みです。

投資に関心を持った人は、まず収入の中から投資に回せる資金を捻出してみましょう。投資信託を活用する場合は、商品選びに時間をかけ、じっくりとその商品に向き合い、根気強く投資を継続していくことが、成功の近道であると考えます。

05投資信託の運用で成功したいならIFAに相談してみよう

投資信託の運用がよく分からない場合は、専門的な知識を有するIFA(独立系ファイナンシャルアドバイザー)に運用の仕方を相談するのも一つの方法です。詳しく解説します。

IFAとは?

IFA(アイエフエー)とは「Independent Financial Advisor」の略で資産運用の助言をしてくれる金融アドバイザーの業態の一種です。証券会社や銀行などの特定の金融機関からは独立しているため、一般的に「独立系ファイナンシャルアドバイザー」とも呼ばれています。

IFAは豊富な業界知識と経験をもとに、市場動向の分析・資産配分の方法などに関するアドバイスをしてくれます。また、株や債券、投資信託などの金融商品の詳しい説明とその販売仲介なども行っています。IFAは金融商品仲介業者として、内閣総理大臣の登録を受けた事業者であり、金融機関からは独立した中立的な立場であるものの証券会社などと業務委託契約を結んでいるのが一般的です。

IFAに相談するメリット

IFAを利用する主なメリットを紹介します。まず「金融商品が多くて選べない」「ひとりで手続きできるか不安」などの悩みがある場合にIFAに相談すると、個人に合わせて具体的な助言をしてくれるでしょう。

証券会社や銀行に属している金融アドバイザーに相談すると、注力している商品や自社の取り扱い商品を軸に案内してくれるのが一般的です。一方でIFAに相談すると、中立的な立場で相談者のニーズに合った金融商品を紹介してくれるメリットもあります。

また、商品購入後の資産状況や投資状況まで分析して、ライフプランに合わせて効率的な資産運用に向けたアドバイスをしてくれるのも魅力です。信頼できる担当者に出会えれば、長期的なサポートをお願いできるのもメリットでしょう。

IFAに相談するデメリット

IFAに相談するデメリットも知っておくと良いでしょう。

IFAから紹介される金融商品によっては、インターネット経由で購入するより手数料が割高になってしまう商品も一部あります。納得できるかどうか、購入前にきちんと確認すると良いでしょう。

また、信頼できるIFAを見つける必要があり、まずはそこに不安を感じたり、時間がかかってしまったりする場合もあるでしょう。

当サイト内では、無料で気軽にIFAにどんな商品がいいのか相談したいできる質問フォームを用意していますので、ぜひ利用してみてください。

投資信託相談プラザ

06投資信託の積立初心者は新NISAを活用しよう

投資信託をはじめる前に知っておきたい、投資信託に失敗してしまいがちな原因から、投資信託の成功につながるポイントを紹介しました。

投資信託の積立投資は少額から手軽にはじめられ、運用初心者にも挑戦しやすいのが大きなメリットです。まずは、新NISAから活用してみてはどうでしょうか。新NISAなら投資で得た売買益や分配金なども非課税など魅力がもりだくさんです。

NISA口座を取り扱う金融機関は多いので、どこで口座を開設したら良いのか迷う方には、ネット証券がおすすめです。手数料が安く、選べる商品が比較的多いこと、クレジットカード決済が可能なのでポイントも貯めやすいことなどが主な理由です。

「新NISAではじめる資産形成」で詳しく紹介しているのでぜひ確認してみてください。

監修:深澤泉

CFP®認定者、1級FP技能士、株式会社ポラーノ・コンサルティング代表取締役

プロフィール

1962年生まれ。慶應義塾大学卒業。生命保険会社を経て現職。独立系FPの業務歴は22年。保険、貯蓄・投資、住宅ローン、年金等に関する相談や、企業・労働組合で従業員向けのセミナーで講演を行っている。