投資で儲かる人と儲からない人の違いとは?

投資ですごく儲けたという話も聞けば、投資は損するから危ないという話も耳にします。これから投資を始めようと思っている方や、投資で儲けたいと思っている方のために、一体どのような人が、どのような投資方法で儲けているのか考えてみましょう。

- 01投資で儲からないのはどんな人?

- 02投資で儲かる人とは

- 03投資で儲かる人がしている事

- 分散投資

- 長期投資

- 事前にパフォーマンスを確認する

- 急落した時の投資方針を決めておく

- 04投資で儲けるには?初心者がまずするべき事

- 投資の目的や目標を明確化する

- リスクとリターンの関係をチェックしよう

- 自己判断より合理的な判断をしよう

- 手数料を意識する

- 税金を意識する

- 自分に合った投資を選ぶ

- 05初心者におすすめの投資方法

- 投資信託の値動きを体感するなら「ポイント投資」

- リアルな投資経験を積むなら「ミニ株」

- 老後資金の資産形成をするなら「iDeCo」

- 06少額から投資をはじめてみるなら「新NISA」がおすすめ

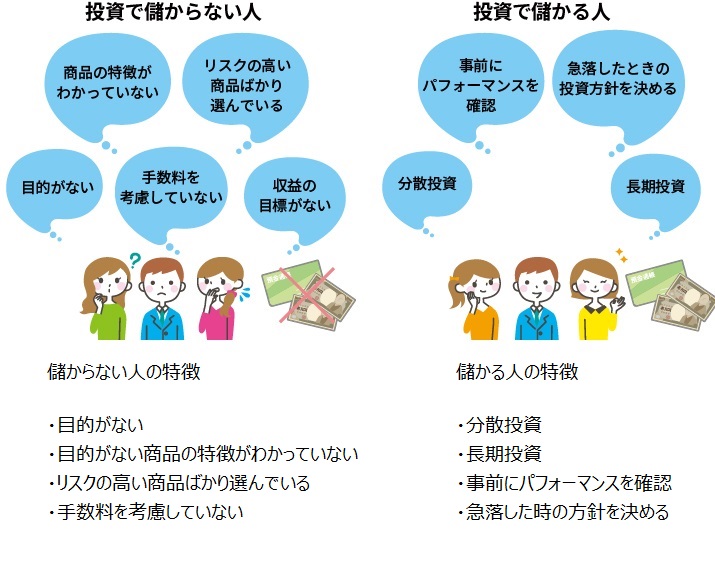

01投資で儲からないのはどんな人?

投資で儲からない人には、以下のような特徴があると言われてます。今までに投資をしてみたけれども儲からなかったという人には、当てはまる点があるかもしれません。

目的がない

何のために投資をするのか、いつまでに、いくらまで増やしたいのかが明確になっていないと、自分に合った投資方法が定まりません。何となく儲かりそうとか、そのうち増えるかもというあいまいなスタンスでは収益を上げることは難しくなります。

商品の特徴がわかっていない

例えば投資信託には、日経平均株価などの「指数」に連動するインデックス型と、それを上回るパフォーマンスを目指すアクティブ型があります。その他にも分配金を毎月出すものと、分配金を出さずに再投資するものなどの運用の方法や、投資する資産の配分などの違いがあります。こうした商品の特徴がわからないまま購入すると、目指す利益を得ることが難しくなります。

収益の目標がない

その投資によってどのくらいの利益を上げたいのかという目標がないと、株価や投資信託の値動きに動揺して売り急いでしまうことがあります。投資対象を見極めて、収益の目標を定め、投資することが必要です。

リスクの高い商品ばかり選んでいる

収益(リターン)の高い商品は、リスク(収益のブレ)も高くなります。大きく儲けようとして、リスクの高い商品ばかり選んでいると、値下がりをしたときに大きな損失を被ることになります。

分散投資をしない

投資対象を分散して投資すれば、大きな損失は免れますが、投資先を一つに限定すると値下がりした時に損失をカバーできません。

手数料を考慮していない

投資した商品が順調に値上がりしていたとしても、売買や保有中にかかる手数料が高ければ、その分が差し引かれてしまいますので儲かりません。収益よりも手数料が高ければ最終的には損失となってしまいます。

02投資で儲かる人とは

実際に投資で儲かっている人のデータを見てみましょう。

オンライン株式スクール「株の学校ドットコム」が、株式投資に取り組む20代〜70代の男女550人を対象に「株式投資2023年下半期の展望」に関するアンケート調査を実施したところ、2023年現在の株式投資の状況調査結果として、含み益や含み損を含む株式投資の損益は、83.1%の人がプラスになったと回答しました。

さらに、損益額の内訳をみてみると、50万円未満の利益の人が268人と最多、続いて50万円以上100万円未満の人が73人、100万円以上300万円未満の人が55人となっています。また、2023年の日本株に対する調査では、「上昇する」「大きく上昇する」と回答した人が全体の39.5%いて、約4割の人が日本株はまだ上昇すると前向きに考えていたこともわかっています。

出典URL:「株式投資2023年下半期の展望」調査

03投資で儲かる人がしている事

儲かる人は以下のような点に気を付けて投資をしているといわれます。

分散投資

儲かる人は投資対象の分散を意識しています。投資対象の分散には、株と債券といった金融商品の分散、国内と海外といった地域の分散、積み立てによる時間の分散、あるいは株式投資をする場合は、投資する銘柄の業種を分散させるなど様々な方法があります。投資先を一つに集中すると、その値動きだけで運用成績が大きな影響を受けてしまいます。分散することで、リスクのコントロールができるのです。

長期投資

長期にわたる投資の有利さも良く指摘される点です。例えばお金の増やし方を考えてみます。利息には単利と複利があります。単利が<投資元本に対してだけ>利息が付くのに対し、複利は<元本と元本につく利息の合計>に新たに利息が付いていくものです。仮に元本が10万円で年利が10%だと、単利の場合、何年たっても毎年の利息は1万円です。

一方、投資信託など複利運用をしているものでは、投資元本の運用益から得られる分配金を支払わずに再投資して投資元本に組み入れ、その元本の運用益から得られた分配金をまた再投資して元本に組み入れるということを繰り返していくので、毎年元本が増えていき、これを複利効果といいます。そして複利効果は運用期間が長いほど効果が得られるため、資産形成を始めるのが早ければ早いほど、複利効果の恩恵を大きく受けることができます。

なお、貯蓄の利息とは違い、投資信託は、その運用状況によっては分配金が出ないこともあります。

また、投資信託は取引を行う際には、口(くち)という単位を使いますが、毎月一定の金額で購入すると積立投資信託の場合は、値が上がった時には少ない口数、値が下がった時には多くの口数を買うということを長期で繰り返すことによって結果的に平均の購入単価を下げることができるというメリットがあります。株式投資では、長期投資は、目先の株価の値動きに惑わされず、企業の長期的な成長に期待して保有を続け、大きなリターンを狙うものです。

事前にパフォーマンスを確認する

投資した商品のこれから先の値動きはだれにも予測できませんが、例えば日経平均株価などベンチマークといわれる指標との比較で、ある程度の予測ができることがあります。過去5年間の値動きなどを確認して、投資を検討することも必要です。

急落した時の投資方針を決めておく

投資で損をしないためには、相場が下がった時にどう備えるかが大切です。将来的な価格の変動は予測できないため、損失がいくら以上(または〇%以上)になったら売却するなど、あらかじめ自分でルールを決めておくことが必要です。

04投資で儲けるには?初心者がまずするべき事

では、初心者はどのように投資をしていけばいいのかを考えていきましょう。

投資の目的や目標を明確化する

まずは何のために投資をするのか、いつまでにいくらの資産にしたいのか、明確にしましょう。そうすることで、どれくらいの利回りを目指すのか、毎月どれくらいの投資をするのかなどが明確になってきます。

リスクとリターンの関係をチェックしよう

一般的にリスクが低い商品はリターンも低く、リターンが大きい商品はリスクも高くなります。そのため、大切なことは、自身のリスク許容度を確認しておくことです。投資をすれば必ず収益(リターン)が得られるとは限らず、値下がりして元本割れすることもあります。値下がりがどの程度までなら経済的、精神的に耐えられるかをあらかじめ考えておきましょう。

自己判断より合理的な判断をしよう

投資先は何となく選ぶのではなく、目標とする利回りを目指すために、具体的に投資しようとする商品の特徴、運用成績、さらに手数料なども確認して投資をするべきかどうかを検討しましょう。

手数料を意識する

金融商品の手数料はさまざまです。売買や保有中にかかる手数料を必ずチェックしておきましょう。場合によってはせっかくの利益が手数料で大幅に減ってしまうこともあります。

税金を意識する

投資信託の場合は、分配金を受け取った時と売却して利益が出た時に税金がかかります。株式投資では売却益と配当金に税金がかかります。いずれも税率は20.315%です。新NISAや確定拠出年金などでは、運用中に得た利益が非課税なるなど税制の優遇がありますので、上手に活用しましょう。

自分に合った投資を選ぶ

金融商品はさまざまで、どの商品を選べばいいのかを決めることは簡単ではありません。まずは自分の投資の目的をあらためて整理して、どのくらいの時期や、どれくらいのお金をかけて投資をしていくのかを決めていきましょう。

まずは少額からの積み立てで資産を増やそうとするのであれば、新NISAの制度で買うことができる金融商品や、その商品の運用成績、手数料や税金などを調べてみましょう。そうすることで投資を身近なものとして感じることができるようになります。

05初心者におすすめの投資方法

ここでは、これから投資をはじめてみたいという初心者におすすめの投資方法を3つ紹介します。それぞれの方法の主なメリットやデメリットも紹介するので参考にしてください。

投資信託の値動きを体感するなら「ポイント投資」

投資信託の値動きを体感したり、資産運用に臨む心構えを学んだりしたいなら、まずは「ポイント投資」から始めるのがおすすめです。ポイント投資とは、現金ではなくポイントを使って投資が可能なサービスで、楽天ポイントやPayPayポイント、dポイントなどのポイントを運用することでポイントを増やせるものです。

メリットは貯めたポイントで少額から気軽に投資を経験できること。デメリットは、ポイント投資とはいえ投資である以上、ポイントが減る可能性もあること、購入できるのは投資信託のみだということを理解しておきましょう。また、ポイントの換金レートや利用料・手数料の有無、購入できる金融商品も各社で異なるのでよく確認してくださいね。

リアルな投資経験を積むなら「ミニ株」

少額から株式投資でき、分散投資しやすいのが「ミニ株」です。通常は、株式の売買単位は100株に統一されているので、投資にはまとまったお金が必要となります。

「ミニ株」は証券会社各社が100株よりも少ない、1株単位で投資できるようにしたシステムのこと。リアルタイムで取引ができない、相対的に手数料が高くなってしまうなどのデメリットもあるものの、少ない金額でリアルな投資経験が積めるのは大きなメリットです。少しずつ複数の銘柄に投資すれば、リスクが分散できる点も初心者におすすめな理由です。

老後資金の資産形成をするなら「iDeCo」

「iDeCo」は、「長期」「積立」「分散」の考え方を取り入れて、リスクを抑えながら運用によって老後資金を効率的に準備できる方法の一つとしておすすめです。通常、投資の利益には20.315%の税金がかかりますが、「iDeCo」の掛金は全額所得控除となる点もメリットです。ただし、個人型確定拠出年金であり、老後資金を貯めることが目的なので、基本的に60歳になるまで自由に引き出すことはできないという面は理解しておきましょう。

06少額から投資をはじめてみるなら「新NISA」がおすすめ

投資を始めようと思っている方や、投資で設けたい方のために、投資で儲かる人と儲からない人の違い、初心者におすすめの方法を解説してきました。

結論として初心者が始めるのなら、NISAを利用し、投資信託を選ぶのが最適です。投資信託は比較的少ない金額から気軽に投資をスタートできるからです。毎月の最低投資金額は金融機関によって異なるものの、店舗型の銀行や証券会社では1000円から始めることができます。また、ネット証券では100円からスタートすることも可能となり、しかもネット証券なら手数料が安い、選べる商品が多い、クレジットカード決済が可能なのでポイントを貯めやすいなどメリットが多数あります。

しかもNISAの非課税保有限度額は1800万円(成長投資枠は1200万円)で、いつでも好きな時に引き出せるのも魅力です。特に「つみたて投資枠」は、対象商品は長期・積立・分散投資に適した投資信託のみなので初心者向けとしておすすめです。興味のある方はぜひ「新NISAではじめる資産形成」も読んで次のステップを検討してみてください。

監修:阿部理恵

CFP®、終活カウンセラー、LABプロファイルインストラクター、FPラウンジ登録FP

プロフィール

慶應義塾大学卒。約7,000件の保険相談業務を担当。大病の経験から、自分らしい生き方、いざという時困らないお金をアドバイス。心理学を学び、メンタル面からもアプローチ。