はじめての資産運用

早めに解消しておきたい学費の心配!

私立高校・公立高校の学費はいくら?学費の内訳や支援制度をチェック!

豊田眞弓

FPラウンジ代表

「高校無償化」制度の概要も押さえておきましょう。高校時代の学費は何とか家計でまかなうとして、高校3年の受験期以降の費用を計画的に貯蓄をしておくことが大事です。

01公立・私立高校の学費の内訳とは

高校時代にはどれくらいの学費がかかるのでしょうか。まずは1年間にかかる平均額で見てみましょう。

高校時代の学費の平均年額

文部科学省「令和3年度 子どもの学習費調査」によると、高校時代にかかる学費の平均年額は下記の通りです。

| 区分 | 公立 | 私立 |

|---|---|---|

| 年額 | 51万3000円 | 105万4000円 |

| うち学校教育費 | 30万9000円 | 75万 |

| うち学校給食費 | - | - |

| うち学校外活動費 | 20万4000円 | 30万4000円 |

| 総額(3年間) | 153万9000円 | 316万2000円 |

年額だけで見ると、私立高校は公立高校の2倍超の学費がかかることがわかります。上記のデータのうち、高校時代には学校給食費はかからないものの、昼食代はかかっています。別途、お弁当代を渡すか、お弁当そのものを作って持たせるなどをしているはずですが、このデータには含まれていません。

高校時代の学校教育費

上記データのうち、学校教育費と学校外活動費の内容を確認しておきましょう。まず、「学校教育費」ですが、次のような項目が含まれその構成は以下のようになっています。

| 公立 | 私立 | |

|---|---|---|

| 学校教育費 | 30万9261円 | 75万362円 |

| 授業料 | 5万2120円 | 28万8443円 |

| 修学旅行費 | 1万5647円 | 1万6613円 |

| 学校納付金等 | 1万2558円 | 2万301円 |

| 図書・学用品・実験実習材料費等 | 5万3103円 | 6万4259円 |

| 教科外活動費 | 3万9395円 | 4万7013円 |

| 通学関係費 | 5万2283円 | 8万1093円 |

| その他 | 4970円 | 7291円 |

※出典:文部科学省「令和3年度子供の学習費調査」学校種別の学習費

公立高校では学校教育費は年平均額で約30万円かかっています。一方、私立高校では公立高校の約2.5倍の約75万円もかかっています。

私立高校で高いのは、授業料と学校納付金、通学関係費などです。特に授業料は、公立高校の5倍超となっています。ただし、2020年4月から私立高校の無償化等が拡大されたため、以前よりは公立高校と私立高校の授業料の差は縮まりました。

高校時代の学校外活動費

続いて、「学校外活動費」についても見てみましょう。次のような内容が含まれます。

学校外活動費の内容

- 補助学習費

- 家庭内学習費

- 家庭教師

- 学習塾費

- その他の学校外活動費

- 体験活動・地域活動

- 芸術文化活動

- スポーツ・レクリエーション活動

- 教養・その他

| 区分 | 公立 | 私立 | ||||

|---|---|---|---|---|---|---|

| 合計 | 補助学習費 | その他の学校外活動費 | 合計 | 補助学習費 | その他の学校外活動費 | |

| 平均 | 20万3710円 | 17万1377円 (84.1) |

3万2333円 (15.9) |

30万4082円 | 24万6639円 (81.1) |

5万7443円 (18.9) |

| 男 | 22万4789円 | 19万6900円 (87.5) |

2万7889円 (12.5) |

33万4553円 | 27万8444円 (83.2) |

5万6109円 (16.8) |

| 女 | 18万2433円 | 14万5614円 (79.8) |

3万6819円 (20.2) |

27万2441円 | 21万3614円 (78.4) |

5万8827円 (21.6) |

| 第1学年 | 16万662円 | 12万9480円 (80.5) |

3万1182円 (19.5) |

25万4790円 | 18万1168円 (71.1) |

7万3622円 (28.9) |

| 第2学年 | 18万1529円 | 14万9104円 (82.1) |

3万2425円 (17.9) |

28万2976円 | 23万7261円 (83.8) |

4万5715円 (16.2) |

| 第3学年 | 26万6683円 | 23万3340円 (87.4) |

3万3343円 (12.6) |

37万7090円 | 32万4521円 (86) |

5万2569円 (14) |

(注)構成比は学校外活動費に占める割合である。

公立高校は年平均額で約20万円、私立高校は約30万円かかっています。男女比では私立の補助学習費を除いて、女子高生の方が費用をかけているのがわかります。

学年別でみると、補助学習費は公立高校でも私立高校でも、学年が上がるほど金額が上がっていくのがわかります。大学受験に向けて準備をするためでしょう。逆に、その他の学校外活動費は学年が上がると下がっていきます。習い事やスポーツより受験対策の準備にお金を使うようになるのがわかります。

公立・私立高校の学費の内訳とは

まとめ

- 学費の平均年額は、公立高校で約51万円、私立高校で約105万円となっている

- 学費は大きく「学校教育費」と「学校外活動費」のふたつに分類される

- 学校外活動費は学年が上がるにつれ高くなる傾向がある

02学年別の公立・私立高校の学費をチェック

高校時代の学費を、公立高校と私立高校ごとに学年別に見ると以下のようになります。

学年ごとにみた高校でかかる学費(総額)

| 高校(全日制) | 公立 | 私立 |

|---|---|---|

| 1年 | 62万9459円 | 127万6978円 |

| 2年 | 45万7895円 | 94万1873円 |

| 3年 | 45万5762円 | 93万7550円 |

前章では、学校外活動費は学年が上がるごとに高くなるとお伝えしましたが、総額では初年度がもっとも高くなっています。

高校無償化のうち私立高校については2020年4月に拡大されてそのデータが反映されたものの、それにしても私立高校に進学すると初年度は約128万円かかります。一方の公立高校は約63万円ですので、私立高校は約2倍かかることがわかります。高校2年・3年時も同様に、私立高校は公立高校の約2倍かかります。

学年別の公立・私立高校の学費をチェック

まとめ

- 学年ごとの学費の総額では、初年度が最も高くなっている

- 各学年とも、私立は公立の2倍程度の金額となっている

03授業料無償化制度について

高校時代の教育費の軽減制度としては、高校無償化とも呼ばれる「高等学校等就学支援金制度」や自治体独自の軽減制度、「高校生等奨学給付金」などがあります。

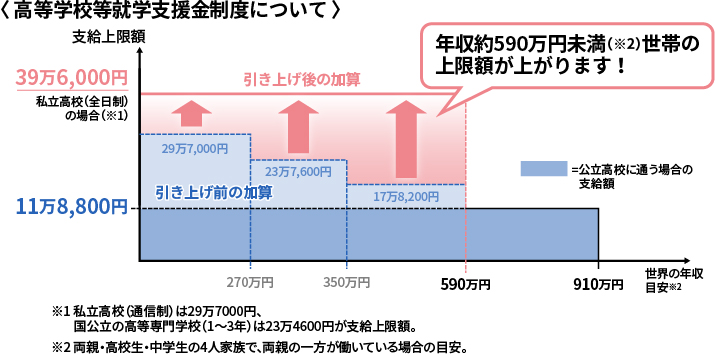

高等学校等就学支援金制度とは

年間授業料11万8800円が無料になる制度(所得制限あり)。全国で約8割の生徒が利用する

「高等学校等就学支援金制度」は、所得等の要件を満たす世帯に対して高校の授業料を支援する国の制度で、文部科学省によると全国で約8割の生徒が利用しています。公立高校では年間の授業料11万8800円が無料となり、私立高校では同額を基準に、所得によって上乗せがあります。

公立高校の場合の給付対象

公立高校の場合に給付の対象になるのは、世帯年収910万円未満(共働きは収入合算)の世帯となっています。

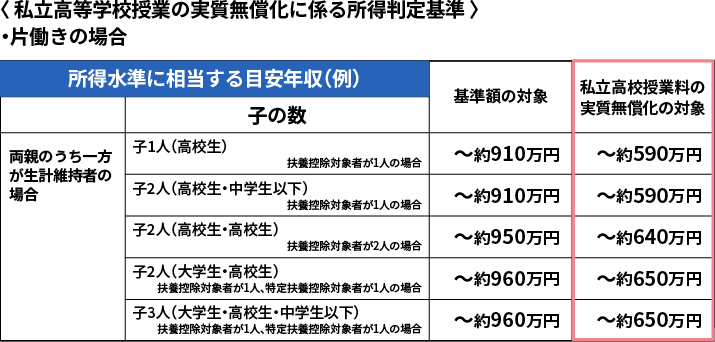

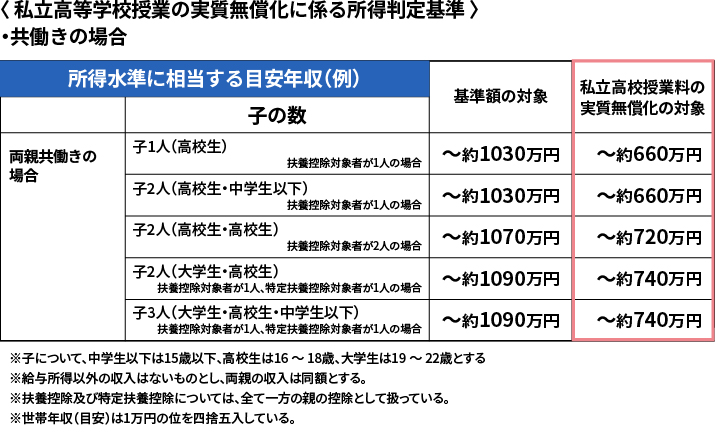

私立高校の場合の給付対象

出典:文部科学省パンフレット

私立高校の場合、世帯年収910万円未満では公立高校と同様に11万8800円の支援で変わりませんが、2020年4月から世帯年収590万円未満は39万6600円と拡大しました。

ちなみに、授業料無償化に所得制限が設けられたことで、後述する低所得層への「高校生等奨学給付金」が設けられました。

基準となる年収の算出方法

紹介した所得基準は”目安”です。詳しい所得判定基準を解説します。

目安となる年収は家族構成などで異なります。文部科学省が例示しているのは下表のとおりで、共働きと片働きで分かれています。基準額である11万8800円の支援については公立・私立とも共通ですが、私立高校は2段階に分かれていて、いわゆる「私立高校授業料の実質無償化」の対象となる年収は低めに設定されています(下表参照)。

なお、実際には住民税所得割額(税額控除前)での判定となります。夫婦ともに働いていて住民税のかかる働き方をしていれば共働きですが、2人で働いていても、一方が住民税のかからない働き方であれば「片働き」となります。目安を見る際は注意しましょう。

自治体独自の制度もチェックを

国の制度を補う形で多くの自治体が独自の支援制度を用意

高等学校等就学支援金制度を補うかたちで、多くの都道府県が独自の支援を行っています。国の制度に上乗せして支援をしていたり、入学金の支援をしたりする自治体もあります。

例えば2024年4月から、東京都は私立を含めた全ての高校を対象に授業料の実質無償化を実施しています。世帯年収910万円の制限を撤廃し、都内在住の高校生が都内の私立校に通う場合のみは、世帯年収に関係なく授業料の助成が受けられるというものです。

ちなみに東京都の私立高校の平均授業料は年間で47万5000円で、3年間だと142万5000円です。この金額を上限にして、国の制度と東京都独自の制度で高校の授業料を支援します。詳しくは下記の関連記事をご覧ください。

【関連記事】

引っ越すべき?東京都が私立高校の授業料を実質無償に!子育て世帯の負担はどう変わる

東京都以外の自治体でも高校授業料の支援制度があります。制度の名称は自治体によって異なりますので、住んでいる自治体のサイト等で確認してみましょう。

なお、自治体独自の制度に関しては2つ注意点があります。まず1点目は、国の制度である高等学校等就学支援金制度については、住んでいる自治体と子供の進学先が別の自治体であっても対象となりますが、自治体独自の制度については、住んでいる自治体と進学先が別の場合は対象としない自治体もありますので確認が必要です。もう2点目は、あくまでも上限ですので、かかった授業料までしか支援は受けられません。

高校生等奨学給付金とは

低所得世帯を対象とした返済不要の給付金支援制度

「高校生等奨学給付金制度」は、生活保護世帯や住民税非課税世帯の高校生に対して返済不要の給付金を支給し、学費を支援する制度です。「高等学校等就学支援金制度」に所得制限が設けられたことで、浮いた税金をベースに創設されました。

低所得層ほどより負担が重くなるのが教育費ですが、給付金を支給することで高校生の修学をサポートするための制度です。授業料以外の教育費(教科書費、教材費、学用品費、通学用品費、教科外活動費、PTA会費、学用品費、修学旅行費等)に充てるために、世帯構成などに応じて給付され、返済は不要です。

生徒1人当たりの支給額は下記の通り。給付額は最高でも年15万円と決して大きくはありませんが、助けになります。

<支給額>(国の補助基準)

(1)生活保護受給世帯(全日制・通信制)

- 国立・公立高等学校等:年額3万2300円

- 私立高等学校等:年額5万2600円

(2)住民税所得割額が非課税世帯(全日制等)

-

第1子

- 国立・公立高等学校等:年額12万2100円

- 私立高等学校等:年額14万2600円

-

第2子以降(15歳以上23歳未満の扶養されている兄弟姉妹がいる場合)

- 国立・公立高等学校等:年額14万3700円

- 私立高等学校等:年額15万2000円

なお、「高校生等奨学給付金制度」を実施しているのは都道府県で、内容が国の基準通りでない場合もあります。より手厚くなっていることもありますので、具体的な要件や給付額、手続きについては、住んでいる自治体で確認が必要です。

授業料無償化制度について

まとめ

- 高校無償化とも呼ばれる「高等学校等就学支援金制度」では、所得に応じて給付金額に違いがある

- 多くの自治体が独自の制度を用意しているため、こちらも活用を検討する

- 低所得世帯向けの給付金制度も用意されている

04学費の準備はどうする?

高校生の学費負担が大きいことを見てきましたが、では学費の準備はどう行うべきでしょうか。

教育資金の基本的な考え方

教育資金については、もっとも負担が大きくなる大学・専門学校の時期に向けて、一定額を準備しておくことが基本のスタンスです。その目安額は下記の通りです。

大学、専門学校進学ための教育資金/貯蓄目標額の目安

・自宅通学:300万~500万円

・下宿:500万~700万円

この教育資金は、あくまでも筆者の意見ですが、子どもが生まれたら準備を始め、中学を卒業するまでにある程度準備を終えておくといいでしょう。その理由としては、高校時代には大学受験に備えるために塾に通う費用がかかる、あるいは、高3の時期に受験費用などがかかるため、少しでも負担を軽減しておきたいからです。

児童手当を全額積み立てると累計で約200万円に!

また、中3までは児童手当がもらえる時期でもあり、貯めやすいとも言えます。満額でもらえる世帯では、0歳から中学を卒業するまでの間にすべての児童手当を積立てておけば、累計で約200万円になります(誕生月などで累計額の差はある)。

これに親が月6000円をプラスして貯めれば、中学卒業の時点で元金約300万円を貯めることができ、月1万7000円をプラスすれば元金だけで約500万円を貯められます。児童手当が特例給付の月5000円だけの人や、高所得でそれすらも出ない人は自力で積立てることになりますが、0歳から準備を始めましょう。

NISAなどの積立投資を行えば資産を増やせる可能性もある

インフレリスクに備えてNISAで積立投資を行えば、リスクはあるものの長期の分散投資でより資産が増える可能性もあります。ただし、教育資金は必要な時期が決まっているため、全額を投資に回すのは避けましょう。元本保証や安定運用の商品と上手に組み合わせ、リスクをとりすぎないことも大事です。具体的には、リスクを取るのは原則3割程度までに抑えるようにしましょう。3万円を積立てる場合、1万円をNISAで運用をして、残り2万円は自動積立定期や財形貯蓄、個人向け国債、学資保険などと組み合わせるといいでしょう。

ちなみにNISAは2024年1月から新しい制度になり、非課税で運用できる期間が無期限になりました。長期運用がしやすくなったため、教育費以外の資産形成に役立ちます。NISAの詳しい内容は「新NISAではじめる資産形成」をご覧ください。

高校時代の学費はどうまかなう?

高校時代の学費は、原則、家計からまかなえるよう、なんとか家計をコントロールして捻出しましょう。ただし、高校3年の後半で受験料や受験関連の費用、あるいは合格した大学・専門学校への納入金などは、中学までに貯めた教育資金からまかなうことができます。

学費の準備はどうする?

まとめ

- 0歳から中学卒業までに一定額を準備できると良い

- 児童手当の積み立てや、NISAなどの投資も検討する

- 高校時代の学費は原則家計から賄えるようにする